是一个新鲜事物

发布时间:2022-04-22 作者:admin 来源:网络整理 浏览:

4月21日,发了文件,确立了我国第三支柱养老保险的根底制度框架。《意见》明确,最好的股票配资网,个人养老金插手人可自主选择购置合乎规定的储备存款、银行理财、商业养老保险、公募基金等金融产品。这两天很多人都在议论这个话题,角度各有差异,有人说是养老金不够了,又初步让个人交钱了,也有人站在股市的角度说,养老金入市会对市场带来宏大的利好和增量资金。这事其实没那么复杂。

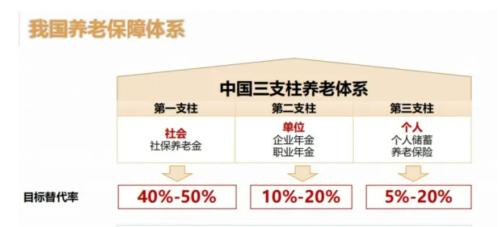

先来解释一下,所谓第三支柱就是针对前两个支柱说的,第一支柱是社保,是我们每个人都已经交了很多年的,这笔钱由社保基金理事会统一打点,我们看到市场上的什么1字头,2字头,全都是社保委托机构投资者中,最好的打点人去做投资的。我们如今的投资总监,就是原来社保专门做机构委托的,算是元老级别,在理事会干了10几年,所以对这个相当理解,而从这么多年来,社保基金的投资业绩很不错,恒久年化能有8%。有人可能看不上,但是社保基金组合里面,权益资产的比例是有严格限制的。之前很长一段工夫都在40%以下,所以做业绩归因的时候,债券的60%其实只奉献了3-4%,而股票的40%,奉献了4-5%,折合下来,权益局部他们的年化投资回报率到达了15-20%,这是相当的高了,依据老齐的理解社保基金一共就做过两次大的择时,一次是2007年,一个是2015年。其他时候根本都是只买不卖。像大家耳熟能详的一些大神级的基金经理,好比什么陈光明,邓晓峰,欧阳凯,原来的王亚伟,他们都在公募基金之外,也是社保基金的打点人。能被社保选中的都是王牌中的王牌。

还有第二支柱就是我们的企业年金,这是单位给企业缴纳的一局部养老保障,这局部打点程度就乱七八糟了,一般也是托管给大的机构,包含保险公司和基金公司,但是由于企业的才华差异,所以他们选择投资产品的程度通常都不怎么高,并且给他们做的组合也都偏保守,所以企业年金均匀下来恒久回报率是比较低的粗略只要5-6%的程度。只要7-8%的企业年金组合能跑出8%以上的回报。20%的组合是6-8%的回报程度,凌驾一半的组合还不敷5%。所以表示出格差。其实企业年金才是中国版的401K方案,这笔钱投资者感受不到,也看不见摸不着,在退休之后才会见到现金流返回。所以他的期限很长,但是由于投资程度差的太多,并且也没人上心,所以根本都做了偏债混或者二级债的组合。这就有点令人发指了,没道理一个恒久的钱,又能承当较大颠簸的钱,做这么保守的组合,这其实就是不太负责任。并且年金的规模很大,但是真正拿来投股市的钱却不久不多,据老齐理解,2.6万亿企业年金,如今也有40%的权益资产限制,但其实这个限制并没有用满,也就是说很多年金配置的股票比例都不到40%,而只要1-2成。将来年金这块,还要进一步进步权益资产比例,至少应该进步到8成。因为他不波及转移支付的问题,所以这几万亿年金,应该成为市场的重要不变剂。同时把权益资产比重提升上去,恒久才会有更高的回报。年金至少应该到达10%才说的过去。

第三个支柱才是我们最近看的个人养老账户,这就是没人逼你,你本人去存,等你退休以后你本人来花,钱存进去之后,期货配资,也是由专业机构替你打理,所以他并不是401K,401K是上面的年金制度,个人养老账户美国也有,叫做IRA,翻译过来就是个人退休账户。是专门为那些不会投资理财的人预备的,你们不是没投资才华吗,那就把钱给我,然后我来帮你们选择机构,实现养老目的投资。相当于激励大家储备和投资,国家也拿出了税收优惠政策,每年你可以往里面放1万2,这笔钱就可以先不用交所得税了。然后不停在里面滚动,换句话说,你只能每年1万2,想多买也没有,额度太高就该有人用这个避税了。所以这个还只是试点阶段,预计将来个人养老账户对接的必定是养老目的的FOF基金,也是配置形式,预计权益资产比例也不会凌驾年金和社保,所以顶多是股4债6的模型,而如今的养老目的基金,通常都要先搞安详垫,那么也就意味着短期他的权益比例不会太高,也就是1-2成的样子。所以一初步的回报率不会很高,但看起来应该是可以赚钱的,只是恒久下去会影响效率。

标题总之,个人养老账户,是一个新颖事物,必要大家有一个认知的过程,从如今看,劣势就在于税收减免,其他的跟你本人去买基金,也没啥太多区别。不过会迷失活动性,也就是说你很长工夫是拿不出来的,但这看似是个优势,其实是劣势,反而可以协助大家恒久留在市场里,有利于大家赚钱。从美国状况来看,近10万亿美圆的IRA账户,占养老金总规模的三分之一,要是依照这个比例计算的化,将来我们再这块也得有几万亿的规模,为股市带来上万亿的恒久资金。但这个的确有个过程。主要看投资机构的选择了,最好的股票配资网,假如能做成社保那样的业绩,就会吸引投资者进入了,但假如做成年金那样,其实意义就不是很大了。

相关推荐

- 热门文章排行