城商行王者南京银行营收净利均创新高 存款余额破万亿

发布时间:2022-04-22 作者:admin 来源:网络整理 浏览:

在复杂多变的外部环境下,中国银行(行情601988,诊股)业顶住压力,总体出现恢复性增长态势,资产规模稳步扩张,盈利程度连续改善。作为城商行标杆,南京银行(行情601009,诊股)(601009.SH)更是交出了一份超预期的高质量业绩答卷。

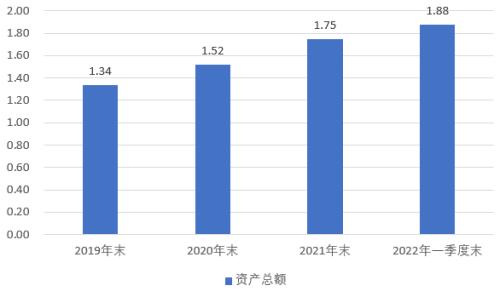

4月15日,南京银行正式发布2021年暨2022年一季报。截至2021年末,该行资产总额超1.74万亿元,保持了两位数的增长,较上年增长15.28%;存款逾越万亿元大关,到达1.07万亿元,较上年增长13.26%;贷款超7900亿元,较上年增长17.16%。同时,其营业收入、净利润创出历史新高,且均实现两位数增长。

截至2022年一季度末,南京银行资产总额进一步增至1.88万亿元,当季营业收入、净利润增幅均凌驾20%。在盈利才华提升的同时,该行不良贷款率进一步压降至0.9%,资产质量稳中向好。

南京银行资产总额变革(单位:万亿元)

数据来源:南京银行2021年年报和2022年一季报

在4月20日召开的业绩说明会上,当谈到南京银行业绩增长的内在驱动力(行情838275,诊股)时,行长林静然用一句话停止了概括:“就是仔细践行我们的战略和五年结构。”

据理解,南京银行以五年战略结构(2019-2023)为引领,聚焦客户与科技两大主题,深刻推进“大零售”和“交易银行”两大战略,金融科技赋能引领公司金融、零售金融、金融市场三大业务板块齐头并进,力求打造“商行+投行+交易银行+私人银行”综合化运营形式。

01

盈利加速业绩超预期

南京银行安身江苏,效劳辐射长三角及北京地区,经过26年的运营开展,已发展为一家公司治理完善、运营特色明显、综合实力突出、质量效益优质的商业银行。

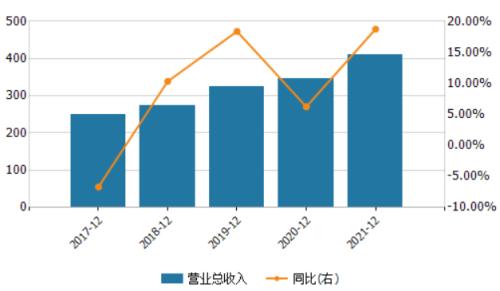

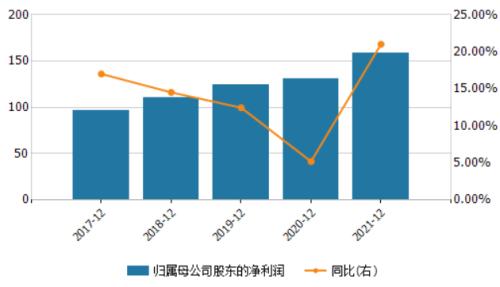

2021年,该行实现营业收入409.25亿元,同比增长18.74%;实现归属于母公司股东的净利润158.57亿元,同比增长21.04%;每股收益1.54元,同比增长14.93%。

南京银行营业收入及增长率(单位:亿元)

南京银行归母净利润及增长率(单位:亿元)

数据来源:Wind

详细来看,其营业收入中,利息净收入271.03亿元,较去年增多34.09亿元,同比回升14.39%,在营业收入中占比66.23%,同比下降2.52个百分点;非利息净收入138.22亿元,较去年增多30.50亿元,最好的股票配资网,同比回升28.32%,在营业收入中占比33.77%,同比回升2.52个百分点。

从盈利才华来看,各项指标均有所提升。2021年,南京银行净息差为1.88%,较上年回升0.02个百分点;净利差为2.02%,较上年回升0.03个百分点;总资产收益率0.97%,较上年末回升0.05个百分点;加权均匀净资产收益率14.85%,较上年末回升0.53个百分点。

值得一提的是,2022年一季度,南京银行业绩更是跑出加速度,实现营业收入122.77亿元,同比增长20.39%;实现归母净利润50.15亿元,同比增长22.33%。

一方面,该行在资产总量不变增长的根底上,资产构造有所调整,非生息资产规模和非息收入同比增长鲜亮,除手续费及佣金净收入以外的其他非息收入33.9亿元,同比增长133.95%;另一方面,其手续费及佣金净收入为19.88亿元,同比增长11.2%,在营业收入中占比16.19%,主要奉献来源是理财业务与投资银行业务。

资产质量方面,南京银行不良率连续处于低位,2021年末为0.91%,今年一季度末继续压降至0.9%。同时,拨备笼罩率2021年末为397.34%,今年一季度为398.41%,配资网,回升1.07个百分点,风险抵御才华进一步稳固。

《投资者网》留心到,在南京银行年报和一季报业绩出炉后,各家钻研机构纷纷给出乐不雅观评级。

此中,申银万国证券研报显示,南京银行一季度营收表示亮眼、信贷高增,制造业等实体企业已成为对公投放主要驱动;新设支行在存贷两端均已有突出奉献。规模快捷扩张下,其资产质量继续向好,信誉老本下行有望连续支撑利润释放。

标题中信建投(行情601066,诊股)证券研报也认为,南京银行在2021年业绩高增的根底上,2022年一季度业绩进一步提速,营收、净利润增速均超20%,同时资产质量进一步夯实,网点规划扩张速度和功效显著,大零售战略纵深推进。在稳增长和信贷需求宏大构造化差别下,一季报业绩已经展现出南京银行作为重点区域的优异城农商行,信贷需求和投放增速始终强劲,全年规模保持快捷扩张确实定性极强。

02

增设网点驱动业务增长

“依据网点新增方案,到2023年底全行主要在江苏省内新设100家网点,同时配套2000人满足新设网点的必要,从而让南京银行的网点总数冲破300家,在江苏省内实现所有县域的全副笼罩,兴隆县域做到1+1。”

在4月20日的业绩说明会上,南京银行董事长胡升荣上面这番话引起了市场的存眷。他暗示,新设100家网点可以为零售业务提供更好的效劳平台,让小微业务有附近网点的支撑,增多实体网点能更好回归客户和效劳的本源,有利于南京银行下一步的可连续开展。

事实上,南京银行具有雄厚的区位劣势,主体运营区域所在的长三角地区是中国经济开展最活泼、开放水平最高、创新才华最强的区域之一,是长三角区域一体化开展战略、长江经济带开展战略等严峻国家战略叠加施行的重点区域,具有丰硕的客户资源和广大的开展前景。

依托区位劣势,南京银行积极融入国家战略规划和处所开展结构,股票配资,投身“强富美高”新江苏成立,紧紧围绕高质量开展理念,实现与实体经济共荣共赢共发展,网均产能在同业中保持当先程度。

年报显示,该行江苏省内县域支行笼罩度从2020年末的80%进步至2021年末的90%,全行营业网点总数到达215家。

2021年该行在8地合计新设15家支行,并将在2022年落地新设47家支行。值得一提的是,今年一季度15家新设支行新增存款和贷款占全行比例别离达11.5%和25.3%。可以看出,新设支行在存贷两端奉献突出,已经给南京银行带来新的增长驱动。

03

大零售战略2.0纵深推进

面对复杂多变外部环境和市场需求,南京银行积极掌握市场机遇,扎实推进战略转型。此中,大零售战略2.0厘革纵深推进,步队增配和产能提升获得积极功效,零售存贷款奉献连续提升。

2021年末,其零售贷款占比较年初提升0.6个百分点至30.1%,零售存款占比较年初提升0.7个百分点至22.4%;零售AUM达5667亿元,增速达16.35%,今年一季度末增至6117.76亿元。

同时,零售客户总量2362.65万户(不含互金平台客户),增幅9.32%。此中,私钻客户规模到达34291户,增幅13.31%;产业客户规模到达57.14万户,增幅12.44%。

在产业打点上,南京银行将私行晋级为总行一级部门,致力于将私人银行业务打构成为全行的“资产配置中心”“利润中心”“公私联动中心”,做精客群,做强专业,科技赋能,通过有效的资产配置和专业的金融效劳,为客户发明价值。

为促进零售产业业务开展,该行优化组织架构,在连续增强分行私人银行中心成立的根底上,以支行网络为依托,配置专业的私行参谋步队,稳步打造私人银行业务的支行主战场。

在零售贷款上,南京银行连续完善“以客户为中心”的零售贷款产品体系,加快构建住房、出产和运营性贷款“三驾马车”协同开展的新格局,业务规模、构造、质量和效益出现平衡开展的优良态势。

围绕着“智能化、数字化、开放化”,积极拥抱数字化开展趋势,南京银行推出的数字信誉卡N Card深受群众欢迎。2021年末,该行信誉卡累计发卡153.71万张,增幅90.4%;此中上线10个月的N Card发卡规模冲破58万张。截至2022年3月末,N Card发卡规模冲破74万张。

别的,南京银行对苏宁出产金融有限公司(下称“苏宁消金”)控股权收购的停顿状况也备受投资者的存眷。

3月8日,南京银行公告称,拟于近期收购苏宁消金其他股东持有的合计41%股权,本次收购完成后,南京银行持有苏宁消金股权比例由15%增至56%,取得苏宁消金的控股权。

标题对此,南京银行董事长胡升荣在业绩说明会上暗示:“从南京银行的战略开展来看,也从苏宁消金目前的运营情况来看,我们和法国巴黎银行作为股东,有须要来收购苏宁消金的一局部股份,这样有利于南京银行零售战略的开展,同时也有利于把南京银行深耕多年的出产金融业务继续做大做强。”

他同时走漏,“目前对于苏宁消金的收购还需期待监管部门的批准,交割完成后南京银行将在业务形式、业务开展结构、内部机构等方面做出一系列安排,进一步释放公司出产金融运营劣势。今年苏宁消金的主要任务是不变,把根底工作做好,明年要实现比较大的开展。”

中信建投证券研报大约,在零售客户不变增长、N Card信誉卡获客体系日益完善、苏宁消金股权收购迅速落地、产业和私钻客户快捷增长的多条理奉献下,南京银行大零售战略功效和业绩奉献将愈加凸显。(思维财经出品

- 热门文章排行