贵州修文农商行旗下飞马金融涉嫌高息揽储,类活期存款利率高达3.95%

发布时间:2022-04-19 作者:admin 来源:网络整理 浏览:

中小银行的高息存款产品似有死灰复燃的趋势,只不过展业形式由地上转为了地下。

近日,记者得悉,“飞马金融”平台上一款名为“欢乐送”的银行存款产品在多个理财社群中被推广。介绍质料称,存7天后马上酿成活期,利率3.95%,7天后随时可取,利率不乱。因“额度有限”,必要用户注册后填写“邀请码”才会显示相关产品。

飞马金融App介绍信息显示,51配资网,该应用的发布者为贵州修文农商行。值得留心的是,据悉,央行在2021年2月发布了《2020年第四季度货币政策执行呈文》,文件要求,自2021年第一季度起,将避免处所法人银行通过各种渠道创办异地存款。记者留心到,用户通过飞马金融APP在修文农商行停止开户时,也会被要求填写“区域答允”相关质料。对此,理财论坛中有人支招,尽管在开户流程中,区域答允只能选贵州省贵阳市,但客户可以“自由阐扬”,轻易选一个贵州的都会填表。

就修文农商行和飞马金融的关系、相关存款产品能否合规等问题,记者联络了修文农商行方面。该行办公室相关人士暗示,已收到采访函,必要向相关部门沟通理解状况后赐与回复。截至发稿,记者尚未收到回复。

中小银行高息揽储现象屡禁不止?

“年化利率3.95%的活期存款,额度有限,名额有限,早到早得。”近日,在多个理财社群中,一款名为“欢乐送”的银行存款成为热门产品。介绍质料称,存7天后马上酿成活期,利率3.95%,7天后随时可取,利率不乱。

记者发现,上述产品之所以能够实现高利率,高灵敏性,窍门在于“期限错配”。即该产品的底层资产为5年期按期存款,存款协议显示,“欢乐送六号产品”存款产品期限为60个月。最低持有期为7天,可提早一次性支取。客户持有满最低持有期限,即可按满期利率提早支取。而这与资管新规要求鲜亮是相悖的。

据介绍,该银行存款产品的发布方为贵州修文农商行,用户必要下载一个名为“飞马金融”的APP,注册后填写“邀请码”就会显示相关产品。

据悉,股票配资网,2021年1月15日,中国人民银行、银保监会结合印发《关于标准商业银行通过互联网成长个人存款业务有关事项的通知》,要求商业银行依法合规通过互联网成长存款业务,不得借助网络等技能花样违背或者躲避监管规定。商业银行不得通过非自营网络平台成长按期存款和定活两便存款业务。依托第三方平台的互联网存款业务被正式叫停。一工夫,各家银行在第三方互联网平台上的存款产品纷纷下架。

那么,“飞马金融”平台和修文农商行是何关系?该行发布年化利率高达3.95%的活期存款,又能否冲破人民银行存款自律定价机制,违背《中国人民银行关于增强存款利率打点的通知》的要求?

记者就相关问题对该行停止了采访,截至发稿,尚未收到回复。

据悉,央行在2021年2月发布了《2020年第四季度货币政策执行呈文》,文件要求,自2021年第一季度起,将避免处所法人银行通过各种渠道创办异地存款。异地存款是指处所法人银行通过在没有设立实体网点的地市开立的账户吸收的存款,既包含通过第三方互联网平台,也包含通过本身的网上银行、手机银行等渠道吸收的存款。

这意味着修文农商行作为处所性银行业金融机构,通过飞马金融APP向全国范围内吸收存款,合规性也同样存疑。

存款增速迟缓,营收、净利润间断下滑

标题公开信息显示,贵州修文农村商业银行股份有限公司创立于2005年10月25日,是一家处所性银行业金融机构。

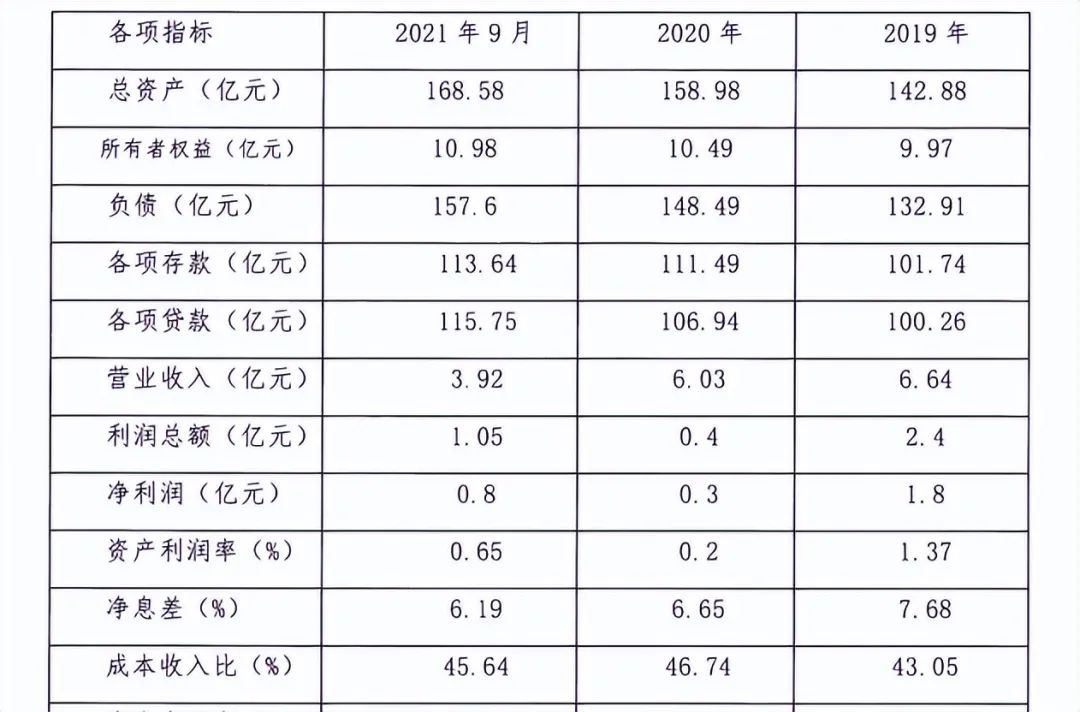

近年来,修文农商行的资产规模快捷扩张。财报显示,2017年-2019年该行资产总额别离为71.88亿元、119.11亿元、142.88亿元;对应增速挨次为31.35%、65.71%、19.96%。此中各项贷款总额挨次为50.05亿元、89.11亿元、97.33亿元,各项存款总额挨次为60.88亿元、103.87亿元、123.96亿元。

不过,盈利才华方面,该行近年来颠簸较大。2017年-2019年,修文农商行别离实现营业收入3.47亿元、4.80亿元、6.64亿元,三年增速均在39%摆布;同期净利润别离为1.09亿元、2.02亿元、1.80亿元,对应增速别离为49.91%、85.48%、-10.88%。

截至2020年末,修文农商银行资产总额进一步增多至158.98亿元,但营收、净利润却双双下滑。2020年,该行实现营业收入6.03亿元,配资,实现净利润0.3亿元,别离同比下滑9.07%、83.28%。

最新业绩数据显示,截至2021年9月30日,修文农商行总资产168.58亿元,总负债157.6亿元,此中各项存款余额113.61亿元,较年初仅增多2.15亿元。2021年前三季度,该行营业收入3.92亿元,同比下滑8.71%;净利润0.8亿元,同比下滑13.96%。

该行业绩欠安或与资产质量方面的挑战有关。结合资信在评级呈文中指出,修文农商银行信贷资产面临必然的集中风险、活动性打点程度有待提升、成本面临增补压力、新冠肺炎疫情对其信贷业务以及资产质量孕育发生负面影响等因素对其运营开展及信誉程度可能带来的倒霉影响。

结合资信指出,将来,修文农商行依托修文和贵阳主城区一体化开展的机遇,以“资产立行”和“零售银行”为转型开展战略,小微和零售业务开展有望保持较强的合作力。另一方面,修文农商银行以小微客户为主要客户群,在新冠疫情的影响下,其资产质量面临较大的下行压力,需存眷对其拨备程度、盈利以及成本的影响。

实际上,中国人民银行金融不变局局长孙天琦在公开颁发演讲时也曾指出,中小银行高息吸收存款一定追求高收益资产,匹配高风险项目,导致资产端风险增多。一些中小银行以高利率在互联网平台揽储,并向平台支付“导流费”,进一步推升其负债端资金老本,将刺激银行寻求高收益资产,将资金投向高风险领域。恒久看,对中小银行的资产质量也将面临考验。

数据显示,2017年至2020年,修文农商行的不良贷款率别离为2.56%、1.45%、1.51%、3.52%。截至2021年底,该行的资产质量变革状况如何?就该行的最新业绩状况,记者将继续存眷。

相关推荐

- 热门文章排行