金融机构加权平均存款准备金率为8.1%

发布时间:2022-04-17 作者:admin 来源:网络整理 浏览:

从“预告”到落地,降准来了。

4月15日晚间,人民银行发布音讯称,为撑持实体经济开展,促进综合融资老本稳中有降,决定于2022年4月25日下调金融机构存款筹备金率0.25个百分点(不含已执行5%存款筹备金率的金融机构)。为加大对小微企业和“三农”的撑持力度,对没有跨省运营的城商行和存款筹备金率高于5%的农商行,在下调存款筹备金率0.25个百分点的根底上,再额外多降0.25个百分点。本次下调后,金融机构加权均匀存款筹备金率为8.1%。

依据测算,这次降准共计释放恒久资金约5300亿元。央行有关负责人暗示,人民银行将继续施行稳健货币政策。一是亲密存眷物价走势变革,保持物价总体不变。二是亲密存眷主要兴隆经济体货币政策调整,兼顾表里均衡。同时,保持活动性合理富余,促进降低综合融资老本,不变宏不雅观经济大盘。

降低金融机构资金老本每年约65亿元

降准从“预告”到落地,仅用了2天。4月13日召开国务院常务会议明确,适时运用降准等货币政策工具,进一步加大金融对实体经济出格是受疫情重大影响行业和中小微企业、个体工商户撑持力度,向实体经济合理让利,降低综合融资老本。

上一次降准还是在2021年12月15日,彼时下调金融机构存款筹备金率0.5个百分点(不含已执行5%存款筹备金率的金融机构),共计释放恒久资金约1.2万亿元。

降准的间接作用,就是给银行业金融机构“解锁”释放低老本恒久资金,保持市场活动性富余,降低银行负债端老本,从而降低贷款利率,为实体经济融资老本“减负”。

央行有关负责人暗示,当前活动性已处于合理富余程度。这次降准的宗旨,一是优化金融机构资金构造,增多金融机构恒久不变资金来源,加强金融机构资金配置才华,加大对实体经济的撑持力度。二是引导金融机构积极运用降准资金撑持受疫情重大影响行业和中小微企业。三是这次降准降低金融机构资金老本每年约65亿元,通过金融机构传导可促进降低社会综合融资老本。

民生银行(行情600016,诊股)首席钻研员温彬暗示,降准将进步货币乘数,扩充银行信贷派生才华,并与构造性货币政策工具相联结,连续加大对小微企业、科技创新、绿色开展等关键领域和单薄环节的撑持力度;同时,降准还将优化银行体系资金的期限构造,释放恒久活动性、降低银行负债老本,有助于激励和引导金融机构继续降低实体经济融资老本。只管本月MLF政策利率保持不乱,但降准或将促使LPR报价行压降点差,本月20日LPR利率有望下调。

如何影响股市、债市、楼市?

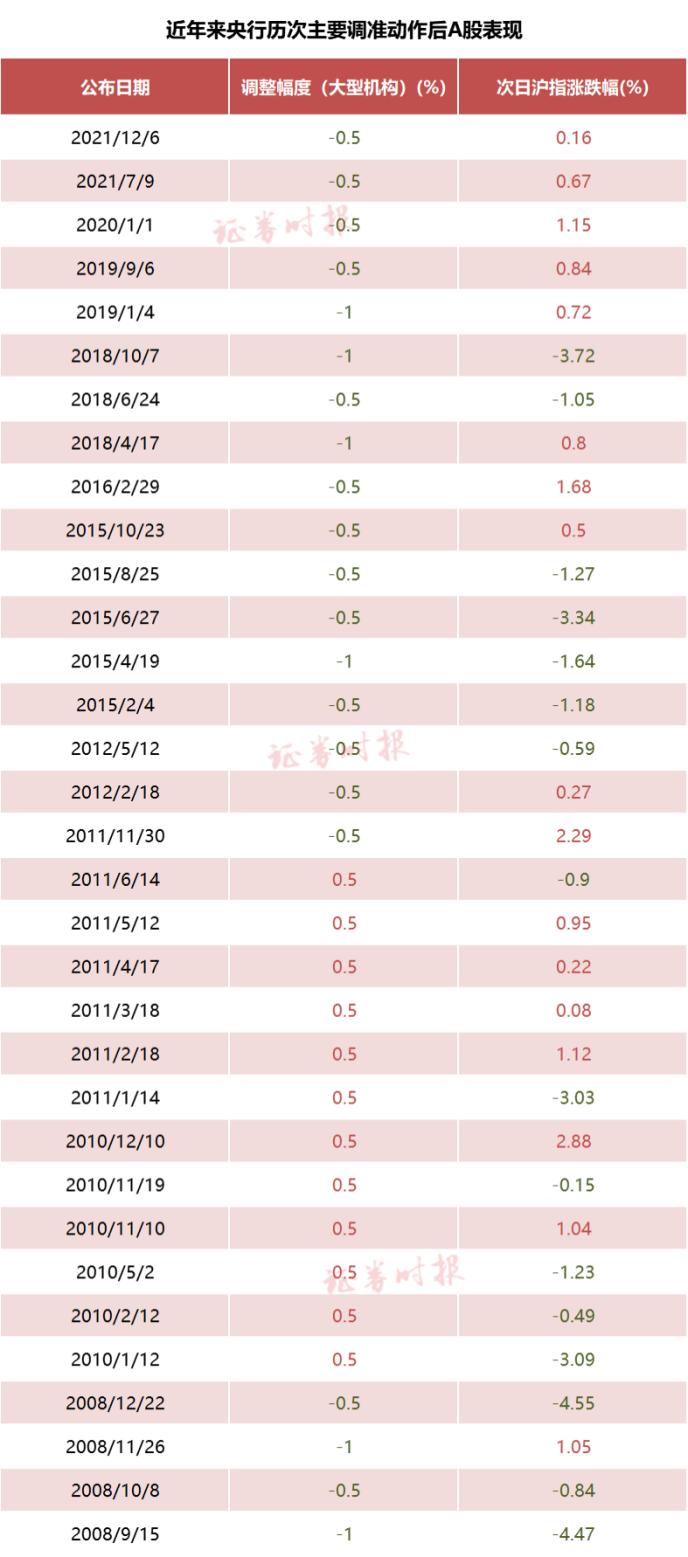

降准除了利于维持市场活动性富余、鞭策实体经济融资老本下行外,对金融市场也会带来必然影响,例如,回溯过往状况看,降准在短期内往往会对金融板块、地产板块的行情起到催化效果。

不过,这种影响可能较为有限,因为市场此前早有预期,对股债影响大约总体不大。

招商证券(行情600999,诊股)研报曾暗示,历史数据显示,降准之后股票市场涨跌各半,上涨占比略高,这也意味着降准对股市整体表示的短期影响不明确。不过降准落地有利于改善市场对于政策转暖以及宽信誉的预期,对于进步整个市场的风险偏好具有必然的正向作用。

注:本表降准工夫选取央行公告工夫制表:胡华雄

温彬暗示,对股市来说,此前国务院金融不变委员会召开专题会议,释放稳预期稳市场信号,效果显著,成本市场已筑底企稳,这次降准将进一步加强市场自信心,助力成本市场平稳运行。对债市来说,降准将促进银行做好资产负债打点,增多利率债配置,大约国债收益率稳中有降,并动员企业债融资老本下降。

对房地产市场,降准亦能起到积极作用,温彬称,在各地因城施策停止房地产调控背景下,房地产企业合理融资需求以及居民刚需、改善型按揭贷款需求将得到有效满足,配资网,这对当前化解局部房企活动性压力、进步居民购房意愿、保持房地产市场平稳安康开展具有积极作用。

MLF本月未降息市场:二季度仍有时机

标题4月15日,央行按惯例续作中期借贷便当(MLF)。本月MLF等额续作,投放规模1500亿元,利率2.85%维持不乱,完毕了此前间断三个月的净投放过程。

本月MLF再次未“降息”,也对4月20日贷款市场报价利率(LPR)的变动平添了不确定性。至于为何不降息,光大证券(行情601788,诊股)首席固定收益剖析师张旭认为,现阶段,MLF降息显然是有利于加大金融对实体经济的撑持的,但也有可能会给保持内部平衡和外部平衡的均衡增多一些难度。实际上,货币政策工具箱中不只仅有MLF降息这一个,可能近期还有更多的政策上的或市场机制上的变革值得等待,这些都是有利于进一步加大金融撑持实体经济的。

国家金融与开展尝试室副主任曾刚对证券时报记者暗示,即便不降息,也可以采纳其它方式降低实体经济融资老本。一是鞭策金融机构进一步向实体经济减费让利,有序降低拨备笼罩率从而释放银行利润,就可以提升银行向实体经济让利的才华。

二是加大构造性货币政策工具的使用力度,通过向银行提供再贷款等低老本资金,引导银行将更多信贷资源以低利率投向经济单薄领域,出格是受疫情影响重大的行业,这也可以到达降低经济重点领域融资老本的宗旨,而不必要通过间接降息。

央行公布的最新数据显示,2022年第一季度企业贷款利率降至4.4%摆布,较2021年下降了0.21个百分点。3月份,新发放的企业贷款利率为4.37%,比上年的12月低8个基点。有剖析认为,从央行公布的季度企业贷款利率程度看,今年一季度企业贷款利率降幅鲜亮,最好的期货配资网,银行在进一步让利实体经济,鞭策实体经济融资老本一直下行的同时,从防备金融风险的角度思考,也必要保持息差程度的不变。

不过,只管降息预期接连落空,但市场对于二季度降息仍然充塞等待。东方金诚首席宏不雅观剖析师王青认为,施行降准并不意味着降息的可能性封闭,大约二季度MLF利率仍有可能再度下调10个基点。综合思考当前表里部形势及货币政策空间, “双降(片面降准+政策性降息)”的概率较大。本月下旬中央政治局钻研经济工作会议后,降息有可能落地。这尤其对改不雅观楼市预期,力争年中实现房地产行业回暖、不变宏不雅观经济大盘具有重要意义。

银行增强负债老本管控亦需器重

比拟于单纯通过降息鞭策银行让利,增强负债端老本管控,或是银行在不变息差防备金融风险与鞭策实体经济融资老本之间寻求均衡的可选途径。

光大证券首席银行业剖析师王一峰认为,今年以来,银行息差管控压力连续加大,一方面,银行对于存款的合作格局较为剧烈,构成核心存款利率高位运行;另一方面,在疫情打击、政策驱动、需求不敷的三重压力之下,信贷投放的供需矛盾显著加大,构成贷款利率点差鲜亮压降,加之LPR报价的下调,使得银行各类贷款利率均呈现鲜亮下行。

“银行净息差(NIM)承压不只会加大银行内生成本增补压力,降低银行信贷投放和效劳实体经济的意愿,并且会弱化银行风险防控才华。在此状况下,增强银行负债老本管控势在必行。”王一峰称。

王一峰认为,后续可思考建设自律机制下的“超限额打点”,对各家银行的高老本负债产品设定限额打点要求,对于冲破利率自律机制要求的负债停止规模管控。再次厘革存款利率报价机制,去年厘革后一年期以上按期存款、大额存单均有所下浮,但短期限的核心存款利率仍然偏高,后续可能再度厘革报价机制,进一步压降存款利率点差等。

不过,存款利率由于波及更宽泛群体的切身利益,其厘革要着眼于安妥推进。有剖析认为,当前监管部门可思考采纳激励门径而非硬性要求的方式,鞭策银行稳步压降存款老本。

,股票配资- 上一篇:安排该行审批通过并放款

- 下一篇:泡泡玛特过去没有

- 热门文章排行