建业新生活绝大多数的在管面积仍由建业地产提供

发布时间:2021-02-06 作者:admin 来源:网络整理 浏览:

收购对价、所收购资产净值及商誉状况(来自招股书)

有意思的是,余下49%的股权交易对价照常是49万元,与当年的出资额完全雷同。而且,就在建业住宅收回所有股权的当天,建业物业打点的注书籍钱从100万增至500万。

胡葆森的成本“阳谋”

近年来,建业集团逐步由综合开发企业向效劳型企业转型,在地产板块之外初步了商业、物业等领域的“轻资产”规划。而某种意义上讲,建业重生活就担负着建业集团轻资产转型的重任

/ 04 /

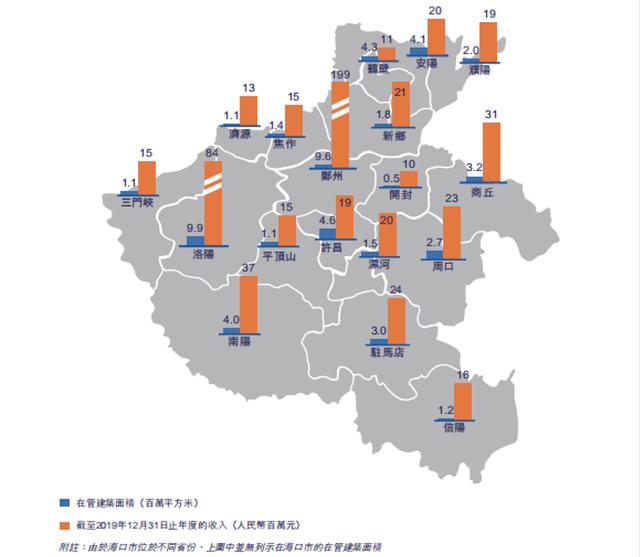

据理解,截至2019年末,建业重生活签约合约面积为114.7百万平方米,在管面积为57百万平方米,其物业打点及增值效劳笼罩河南省全省18个地级市及海南省海口市。招股书显示,仅2019年上半年,建业重生活先后收购了郑州佳祥和林州六合的局部股权,以及信阳南虹的全副股权,用以扩充本身规模。

是福也是祸

1999年,胡葆森引入23位独立第三方自然人入股,以100万元的注书籍钱正式创立建业物业打点,胡葆森的建业住宅与23名独立个人别离持有51%、49%的股权。2004年,建业住宅又出资买下其余权益。

地产公司市盈率遍及较低(来自国信证券)

/ 03 /

成本负债率从784%到0

必要指出的是,归属股东利润别离为0.23亿元、0.19亿元及2.33亿元,年复合增长率为144%,2019年获得凌驾10倍的增长。究其起因,除了物业打点规模和营收的翻倍增长外,主要是当年剥离了常年吃亏的长租公寓项目,盈利才华有了鲜亮改善。

建业重生活重组前的简化所有权构造(来自招股书)

招股书给出的解释是,“彼等其时认为物业打点行业遭到的市场情绪不高,且彼等对本集团其他业务分部的表示并不乐不雅观。胡先生提出以人民币100.0百万元购置建业重生活,滑子义先生及滑志昌先生认为该估值可蒙受。”

依据招股书,自2017年胡葆森接手之后,建业重生活就初步了飞速增长。近三年实现营业收入别离为4.61亿元、6.94亿元、17.54亿元,年复合增长率为95.2%。毛利则从2017年的1.05亿元增多447%到2019年的5.76亿元。

建业重生活各业务板块占比(来自招股书)

然而建业重生活最大的问题在于,其背靠的大树——建业地产的日子并欠好过,只管最近的年报显示其在2019年实现合同销售破千亿,并因而破下了行业纪录,但暗地里却是毛利下滑、负债上行、现金流不稳的一系列问题。

为了担保收购质量,建业重生活有着一套竞争与收购的“原则”:领有优良名誉、优异资产及在管总建筑面积至少300万平方米;具有营运效率或利润率提升潜力;维持最近财政年度的年收入,至少为人民币4000万元,市盈率为10。但也有媒体质疑,为了上市,建业重生活收购的资产并非完满。

对于建业重生活来说,这无疑是最强的利空信号。

一般认为,房地企业分拆物管业务上市,是由于物管利润的PE值(市盈率)比地产开发的高。从整体的估值状况来看,差异的物业公司的估值存在不小的差别,但根本上都高于其对应的母公司。

但即便如此,从招股书中的数据来看,建业重生活绝大大都的在管面积仍由建业地产提供,对其有着重大的依赖。

招股书显示,近三年来,建业重生活的在管建筑面积别离为2036.1万平方米、2568.8万平方米、5698.3万平方米。此中来自母公司的打点面积占比别离为90.9%、83.7%、68.9%。

/ 02 /

几经转手,建业物业打点像足球一样被踢来踢去,但胡葆森却更像是一个隐形的控球人。节点财经查询拜访发现,河南国光的控股股东杨楠是胡葆森的外甥女,牛师明的另一层身份是河南建业东英重生活效劳有限公司董事长,而胡葆森早年也曾公开自爆本人本姓“滑”……

除了物业打点及增值效劳外,建业重生活将业务扩展至生活效劳、商业资产打点及咨询效劳。公司开发了“建业+平台”,使表里资源与公司的O2O效劳才华同步,现阶段已与包含京东、网易、小米、顺丰优选、中粮在内的凌驾260家供应商展开竞争。

再看建业地产的市盈率,当前只要5.30倍,公司总市值为119.32亿港元。另一方面,刚上市的建业重生活,其市盈率已经到达了38.46倍,公司总市值为102.60亿港元,与母公司建业地产已经相差无几。 规模的扩张使得毛利率上涨,并因而动员净利润的提升,但这并不能掩盖其活动性的下降。招股书显示,建业重生活近三年活动比率为1.9倍、2.3倍、1.7倍、1.3倍,出现连续下降趋势,这反映出公司短期偿债才华减弱。

近年来,建业重生活的成本负债率备受行业存眷。招股书显示,公司2016-2018年成本负债比率高居不下,别离到达了784.4% 、612.5%、448.5%。作为掂量公司偿债才华的指标,成本负债率过高意味着依靠贷款或公司债的方式募集资金的状况较多,有较大的还款付息压力。 不只如此,建业地产“省域化”的战略形式也让本身处于极其被动的境地,在没有走出河南的状况下,却引来国内房产巨头以及地域性房企疯狂抢食。为此,股票配资,胡葆森不得不在2020年财报发布后主动减速,将今年的重资产销售目的定为800亿元。

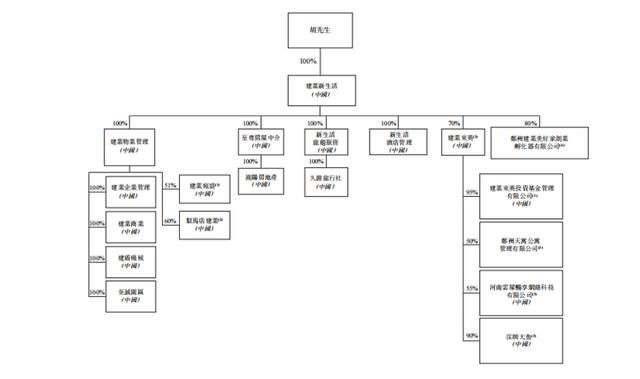

从在管物业建筑面积的比例来看,建业重生活近年来一直进步第三方物业的占比,自2018年起,公司大力开展第三方外拓项目,打点面积从2017年末的5.6百万平方米增长至2019年末的45.2百万平方米。 通过十多年的“放养形式”,胡葆森最终把建业重生活(建业物业打点)收入囊中,并鞭策其进入成本市场。但建业重生活并非完全是由成本滚大的雪球,就其业绩来看,公司确实有可圈可点之处。 作为建业重生活的母公司,建业地产被誉为“河南地产王”,有着较强的物业资源劣势。得益于此,目前建业重生活在全国百强物业中排名13位。 2006年8月,为了给成本市场讲一个好的故事并最终谋求上市,建业地产决定剥离吃亏的物业打点业务,以500万的对价向河南国光发售建业物业打点的全副股权,而仅仅过了10个月,河南国光就将其转手给另一个独立第三方牛师明。 依据招股书,建业重生活创立于2016年4月,胡葆森持有94.16%的股份,公司定位为扎根于中部地区的综合效劳提供商,业务范围包含物业打点效劳及增值效劳、生活效劳以及资产打点效劳。

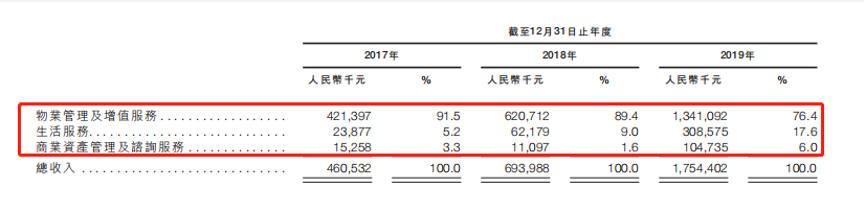

纵不雅观建业重生活各业务板块,物业打点和增值效劳是核心业务,奉献营收13.41亿元,占比76.4%;生活效劳奉献营业收入3.09亿元,占比17.6%;而资产打点效劳奉献收入1.05亿元,占比6.0%。 / 01 / 文 / 地产频道 物业打点分部项下物业的地域分佈状况(来自招股书) 在已上市的物业公司中,当前碧桂园效劳的市盈率为53.99倍,佳兆业美好的市盈率也到达了27.35倍;与之相对应,同样在港股上市的碧桂园集团的市盈率仅为6.11倍;佳兆业集团的市盈率仅为3.68倍。 还清借款 出品 / 节点财经

最初,物业行业被认为是地产行业的隶属,是为了房企能更好地“卖房子”。随着房地产市场的下行,房地产商初步由“卖房子”转向为“卖效劳”。

对于被分拆出来的公司来说,其开展初期都离不开母公司的搀扶,这一点在物业打点方面更为鲜亮。事实上,很多房地产公司发力物管并谋求分拆上市时,城市遇到相似建业重生活的依附问题。而且,随着物业行业的合作日趋剧烈,配资,从第三方手里获取物业的难度也会越来越大。 物管股爆发 从去年11月递交招股书,到此刻正式上市敲钟,建业重生活仅用了半年摆布的工夫。但建业重生活的开展历程,却是充塞了妨害与艰辛。不只如此,这此中还掺杂着胡葆森的成本“阳谋”。 2019年7月,胡葆森以16.5亿元价钱收购中民投旗下上市公司筑友智造科技,建业集团正式进入装配式建筑领域。此刻随着建业重生活胜利敲钟,胡葆森已经集齐地产、装配式建筑、物业打点三家港股企业。 建业重生活近三年收入状况(来自招股书) 从“弃子”到骄子 2016年,建业物业打点初步了进一步的重组,新创立的建业重生活领有其100%的股权。2017年12月,胡葆森又以100万元的交易对价收购建业重生活的全副股权。 从其现金流量表来看,2019年6月末的融资流动所用现金净额为4.65亿元。此中归还借款及支付利息共计4.69亿元,局部被本公司股东注资人民币9.4百万元及胡葆森所控制实体的现金垫款人民币19.1百万元所抵销。 对于物业公司来说,在管面积越大,其价值就越高。为了实现更洪流平的成本溢价,建业重生活通过股权竞争、合资公司、全委等多种形式,一直停止扩张。

建业重生活近三年成本负债率(来自招股书) 高度依附母公司 近年来,在成本红利的催化下,地产企业掀起了一波物管公司上市热潮。2019年12月,保利物业和时代邻里在港交所同日敲钟,再一次引燃了物管成本化。作为国内有影响力的区域性物管公司,建业重生活自然也不甘落后。 以郑州佳祥为例,企查查数据显示,该公司历史上有着高达188起法律诉讼的民事案件,大都为与业主委员会的纠纷及讨要业主物业费的物业效劳合同纠纷。仅在2019年,郑州佳祥作为被告人的案件就多达20多起。 文 / 地产频道 出品 / 节点财经 一向以低调保守示人的河南富商胡葆森,初步在成本市场频频露面。 5月15日,国内物管企业建业重生活登陆港交所,股份代码为9983.HK,成为年内第三家上市的物业公司。股票开盘价报7.3港元,较招股价涨6.57%。截至当日收盘,公司 ... 5月15日,国内物管企业建业重生活登陆港交所,股份代码为9983.HK,成为年内第三家上市的物业公司。股票开盘价报7.3港元,较招股价涨6.57%。截至当日收盘,公司股价涨幅约为22.5%,市值为100.44亿港元。 而事实上,51配资,作为建业开发的第一个项目交付后创立的物业打点公司,建业重生活最早可以追溯到1994年,与名声在外的建业足球俱乐部同岁。不过遗憾的是,这个依附于地产板块的子业务并没有迅速像地产和足球一样为群众所熟知。 建业重生活“疯狂”扩张 过去,建业的使命是“让河南人民都住上好房子”;如今,“让河南人民都过上好生活”成了胡葆森的又一个目的。但这又不得不让人心存疑问:业务重大依赖母公司的建业重生活,将来会有多大的想象空间? 一向以“低调”“保守”示人的河南富商胡葆森,初步在成本市场频频露面。 2012年1月,持有5年建业物业打点的牛师明又以同样500万元的交易对价卖给了由滑子义和滑志昌控股的昊霖投资,脱手理由与河南国光相似,即认为改不雅观吃亏场面须付出的宏大努力和投入超过预期。 然而最近的招股书显示,在2019年6月30日,建业重生活的成本负债率间接降到了“0”,公司对此给出的解释是,主要归因于截至各日期与资产抵押证券有关的借款连续减少,而有关借款已于截至2019年6月30日悉数结清。

- 热门文章排行