恒立液压挖机油缸市占率提升7.27pct

发布时间:2022-03-29 作者:admin 来源:网络整理 浏览:

“一家工程机械企业,凭啥进入全球将来50强?”

当《产业》将恒立液压(行情601100,诊股)与京东安康、拼多多、汇川技术(行情300124,诊股)等一道列入2021年将来50强榜单时,不免难免有人会有如此想法。与互联网、工业自动化差异,工程机械行业已经步入成熟期,将来还会有多少想象力,不少人都犯嘀咕。

这家曾携手三一重工(行情600031,诊股)「打造」工程机械「牛市」的企业,股价曾连涨18个月。不过,在三一重工跌成「逐个重工」之时,恒立液压也从高位下跌了60%,市值蒸发上千亿。

差异的是,这家逐步将海外巨头「赶出」国内市场的液压件龙头,一如既往地「少言寡语」。官方账号的更新频率远少于三一,话题性也大大不如拼多多。

不过,深受工程机械周期之殇的恒立液压,反抗周期的技能也在悄悄增多,将来50强的实力也在此表现。

01

股价跟随周期起伏

恒立液压间断多年4%以上的研发投入占比,以及与三一重工的竞争,协助本土发掘机逐步走向主导地位。恒立液压也成为国内惟一在高端液压件获得冲破,并进入海表里头部主机厂的企业。

不过,液压件纵然为配备制造的核心且应用宽泛,却难逃工程机械的周期魔咒。终究在庸俗需求中,工程机械占比到达41%,而发掘机又是此中价值量最大的品类。

在上一轮周期下行(2011-2015年)期间,我国发掘机销量从17.7万台降至5.6万台。但得益于产品的冲破,恒立液压业绩影响较小,营收降幅仅为3.5%。

比拟之下,股价反馈要大得多。

恒立液压从2011年上市之初最高6.69元/股(前复权),不敷一年的工夫最多跌逾60%至2.46元/股(前复权),尔后就是连续两年多的底部震荡。

随着以发掘机为代表的工程机械行业于2015年初步进入上行周期,恒立液压的业绩「一飞冲天」。iFinD数据显示,2016-2020年,恒立液压营业总收入和归属母公司股东净利润复合增速别离到达48.8%和104.18%。而同期国内液压件规模复合增速仅为7.7%。

在业绩支撑下,恒立液压股价从2016年最低3.09元/股(前复权)一跃而起,2021年初到达137.6元/股(前复权),期间涨幅逾40倍,此中包含月线18连阳。

不过,在景气上行期间,恒立液压在我国发掘机油缸领域占有绝对劣势(国内份额约55%)的同时,其业绩也对发掘机孕育发生依赖。在恒立液压2020年79亿营收中,发掘机相关收入就凌驾50亿元。

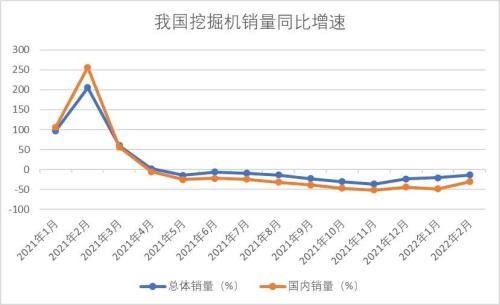

经过2021年前三个月的大幅增长,去年4月初步,国内发掘机销量间断9个月增速下滑。2022年跌势不减,前两个月发掘机国内销量同比下降37.6%。恒立液压股价年内也跌近40%。

数据来源:中国工程机械工业协会

02

「备战」将来周期

恒立液压不愿「坐以待毙」。

除了工程机械,冶金机械、航空航天、海工和新能源等在液压件的应用占比也别离到达11%、10%和38%。在液压件系统内部,油缸、泵、阀、马达技术壁垒及价值量也比较高。依据中国液压气动密封件工业协会数据,挖机液压件系统中液压泵和马达、液压阀、液压油缸价值量占比别离为27%、27%和18%。

3月初公布的2021年业绩快报显示,恒立液压营收和归属上市公司股东净利润别离同比增长18.51%和19.52%。

只管在原资料、运费上涨,挖机需求下降的多重倒霉因素下,恒立液压能实现净利润增长非常罕见。但营收增速创2016年以来最低,利润增速远低于过去四年也是事实。

固然,这并非业绩快报表现的全副。

分业务看,挖机油缸产品收入同比增长12%,非标油缸和液压泵阀产品收入增速到达24%和38%。

天风证券(行情601162,诊股)测算,从产量角度看,恒立液压挖机油缸市占率提升7.27pct。并且在大本营进一步坚固的同时,非标油缸、液压泵阀的较高增长,意味着恒立液压的第二增长曲线起势,抗周期才华也在提升。

恒立液压曾走漏,公司已胜利开发出适用于 15T 以下小型发掘机用的 HP3V 系列轴向柱塞泵和 HVS 系列多路控制阀,其准确操控性和燃油经济性均凌驾国外同类产品,产品整体技术处于国内当先、国际先进程度。

目前恒立液压小型发掘机泵阀的国内市场占有率到达 30%以上,中大型发掘机泵阀产品在国内主流品牌主机厂的市场份额也在连续增长。

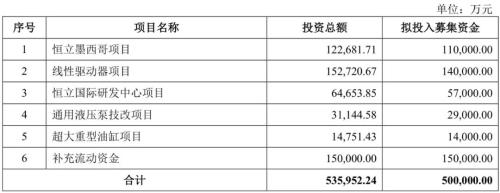

标题为了尽快拓展挖机油缸之外的增长点和海外业务,去年9月恒立液压发布了上市以来首份定增公告,股票配资网,拟定增募资不凌驾50亿元。用于线性驱动器项目、通用液压泵技改项目、恒立国际研发中心、超大重型油缸项目、恒立墨西哥项目、增补活动资金。

大局部资金用于非挖机领域。

来源:恒立液压公告

此中,墨西哥项目宗旨在于开拓美国为主的海外业务,美国作为全球最大的液压市场(2020年销售占比38%),该项目成立意义严峻;线性驱动器项目直指电动化晋级,电动缸合乎环保要求,体积小,构造简略,性能高效,并且应用场景连续拓展,项目中的滚珠丝杆是电动缸的关键零部件,国内电动缸和滚珠丝杆技术均亟待冲破。

通用泵阀、非标油缸项目则有助于恒立液压进一步拓展航空航天、冶金、新能源、工业机床等非发掘机领域,扩充收入规模的同时,也加强了抗周期才华。

03

定增何时完成?

值得一提的是,该定增项目已于今年1月14日获批。但截至目前,定增仍无最新音讯。

思考到今年二级市场颠簸激烈,恒立液压股价更是一跌再跌,股票配资,资金顾虑多也在情理之中。并且该批复有效期12个月,恒立液压有足够工夫来操持。

只不过假如定增进度影响了项目成立,也将影响将来业务的成长,尤其是液压件的主机厂验证期较长,以至可达10年之久。

并且当前恒立液压正面临老本、需求两头压缩的场面,工程机械周期的影响仍在继续。思考到全球通胀风险高企,以原油为代表的大宗商品价格上涨,将连续影响工程机械行业,进而对恒立液压倒霉。

股价、通胀、周期形成了一个框,框住了想要跳出的恒立液压。

好音讯是,恒立液压资产负债率控制在较低程度,上市以来从未高于40%。并且2018年以来逐步下降,加杠杆空间依然比较富余。

在定增公告中,恒立液压也暗示,为担保募投项宗旨顺利停止,在定增资金到位之前,将依据募投项宗旨实际状况,以自筹资金先行投入,并在募集资金到位之后依据相关法律法规的步伐予以置换。

只是,股票配资,定增拖得越久,恒立液压的压力也将随之增多。

- 上一篇:鄂尔多斯农商行合计被罚100万

- 下一篇: 两年累计亏损将近26亿元

相关推荐

- 热门文章排行