今年新增156家餐厅

发布时间:2022-03-17 作者:admin 来源:网络整理 浏览:

“连锁火锅第一股”一则年度呈文首亏的业绩预警,引发市场对餐饮品牌关店的存眷。

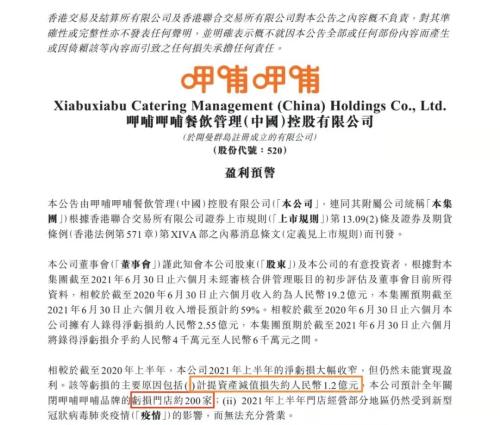

3月11日,呷哺呷哺餐饮打点(中国)控股有限公司(下称“呷哺呷哺”,0520.HK) 发布盈利预警公告,大约2021年公司营收61.5亿元,同比增长13%,净吃亏约2.75亿元至2.95亿元。

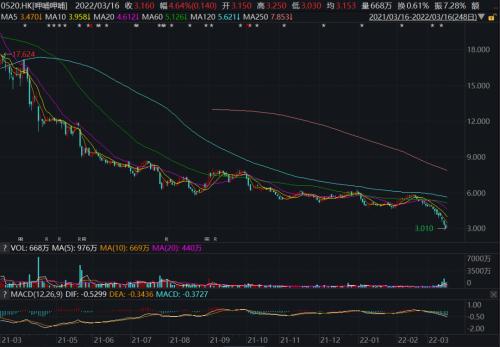

这一增收不增利的公揭露布当日,呷哺呷哺跌幅7.84%。3月15日,该股创下3.01港元/股的近五年低点,收盘价为3.02港元/股,总市值为33亿港元。

呷哺呷哺近一年股价走势图(单位:港元/股)

数据来源:Wind

这家曾经凭超高性价比(人均出产不过50元就能吃顿火锅)流行全国,在饭点“一号难求”的小火锅,毕竟怎么了?

01

因关店致预亏近3亿

1998年,台湾创业者贺光启将流行东南亚地区的吧台式小火锅引进中国大陆,在北京创设了呷哺呷哺,后来呷哺呷哺迅速打开市场,并于2014年12月在港交所挂牌上市,成为港股第一家上市火锅企业,被称为“连锁火锅第一股”。

呷哺呷哺旗下领有火锅品牌“呷哺呷哺”“凑凑”以及联盟品牌“茶米茶”等。截至2021年6月30日,该公司领有“呷哺呷哺”餐厅数量1077家、“凑凑”餐厅数量149家。

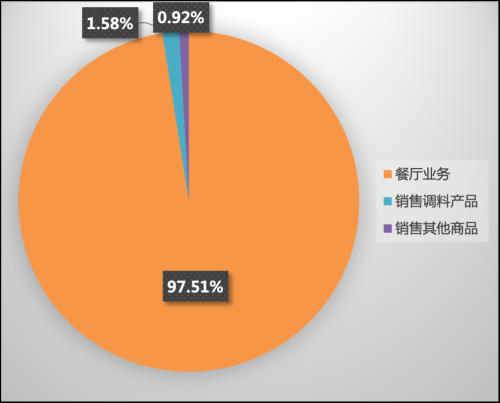

呷哺呷哺主营形成

数据来源:Wind、呷哺呷哺2021年半

今年3月11日,呷哺呷哺预亏3亿的业绩预警引发市场对这家连锁小火锅的存眷。

该业绩预告显示,2021年,公司实现营收61.5亿元,同比增长约13%;预期2021年净吃亏约2.75亿元至2.95亿元。

呷哺呷哺盈利预警

数据来源:Wind

通过梳理历年财报不难看出,配资,无论从税后利润,还是归母净利润,这都是呷哺呷哺自2014年上市以来的初度年度呈文吃亏。

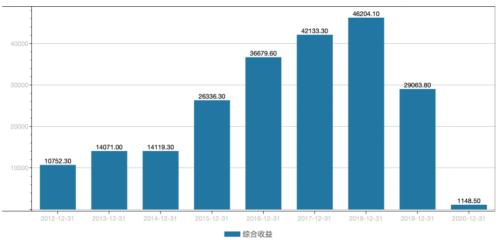

依据Wind数据,2020年呷哺呷哺营收54.55亿元、税后利润为1149万元。

呷哺呷哺税后利润(单位:万元)

数据来源:Wind

主打“一人一锅”的呷哺呷哺,精准定位于“快餐火锅”,因深受年轻人欢迎,自创立之后10余年出现高速增长,然而从2015年净利润到达迄今最高增速86.52%之后,增速一路放缓:2016年至2018年,最好的期货配资网,净利润增速别离为39.92%、14.13%和10.07%。

2019年、2020年净利润增速初步由正转负,但依然盈利,别离为2.88亿元、183.70万元。

呷哺呷哺归母净利润趋势 (单位:万元)

数据来源:Wind

净利润增速间断6年下滑,净利润间断3年下滑,且转赢为亏,能否说明呷哺呷哺“寒冬”已至?

呷哺呷哺在业绩预警公告中称,净吃亏的主要起因是全年关闭约230家餐厅导致的恒久资产一次性吃亏,以及局部餐厅运营业绩下滑而导致的计提减值吃亏,合计约2.2亿元;别的,2021年局部地区餐厅依然遭到疫情的影响,而无奈充裕营业。

对此,香颂成本董事沈萌暗示,关闭吃亏门店可以提升单店的收益率,即便构成了必然的非运营性吃亏,那这种吃亏也是具有希望的,宗旨是为了甩掉历史负担而轻装前进,取得更大的增漫空间。

在呷哺呷哺公布了“盈利预警”之后,股价随即大跌。

3月11日,呷哺呷哺盘中一度下跌凌驾13%,当日收盘跌幅7.8%。3月15日,呷哺呷哺收盘价3.02港元/股,相对于2021年内最高价格27.08港元/股,跌幅超80%。

自去年3月起,股东高瓴成本和摩根士丹利相继对呷哺呷哺停止清仓式减持,又有瑞信、高盛等机构下调其盈利预期及目的价。

而和弘咨询总经理文志宏认为,“呷哺呷哺股价短期内回到高点较难,若继续保持较好增长态势,再回到去年的高点也是有可能的,周期可能会比较长一些。”

02

是否迎来戴维斯双击?

标题在盈利预警公告中,呷哺呷哺称:“在2022年度,新开门店选址将采纳更审慎的态度,继续展店约156家。”刚刚关掉230家门店的呷哺呷哺,又在同一个呈文里暗示欲新增156家门店的逻辑安在?

“在扩张方面,公司将慎重选取门店地址,今年新增156家餐厅。”“慎重选取门店地址,新增156家餐厅”的暗地里,是呷哺呷哺对业务计谋的调整。

业绩预警的公告中提到,2022年,公司将及时调整组织架构和业务计谋,多举措增多餐厅收入,精密化打点控制运营老本;同时将整合呷哺呷哺、凑凑、联盟品牌“茶米茶”等会员系统,实现多品牌营销和引流,进一步提升门店运营利润。

2021年,呷哺呷哺曾暗示,将来三年,呷哺呷哺大约新增至少500家门店,从现有的千家门店扩增至1500家摆布,并差别化运营南北方市场。在国际市场扩张方面,呷哺集团已进军东南亚市。此中,新加坡首店在今年春节已开业,将来方案规划50家门店。

“凑凑”则方案以每年新增80-100家门店的速度扩张。两大品牌均重点规划长三角、粤港澳大湾区、中西部核心都会等国内市场。中高端品牌“呷哺X”首批门店方案年底前落户北上广深等超一线都会。

别的,呷哺集团设立北京、上海两大打点总部,上海打点总部已在今年3月初正式运转,为南下扩张战略规划。

东亚前海证券在研报中暗示,“受疫情困扰的火锅龙头(呷哺呷哺)疫情完毕后或将迎来窘境反转场面。”

依据2021年中报,呷哺呷哺于2021年上半年共新开设呷哺呷哺品牌餐厅40 家, 新开设9家凑凑品牌餐厅,别的由于运营起因,共关闭24家呷哺呷哺品牌餐厅,公司的开店速度略低于市场预期。只管开店速度有所下降,但截至2021年中期,依然领有1077 家呷哺呷哺品牌餐厅以及149家凑凑品牌餐厅。

东亚前海证券在研报中暗示,“受疫情困扰,呷哺呷哺相关指标均有所下降,但其估值也相应下降,股票配资网,总体来看当前估值程度较低。当前公司的营运效率已经呈现了初阶的上升,疫情完毕后公司或将迎来业绩与估值双回升的戴维斯双击。”

国信证券(行情002736,诊股)研报提到,疫情重创餐饮行业,也令行业估值调整到较低位置,行业复苏前景仍较明确。随着疫苗接种率的进步,疫情对社会经济流动的干扰有望逐步减弱,餐饮效劳行业经过疫情重创后,估值程度跌至低位,投资价值初显。

不过,在经验了组织架构和业务计谋的调整之后,呷哺呷哺如何真正做到精密化打点,又如何确保新开的156家餐厅是“慎重”选择的成果?呷哺呷哺是否走出低估值,迎来“戴维斯双击”?《投资者网》将连续存眷。(思维财经出品)

- 上一篇:才可以体验数字人民币

- 下一篇:即从追求规模增长转向扭亏

- 热门文章排行