但两者存在一定关联性

发布时间:2022-02-04 作者:admin 来源:网络整理 浏览:

市场存眷的问题三:从三轻活动性看股票市场影响

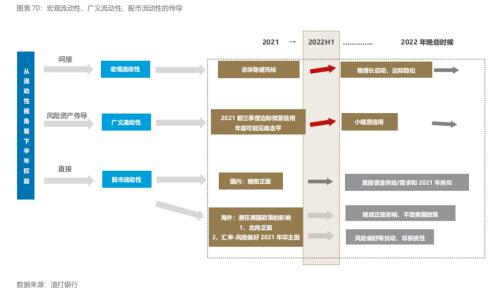

活动性的三个层面

我们将活动性分为三个层面(详见图表70):宏不雅观活动性、广义活动性和股市活动性。货币政策间接决定宏不雅观活动性,对债券市场影响更大;传导机制决广义活动性从而传导到风险资产,影响中期内股票市场的机制;股市活动性则间接影响进入权益市场的资金供求关系。

宏不雅观活动性方面:大约2022年上半年货币政策愈加宽松,下半年决策层同时兼顾通胀和海外政策节拍;在宏不雅观活动性层面,上半年较为积极;下半年偏差稳健;

广义活动性方面:信誉周期见底,上半年呈现上升,上半年对权益资产不至于颓废;上半年假如经验“类衰退”,同时联结信誉周期小幅扩张,广义活动性造成撑持,对股票市场环境 较为积极;

股市活动性方面:中性偏正面。总体增量相似于2021年,未有鲜亮提升,但鲜亮高于历史均匀程度;综合三轻活动性对股票市场的影响,此中广义活动性的权重最大,2022年股票市场的活动性层面稍微偏正面

2022年股市活动性同样中性偏正面

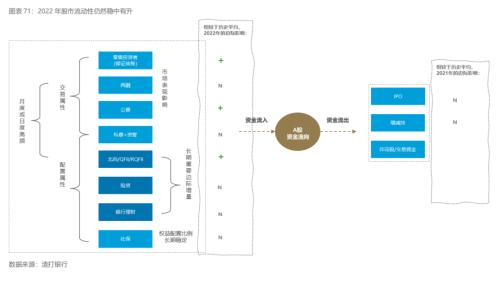

从股市活动性来看,2021年下半年总体中性稍微积极,积极因素稍微大于负面因素。

我们将股票市场资金的净流入分为中短期影响因素的零售投资者、两融资金、公募、私募及保险资管,中恒久影响因素的北向资金、险资、银行理财、社保;主要净流出包含IPO/再融资和股东减持。

此中净流入包含

零售投资者:中性略积极(N+);

两融杠杆资金:中性,增量相对平稳,且两融资金成交占比处于正常程度(N);

公募:较2021年有所下降,仍显著高于历史均匀,约5000-6000亿增量(+);

私募及券商资管:量化私募进入容量瓶颈期,较2021年增量下降(N);

险资、社保:增量与过往比拟较为相似,机构配置行为尚未基天性变革(N);

理财:将来权益配置空间较大,短期内只管净值化根本完成,但仍以债权配置为主流,权益配置较低不会扭转(N);

在净流出方面:

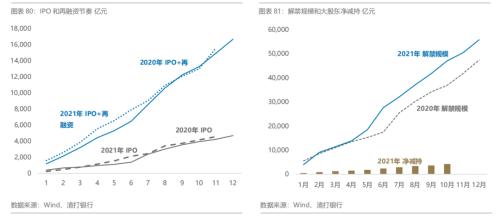

IPO/再融资:2021年前11个月IPO和再融资吸纳资金规模根本2020年一致;思考到重点开展成本市场以及逐渐推进注册制的节拍,大约2022年IPO募集金额5000-6000亿元,全副IPO+再融资募集金额1.5-1.8万亿;

解禁和减持:同样2021年前10个月,解禁规模5.6万亿稍微高于2020年,减持4260亿小于2020年,整体节拍并未偏离。只管股东减持标的未必是解禁股,但两者存在必然关联性。大约2022年解禁规模4.5-6万亿,股东减持金额约5000-6000亿。

详细而言,主要股票市场净流入包含:

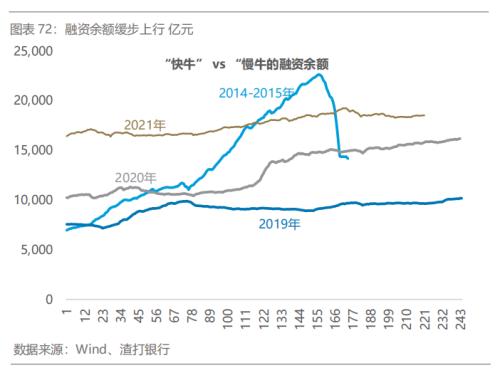

融资融券规模将保持平稳

当前融资余额1.85万亿,较今年初回升2000亿摆布,整体上行节拍保持平稳;和2015年快牛时期比拟,2019-2021间断三年的融资余额增量均未呈现异常;

从成交金额占比来看,15年期间两融成交额占两市交易额的25-30%,最好的股票配资网,近年来恒久维持在7-10%的合理区间。即使在2019Q1和2020年Q3市场热议“牛市降临”时期,其成交占比也并未显著回升;

对杠杆资金的严格监管使得两融资金对股市增量奉献将较为平稳;

公募基金逐渐成为居民重要投资技能花样

图表33中反映了居民部门对金融资产配置倾向已经孕育发生了变革,恒久对公募基金占比将会回升;

2020年公募基金共计发行3.1万亿,此中股票型和混合型基金2万亿,经测算净流入股票市场约1万;2021年前11月共计发行2.6万亿,此中股票型和混合型基金1.9万亿,净流入股票市场濒临1万亿;

大约2022年可能会略有减速,全年对股票市场净流入6000-8000亿,仍鲜亮高于历史均匀程度;

思考到恒久影响因素,居民部门对权益资产的增持才刚刚初步,该过程会连续很久。(见图表31-32)

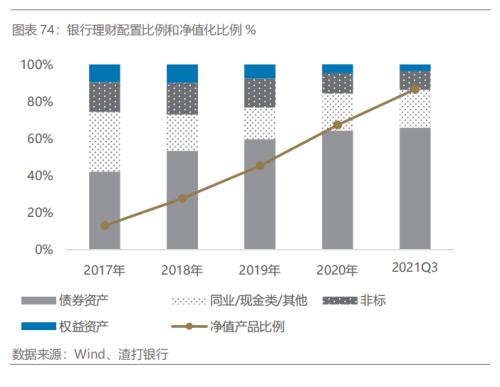

银行理财子难成新增力量

目前濒临资管新规2021年底过渡期完毕,51配资,大局部银行理财已经完成净值化,但净值化过程未给股票市场带来鲜亮增量;

标题银行理财依然以债权资产为主,在资管新规影响下,非标资产进一步压缩;但权益类资产不升反降,51配资,从2017年的9.5%下降至2021年三季度3.5%;其主要起因在于银行理财依然缺乏权益投资文化,另一方面过去几年的权益资产中相当大比例属于优先级的类固收产品,而非真正意义上的股票/基金投资;

因而只管银行理财将来存在较大的权益资产投资空间,在2022年很难有大幅度进步;

买方机构,不变的恒久投资者,2022年增量奉献中性

以保险资金和社保为主的买方机构将提供恒久重要的增量资金,但短期内对股票市场的增量奉献趋于中性。此中社保规模较为不变,权益投资文化成熟,股票头寸在投资组合中的头寸相对不变。养老金委托试点有望有所增多,初期建仓规模保持较低程度,大约增量在1000亿元高下。别的,险资具备了恒久加仓权益资产的空间,其潜在还有待变现。

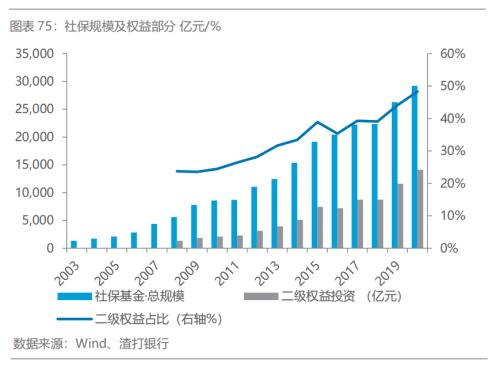

社保,不变的机构投资者:

截至2020年底,社保基金总规模2.9万亿,此中权益规模1.4万亿,权益投资占比已达48%,权益投资规模仅次于公募、外资、保险的第四大重要机构投资者。

当前社保资金在投资组合打点上更濒临海外机构,早在08年时权益投资占比就已经凌驾20%,近年来维持在30-40%之间;社保基金2019-2020年较好的权益投资回报,使得权益占比快捷回升。

恒久均匀综合收益率6.99%,思考到非权益局部的综合回报率,权益投资仓位的年化回报率可能已经凌驾10%;

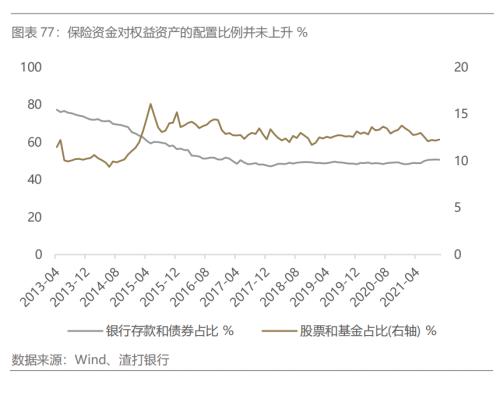

险资,有待开发的潜力者:

截至2021年10月,今年遍及机构权益投资增多的根底下,保险资金的权益规模反而微降,而且权益占比从2020年底的13.75%下降至12.27%。

思考到当前保险资金在权益市场投资比例较低,而且政策激励恒久资金进入成本市场,保险资金增多权益投资将来仍有较大空间。

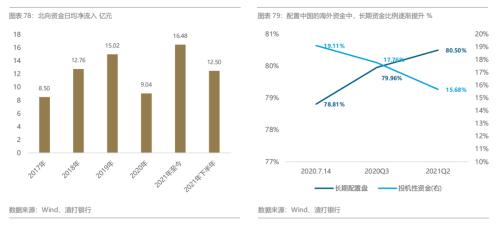

北向资金,坚定的A股恒久投资者

北向资金已经逐渐成为相对确定性较高的A股增量资金,2020年即使在全球疫情期间净流入2000亿摆布,2021年截至11月净流入到达3400亿,过去几年工夫内日均净流入逐级回升。

大约2022年北向资金仍能提供较为积极的增量资金:

美联储进入紧缩周期对国内市场的影响有限,中国依然“以我为主”,而且参照 2018年风险偏好较低时期,北向资金依然加速流入;

自2020H2以来数次外资大幅净流入和净流出之后,经资金归属的测算,北向资金中恒久配置盘的比重进一步回升,已经凌驾80%;同时投机性资金比例下降3.5%;意味着全球资金只管存在低买高卖的特征,但也更乐意去从配置属性去参预中国成本市场;

当前市场并未大约2022年MSCI进步A股的纳入因子,距上一次进步纳入因子至20%已有两年工夫,目前粗略率而言不会展开新一轮机构投资者征询;假如超过市场预期,则可能加速北向资金流入;

从恒久视角:在动态视角下,大约将来5-10年外资配置中国的资金将凌驾6000亿美圆;

2022年视角:大约北向资金增量规模在2000-3000亿人民币;

标题

IPO/再融资

2021年前11月和2020年IPO规模别离4570亿和4700亿,IPO+再融资总规模别离为1.56万亿和1.67万亿,根本节拍保持一致;

思考到重点开展成本市场包含北交所继续扩容以及逐渐推进注册制的节拍,大约2022年IPO募集金额5000-6000亿元,全副IPO+再融资募集金额1.5-1.8万亿;

解禁和减持

2021年前10月和2020年解禁规模别离为5.6万亿和4.7万亿,减持规模别离4260亿和6500亿;

股东减持标的未必是解禁股,但两者在节拍上存在必然关联性。大约2022年解禁规模4.5-6万亿,股东减持金额约5000-6000亿;

注释:本文数据均截至2021年11月底

披露

本文件仅供参考,本文件并非且不形成针对任何证券或其他金融工具订立任何交易或采用任何对冲、交易或投资计谋的钻研资料、独立钻研、要约、引荐或招揽行为。本文件仅用作一般评估,并未思考任何特定人士或特定类他人士的详细投资目的、财务情况或特定需求等,亦非专为任何特定人士或特定类他人士拟备。您不应依赖本文件的任何内容作出任何投资决定。

- 热门文章排行