募集规模1819.53亿;创业板上市个股142只

发布时间:2022-01-29 作者:admin 来源:网络整理 浏览:

新股发行市场回忆:2021年新股市场发行数量和融资规模均创出历史新高,发行新股524只,募集资金5426.56亿元,此中科创板上市个股数量、规模居前。询价新规后,上市新股数量有短暂的下滑,但均匀募资规模有所提升,并频繁呈现超募发行。询价新规后,双创板有效报价区间显著拓宽,新股定价程度抬升,首发市盈率中枢整体提升,上市首日涨幅大幅下滑,而且新股破发成为常态。

基金网下打新回忆:(1)参预度:询价新规妨碍了基金账户参预数量向上增长趋势,但整体账户数量受影响不大。网下打新参预度居前的基金公司有广发基金、汇添富基金、易方达基金、鹏华基金、招商基金等。(2)入围率:双创板基金账户新规前均匀入围率为81.66%,新规后均匀入围率下降至64.09%。网下打新入围率居前的基金公司有中信保诚基金、万家基金、华润元大基金、融通基金、长盛基金等。(3)中签率:新规后各类账户网下中签率中枢抬升幅度均凌驾40%,C类账户增长率最大。

基金网下打新收益测算:新规后打新收益有所下滑,但全年打新收益仍丰厚,公募基金账户(A类账户,2亿规模)2021年累积打新收益率达13.22%。6月份打新收益为全年峰值,科创板打新收益奉献最大。

打新基金优选:以“固收+”基金为例优选“固收+”打新基金,本呈文从基金公司层面(参预度、入围率)及基金产品层面(规模、参预度、入围率、打新收入、风险收益等)停止识别优选打新基金。

一、钻研背景

过去几年成本市场新股发行制度厘革经验了快捷开展。2018年11月,习总书记颁布颁发设立科创板并试点注册制,2019年7月科创板开市初度施行了注册制;2020年8月创业板初步实行注册制,注册制厘革进入存量市场;2019年9月北交所浩大开市,同步试点注册制,助力创新型中小企业开展;2021年9月询价新规正式落地,进一步优化注册制定价机制,强化注册制报价行为监管,进步注册制下成本市场效劳实体经济效能,注册制厘革正稳步推进。2021年12月中央经济工作会议更是初度提及片面实行股票发行注册制,易会满主席在蒙受采访时说道片面实行注册制的条件已逐步具备,我国成本市场开展将越来越成熟。

注册制的推进,一方面提升了新股发行的上市审核效率,鞭策IPO大扩容,A股IPO规模与数量迎来了质的增长,2021年IPO数量融资额均创出历史新高。另一方面设置了更多元容纳的上市条件,为科技创新型中小企业打开了上市通道。尤其是北交所的注册制厘革在借鉴双创板块经历的根底上从审核工夫与上市条件两方面停止了优化,进一步助力科技创新型中小企业开展。

在此过程中成本市场投资者踊跃参预,分享注册制厘革红利。科创板和创业板网下打新排除个人投资者在外,使得机构投资者获配数量进一步提升,网下打新收益成为机构投资者不变重要的收益来源。

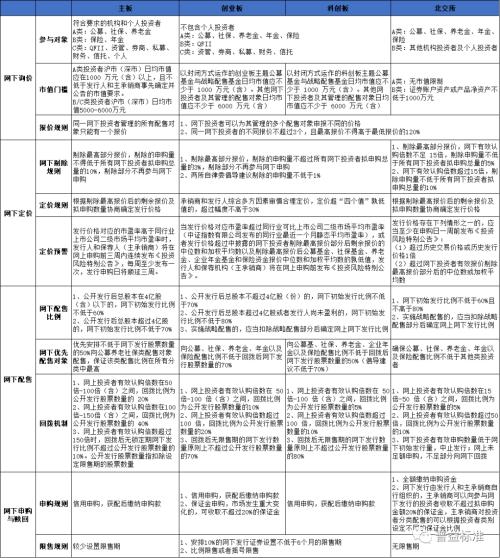

以下比照展示各板块各类投资者网下打新最新细则,公募基金作为A类投资者时在网下打新方面具备较大政策劣势,如询价市值门槛中较其他类型投资者门槛较低,配售比例方面在所有类型投资者中优先配售且比例最高。因而也吸引了许多无奈间接参预新股申购市场或政策优惠力度没有劣势的投资者借道基金分享注册制厘革红利。

图表1:各板块网下打新细则

2021年新股申购市场最重要的即是9月18日落地的询价新规,间接影响机构网下打新收益。首先询价新规调整了双创板报价最高剔除比例,由原来的不得低于所有网下投资者拟申购总量的10%,调整为不高于所有网下投资者拟申购总量的3%;以及打消了新股发行定价与申购安排,投资风险出格公告次数挂钩的要求,优化了定价机制。此外新规着重强调了报价纪律和明确了惩罚力度,进一步强化报价行为监管。后文我们将进一步梳理询价新规带来的详细影响。

二、2021年基金网下打新市场回忆

2.1 2021年新股发行市场回忆

随着注册制的推进,近几年A股市场新股发行数量及融资规模显著提升。2021年全年,A股市场包含在主板、科创板、创业板、北交所上市的股票共有524只,总募资规模达5426.56亿元,发行数量和募资规模均创出历史新高。本呈文仅考查参预网下配售且有询价明细的新股,不包孕北交所新股,共419只,最好的期货配资网,募集资金4832.87亿元。如下图所示,2021年主板上市个股115只,募集规模1819.53亿;创业板上市个股142只,募集规模984.3亿;科创板上市个股162只,募集规模2029.04亿。总体看科创板上市个股数量、规模居前,2021年8月及12月新股募资规模最大。

标题询价新规落地前后,上市股票数量有短暂的下滑,12月从头抬升。询价新规后由于报价整体进步,新股均匀募资规模也有所提升,并频繁呈现超募发行,超募发行个股比例过半达54%。

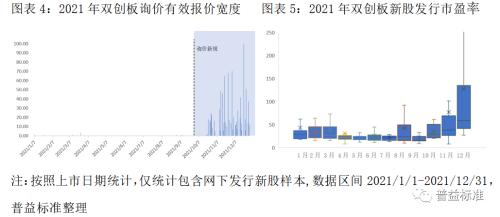

为处置惩罚惩罚新股定价偏低、“抱团报价”等问题,询价新规后报价最高剔除比例由原来的不低于10%调整为不凌驾3%。这使得双创板高价入围的概率大幅增多,有效报价区间显著拓宽,新规前集中博弈低价以寻求入围的逻辑被打破,新股定价显著抬升。

询价新规前双创板有效报价均匀宽度为0.13元,新规后有效报价均匀宽度提升至16.87元,最大有效报价宽度达240.20元为12月20日上市的禾迈股份。从有效报价上限/下限的倍数来看,新规后均值达1.38倍,新规前才1.007倍。新规后凌驾2倍的个股有4只,别离为海力风电、鸥玛软件、安路科技、拓新药业。

询价新规前双创板新股发行市盈率中枢在23倍摆布,新规后由于报价整体进步,新股发行估值整体提升,至2021年12月双创板新股发行市盈率中枢到达58倍。

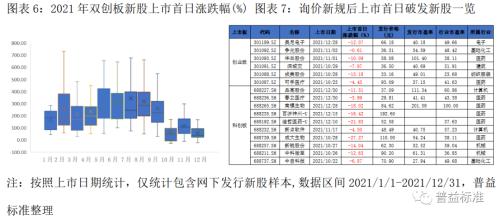

询价新规落地以来,双创板新股上市首日涨幅大幅下降,新规前双创板块新股上市首日涨跌幅中枢在225%附近,无破发新股;询价新规后,上市首日新股首日涨跌幅中枢仅有66%摆布,新股破发频现。截至2021年底,破发新股已有16只,占比约19%;首日开盘即破发的新股有15只,占比约18%;首日盘中一度破发的新股有18只,占比约22%。

这意味着打新收益将鲜亮下滑。且新规收益前打新一度被视为无风险收益,新规后这一现象被打破,报价难度加大,将来新股申购市场机构投资者的钻研才华定价才华将至关重要。对于基金产品来说,新股钻研报价才华将成为核心合作力。

2.2 2021年基金网下打新参预度回忆

2021年参预网下打新的基金账户数统计如下。基金账户包孕了公募账户、专户账户、所打点社保养老金及年金账户,主板网下打新时,基金公募账户、所打点社保养老金账户属于A类账户,所打点年金账户属于B类账户,专户账户属于C类账户;双创板网下打新时,基金公募账户、所打点社保养老金及年金账户属于A类账户,专户账户属于C类账户。后文如无明确指明则基金账户均包孕公募账户、专户账户、所打点社保养老金及年金账户。询价新规前参预网下打新的基金账户呈稳步增长趋势,新规后参预度于11月有所下降,12月从头上升,询价新规妨碍了基金账户参预数量向上增长趋势,但整体账户数量受影响不大。

2021年参预网下打新的基金公司共有126家(126/142),参预询价基金账户数量排名居前的基金公司有广发基金、汇添富基金、易方达基金、鹏华基金、招商基金等,这些基金公司网下打新参预度十分高。

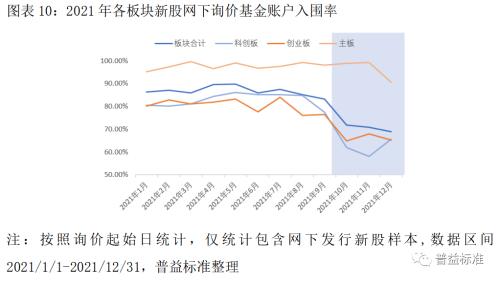

2.3 2021年基金网下打新入围率回忆

询价新规后报价高价剔除比由原来的不低于10%调整为不凌驾3%,有效报价区间显著拓宽报价分散,低价未入围比例大幅回升,整体入围率显著下滑。双创板基金账户新规前均匀入围率为81.66%,新规后均匀入围率下降至64.09%,低于全副机构新规后均匀入围率66.36%,尤其是冲破四数孰低发行的新股入围率多在50%以下。主板基金账户仍然保持近100%的报价入围率,12月小幅下滑主要由于12月主板询价新股数量较少,受个别极低入围率影响较大。全副基金账户的整体均匀入围率由86.78%下降至70.73%。

标题

2021年网下打新入围率居前的基金公司有中信保诚基金、万家基金、华润元大基金、融通基金、长盛基金等,这些基金公司打新报价才华突出。

2.4 2021年基金网下打新中签率回忆

询价新规前双创板A/B/C类账户网下中签率小幅下行;询价新规后,双创板A/B/C类账户网下中签率显著抬升,11到达峰值,12月有所回落。一方面由于新规后参预网下打新账户数量有所下降,另一方面报价难度提升、入围率下滑,因而中签率呈现鲜亮提升。询价新规前,2021年全年A类账户网下中签率中枢约0.0266%, B类账户网下中签率中枢约0.0216%,51配资, C类账户网下中签率中枢约0.0121%;询价新规后,2021年全年A类账户网下中签率中枢约0.0384%, B类账户网下中签率中枢约0.0306%, C类账户网下中签率中枢约0.0190%。新规后各类账户网下中签率中枢抬升幅度均凌驾40%,C类账户增长幅度最大。

2021年全年A类账户网下中签率中枢约0.0283%,此中科创板网下中签率中枢约0.0300%,创业板网下中签率中枢约0.0316%,主板网下中签率中枢约0.0145%;2021年全年B类账户网下中签率中枢约0.0235%,此中科创板网下中签率中枢约0.0256%,创业板网下中签率中枢约0.0257%,主板网下中签率中枢约0.0074%;2021年全年C类账户网下中签率中枢约0.0127%,此中科创板网下中签率中枢约0.0137%,创业板网下中签率中枢约0.0145%,主板网下中签率中枢约0.0040%。

三、2021年基金网下打新收益测算

基金账户包孕了公募账户、专户账户、所打点社保养老金及年金账户,主板网下打新时,基金公募账户、所打点社保养老金账户属于A类账户,所打点年金账户属于B类账户,专户账户属于C类账户;双创板网下打新时,基金公募账户、所打点社保养老金及年金账户属于A类账户,专户账户属于C类账户。A/B/C三类账户网下打新规则有较大区别,我们在呈文第一节中已具体论述。因而我们需分板块(主板/科创板/创业板)分差异账户类型(A/B/C三类)对基金网下打新收益状况停止测算,测算公式为:

打新收益 =入围率×申购规模×中签率×新股卖出收益率

此中:申购规模 = min(网下申购数量上限*发行价格,账户规模)

注册制新股卖出收益率 =(新股上市首日均价-发行价)/发行价

核准制新股卖出收益率 =(新股上市开板日均价-发行价)/发行价

打新收益率 =打新收益/账户规模

本呈文测算2021年基金账户网下打新收益时,不思考锁按期,使用第二节中基金账户均匀入围率。科创板网下打新时,新规前均匀入围率为82.75%,新规后均匀入围率下降至61.85%;创业板网下打新时,新规前均匀入围率为80.36%,新规后均匀入围率下降至65.94%;主板网下打新时,全年均匀入围率为97.35%。在此根底上我们按月度分板块分账户测算基金打新收益,如下图所示。以基金公募账户(A类账户,2亿规模)为例,2021年6月的打新奉献收益最大,单月收益达568万元,主要增长点来源于主板,后逐渐回落,新规后10月到达最低点打新收益仅41万元。全年看基金公募账户(A类账户,2亿规模)累积打新收益率达13.22%,打新收益丰厚。此中科创板打新奉献收益最大达1242万元,收益率为6.21%,创业板打新收益965万元,主板打新收益435万元。

展望2022年,2021年12月中央经济工作会议初度提及片面实行股票发行注册制,易会满主席在蒙受采访时说道片面实行注册制的条件已逐步具备,因而我们认为2022年主板注册制落地可期,主板网下打新收益空间将被打开,但可能提升幅度不及双创板注册制厘革鲜亮。此外2022年“询价新规”影响仍将连续,双创板网下打新经过3个月的博弈,已经初阶造成了新的平衡状态。参考新规后数据,双创板新股首发定价进步,首日涨幅下滑,新股破发成常态,但破发频次不会像新规初期阶段时那样集中。双创板网下打新较以往报价难度加大,入围率下降,中签率提升,打新收益鲜亮下滑。总体对打新机构的报价才华择股才华提出更高的要求,因而投资者在挑选打新基金时必要愈加器重机构的打新钻研才华。

四、打新基金优选

网下打新是“固收+”基金增厚收益的重要计谋之一,本节以公募“固收+”基金为例,优选“固收+”打新基金。2021年全年参预网下打新并获配的“固收+”基金有663只,取得的总打新收入达124.65亿元。近几年“固收+”基金参预网下打新且获配的数量逐步攀升,一方面因为注册制推进打新收益进步,基金打新积极性进步,另一方面“固收+”基金近两年正处于风口数量迎来爆发式增长,参预账户基数增多。从2018年以来“固收+”基金网下打新年均匀收入别离为250万、1090万、2990万、1870万,2021年询价新规落地使得年均匀收入显著下滑。

我们依据以上2021年参预并获配过新股的“固收+”基金作为根底池,进一步识别优选打新基金。我们认为单只基金的打新报价择股等钻研才华主要依赖所处团队,因而可以首先从基金公司层面停止挑选,优选2021年参预度(询价总次数/参预询价账户数 >; 210)与入围率(入围率>;80%)居前的基金公司的基金产品。其次从基金产品自身停止挑选,详细规则如下:

(1)创立满一年;

(2)双边打新基金应满足科创板和创业板网下打新市值门槛要求,因而2021年底仓股票市值不低于1.2亿元;

(3)基金规模越大越摊薄打新收益,我们挑选2021年规模小于8亿的基金;

(4) 2021年基金网下打新参预率(询价次数>;210)与入围率(入围率>;80%)居前,表现基金积极参预新股申购以及具备优良的报价才华;

(5) 2021年基金总打新收入及均匀打新收入(总打新收入/总获配次数)位于同类前1/2,表现基金具备优良的择股才华;

(6)当前开放申购或单日申购限额在100万元及以上。

满足以上条件的“固收+”打新基金,再剔除2021年颠簸及回撤比较极端的基金后,依照2021年全年收益率停止排序,排名前10的优选基金产品如下图所示,供投资者参考。

- 热门文章排行