向他人提供非法资金支付结算服务

发布时间:2021-02-04 作者:admin 来源:网络整理 浏览:

当条码支付互联互通推广开来,出产者可以用任意一个撑持的APP扫描二维码完成支付,商户只需摆放一个二维码就可完成收款,聚合支付的作用便变得可有可无了。

而艾瑞咨询则在《2019年中国聚合支付行业钻研呈文》中提出这样两个不雅观点:

终究,正是由于条码支付规范差异,支付渠道高度分散,线下商户规模庞大、品类繁多,聚合支付机构威力切入商户收款的本性化需求痛点,提供另一种模式的“一码通用”,在支付宝、微信两大巨头的把持地位下抢占市场空间。

而在梯队合作的格局下,打着聚合支付名义的不法网络支付违法违规问题也是屡见不鲜。

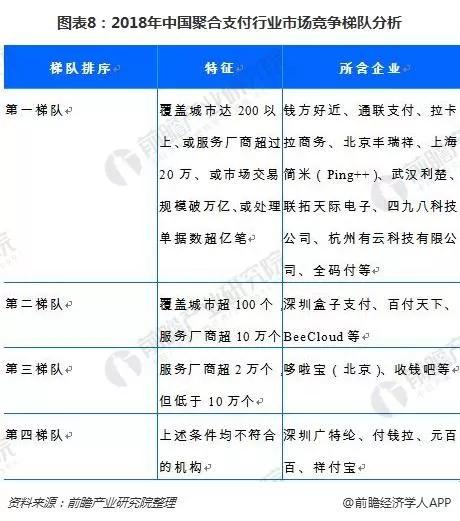

前瞻财富钻研院指出,我国聚合支付行业企业依如实力程度,出现着鲜亮的梯队合作的特点。纵不雅观整个行业,行业梯队出现出两头多(第一梯队、第四梯队企业数量多),中间少(第二梯队、第三梯队企业数量少)的特点。

除对商户审核不严外,不少第四方支付还为赌博等立功流动提供不法支付通道,牟取灰色收入。

中黎民生银行行长郑万春暗示,市场调研发现,目前国内市场上撑持二维码的手机APP凌驾400个,暗地里对应的是已经和即将上线的近10种二维码支付规范,局部市场参预主体通过四层体系的二维码规范,建设合作壁垒,导致用户手机APP和商户的码标之间通常无奈互认,用户必要停止手机APP的切换,这影响了出产者的支付体验。

标题镭射财经认为,条码互联互通后,有多少家聚合支付机构有才华守住已有的市场份额,并通过向商户提供增值效劳来斥地新的业务增长点,还有待不雅察看。

央行科技司司长李伟认为,目前聚合支付市场将面临新一轮的洗牌。

银联与财付通就条码支付互联互通的竞争暗地里,是差异的二维码支付体系与众多的支付APP之间的矛盾。为此,股票配资,出产者经常必要切换支付APP,威力顺利完成付款操纵。

而对于聚合支付市场空间的问题, 付钱拉CEO冯超在2018年蒙受采访时认为简直没有,近半年没有聚合支付完成融资,就说明成本市场已经不看好聚合支付。

二是聚合支付市场真正具有自主产品技术研发才华的机构数量应该不凌驾100家。

2019年9月,央行在《金融科技(FinTech)开展结构(2019―2021年)》中明确提出:鞭策条码支付互联互通,钻研制定条码支付互联互通技术规范,统一条码支付编码规则、构建条码支付互联互通技术体系,打通条码支付效劳壁垒,实现差异APP和商户条码标识互认互扫。

其成效可以用以下这组数字来说明:2018年,聚合支付笼罩商户数量为2307万家,市场交易规模为5.5万亿元,占线下扫码支付总规模的25.9%。

有鉴于此,随着银联与财付通在条码支付互联互通竞争的展开,统一条码支付编码规则的推广将加速停止。

镭射财经理解到,2019年,依照公安部统一陈列,相关处所公安机关破获严峻不法网络支付案件15起,抓获一大批立功嫌疑人,涉案资金540亿余元,获得阶段性冲击战果。

去年就曾呈现过因聚合支付机构对商户资质审核不严,导致盗刷案件发生的事件。

2019年5月,央行科技司司长李伟在《清华金融评论》中指出,手机APP和商户条码标识无奈互认互扫,用户必要停止手机APP切换,影响了出产者支付体验。缺乏规范标准也容易滋生伪冒、诈骗的条码交易,增多了群众信息泄露、资金丧失等方面的风险。

为此,近些年来央行不停尽心尽力地鞭策条码支付互联互通工作的展开。

▲来源:前瞻财富钻研院

目前,聚合支付行业包含钱方好近、哆啦宝、收钱吧、付钱拉等企业。

媒体也指出,实际上,商户资质审核本就不属于聚合支付机构的工作,应是其暗地里的持牌支付机构的工作。有自媒体指出,与收钱吧竞争的持牌机构是拉卡拉。

例如,辽宁大连警方破获的深圳爱贝公司案中,平台以聚合支付为幌子,向别人提供不法资金支付结算效劳,涉案金额达92亿元;浙江缙云警方破获的凯因卡德公司案中,银行工作人员与不法支付平台表里勾安稳施立功。

无论将来开展如何,就目前来看,聚合支付行业的违法违规行为似乎屡禁不止。

而在条码支付互联互通成长后,条码支付的统一规范得以推广,配资,差异支付码之间的酬报壁垒能够得到打破,这不只让二维码支付更为便利,还勤俭了出产者的支付工夫与老本,减少了社会资源的浪费。

值得留心的是,条码支付互联互通的推广,会对聚合支付机结形成影响,正本借助条码支付规范不统一发展起来的聚合支付机构将面临机遇与挑战并存的场面。

1月5日,镭射财经得悉,据中证报日前报导,微信支付相关负责人暗示,经内部核实,财付通公司与银联正在成长条码支付互联互通竞争试点。 别的,据21世纪经济报导,银联和财付通双方已经实现银联二维码网络与微信支付网络的片面贯穿,二维码支付将从试点地区陆 ...

▲来源:艾瑞《2019年中国聚合支付行业钻研呈文》

这也意味着,一个二维码将得以撑持微信、银联和各家商业银行手机银行的扫码支付,撑持C端的大大都支付终端。

一是线下商户拓展是劳动密集型行业,因而该行业存在门槛低、起步快、后期维护老本高、盈利性差4个特点;

1月5日,股票配资,镭射财经得悉,据中证报日前报导,微信支付相关负责人暗示,经内部核实,财付通公司与银联正在成长条码支付互联互通竞争试点。

别的,据21世纪经济报导,银联和财付通双方已经实现银联二维码网络与微信支付网络的片面贯穿,二维码支付将从试点地区陆续扩充到更多地区,最终逐步在全国范围内实现转账、出产等场景的片面互扫互认。

对于聚合支付的将来,哆啦宝副总裁白川曾暗示,只有聚合支付不去做二清、不去做资金池、不去做违规业务,深刻线下实体店,为实体经济赋能,在监管之下,不单不受影响,反而有宏大的开展时机。

王蓬博暗示,巨头在线下大量的铺设码牌集聚起来的用户黏性和使用习惯霎时被抹平,一些第二梯队往线下走做支付,勤俭了前期铺设根底设备的大量资金和人力老本。以后对支付场景的争夺真正地进入了2.0时代,比拼的是支付以外的增值效劳。

在易不雅观剖析师王蓬博看来,条码互联互通对行业最大的影响,是流量逻辑的扭转,当码牌酿成了一项共有的根底设备以后,整个商业逻辑就发生了变革。

据新京报报导,重庆警方暗示,重庆发生的出产者使用二维码支付时资金被盗案件,作案者就是操作了聚合支付APP“钱方好近”,在顾客暗地里通过APP扫描付款码后,输入收款金额,实现盗刷资金。记者查询拜访发现,钱方好近可全程线上审核,收钱吧号称“10分钟解决”。

- 热门文章排行