煤价、电价相关政策相继出台

发布时间:2022-01-09 作者:admin 来源:网络整理 浏览:

新年以来,已有百家A股上市公司公布了预告,也预示着2021年报行情正式拉开序幕。从预告净利润变动中值口径来看,有85%率先公布业绩预告的企业实现盈利,预增居前的上市公司中不乏扭亏的企业。

2021年首批业绩“预增王”:化工股独占鳌头

这批年报业绩的“先头队伍”来势汹汹,有净利润暴增70倍的远兴能源(行情000683,诊股)在预告公布次白昼接涨停,也有市值近50亿的电力公司“爆雷”预亏20亿。它们2021年的“最终成效”忠诚地反映在了新年过后的个股行情之中。

首批“预增王”多来自化工与新能车锂电行业,在这份“成效单”暗地里,曾经在2021年搅动风云的大宗商品价格变革和能源转型问题,对于上市公司2021年报业绩的影响也不容小觑。

“爆发小宇宙”的远兴能源和目前的“预亏王”金山股份(行情600396,诊股)

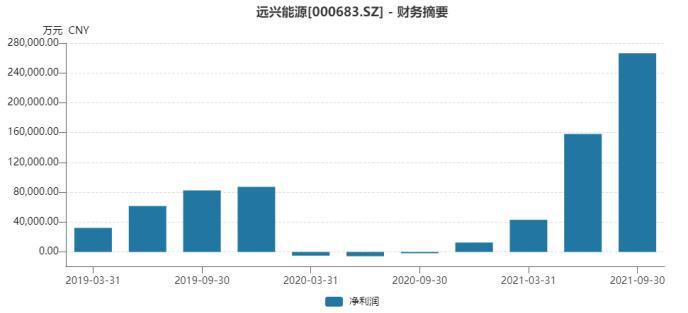

目前,期货配资,2021年净利润增幅居首的暂时为化工股远兴能源。

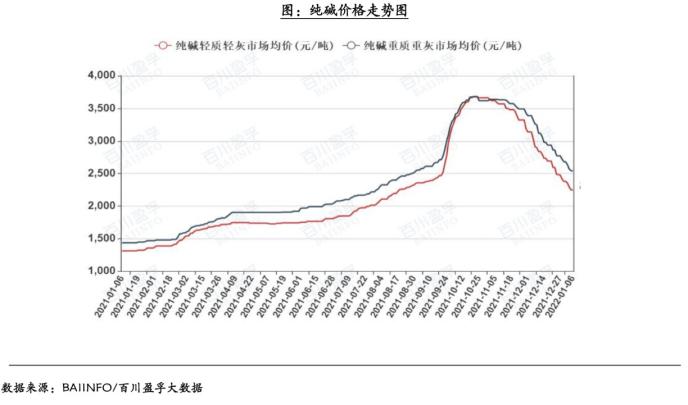

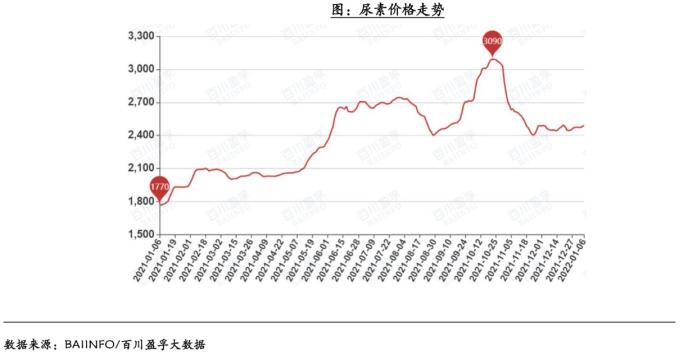

远兴能源是国内天然碱法龙头,典型的周期股。1月5日盘后其公告,大约2021年实现净利润48.5亿元-50.5亿元,同比增长7022.3%-7316%。起因是呈文期内,公司纯碱、尿素板块消费安置高效运行,主导产品均匀销售价格较上年大幅上涨,煤炭板块对公司利润奉献较上年增长也较大。

以其三季度净利润8.25亿元计算,其四季度净利大约为27.7亿元-29.7亿元,环比增长数据也较为喜人,到达了235%-260%。

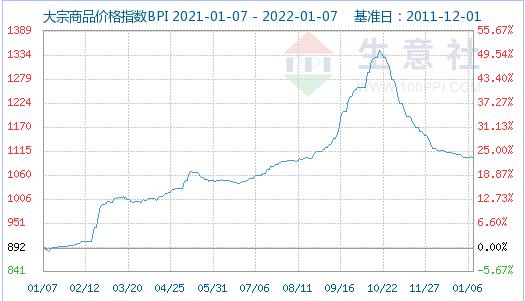

从其前三个季度的财务数据看,远兴能源2021年净利润呈相对匀速的高增态势,在此过程中,其主营纯碱、纯碱尿素价格一路攀升直至2021年四季度,走势曲线与2021年大宗商品价格指数拟合水平也较高。

2021年,大宗商品的“涨价”主线使金属、能源、化工板块的各路周期股股价节节攀升。而估值的提升、股价的上行,终将兑如今年报业绩中。

目前的2021年净利润预增幅度居前的个股中,除远兴能源之外,怡达股份(行情300721,诊股)、兴发集团(行情600141,诊股)和东方盛虹(行情000301,诊股)也均属化工板块。化工板块表示亮眼,主要起因是各国经济复苏期间施行宽松财政货币政策、叠加中国制造业全球合作劣势加强,而后又有能耗双控带来的供需错配,局部化工行业公司主要产品价格连续高位,带来公司业绩大幅回升。

同时对于2022年,机构也暗示,化工板块的价格必要工夫停止调整消化,需求边际变革相对有限,局部周期性产品的价格有下行压力,目前时点停止规划,宜思考有壁垒,有发展的细分领域。可连续开展的新时期有两个标的目的确定性较高:效劳与可连续开展的新资料和“双碳”主线下轻烃化工的劣势。

与高歌猛进的根底化工企业相反的,是在2021周期品涨价潮中没那么“侥幸”的企业。

目前的2021“预亏王”是市值不到50亿,2021年净利润却暴亏近20个亿的金山股份,起因延续了中报季的吃亏理由:受外部因素影响,呈文期内公司煤价同比大幅度攀升,公司发电、供热老本呈现倒挂。

同遭煤炭涨价侵蚀利润的还有浙能电力(行情600023,诊股)、上海电力(行情600021,诊股)。吃亏幅度稍窄于金山股份的上海电力给出了类似的理由,只是数字更为具体:2021年煤价大幅攀升且到达历史高位,导致上海电力所属燃煤电厂遍及吃亏。上海电力全年累计煤折标煤单价约1097元/吨(不含税),较去年同比增多442元/吨(不含税),同比增幅达67%,增多公司全年燃料老本约53亿元。

标题2021年煤炭价格的走势变革可从动力煤期货的“狂欢”中窥见。供需错配与低库存带来的煤炭涨价,使火电厂发电老本水涨船高。极端高煤价下,51配资网,9月下旬全国煤电机组遍及进入现金流吃亏状态,股票配资,9月底限电频发引爆言论。

进入四季度,煤价、电价相关政策相继出台,煤电电价机制得到厘革,煤电电价不再单边下跌,上浮空间扩充至20%。12月10日,中央经济会议还提出要安身以煤为主的根本国情,传统能源逐步退出要建设在新能源安详牢靠的替代根底上,鞭策煤电和新能源协同开展。

机构认为,当下,2022年长协煤价区间确定,且要求电企100%笼罩,而在电价可上涨20%前提下,煤电企业盈利得到保障。同时,煤电联动或将重启,传导机制通顺下火电盈利将趋向不变。

迈入新的一年,“春季躁动”行情已适时开启,机构认为,活动性宽松和稳增长政策主导的估值扩张是春季躁动的主要驱动力。按往年规律,针对业绩预增股的规划往往也是1月份成本市场的看点之一。机构暗示,1月时机大于风险,经济、活动性和政策三因素造成共振,在高景气抱团+超跌边际改善的配置思路下,投资者仍可逢低规划。

- 上一篇:将在2022年初或年中陆续释放

- 下一篇:北京城市副中心计划投资超千亿元

- 热门文章排行