但这一时期只是房企完成了降杠杆工作

发布时间:2022-01-09 作者:admin 来源:网络整理 浏览:

一年期的理财产品,预期年化收益率能到达11.5%,这在银行理财产品收益率遍及不高于5%的行情下着实迷人。面对高息诱惑,刘敏果决认购了这款由她任职的房企保证的产品。

但刘敏们没想到的是,自2021年下半年以来,房企资金面骤紧,数家房企保证的理财产品相继无奈兑付,其合规性问题也露出了出来。

高息诱惑

关于理财产品收益与风险的关系,银保监会主席郭树清曾有一段广为传布的阐述。他说,理财产品收益率凌驾6%就要打问号,凌驾8%很危险,凌驾10%就要做好丧失全副本金的筹备。

管事于A房企深圳公司的刘敏和她的同事们其时没有将这段话放在心上。2021年上半年,她所在的公司向员工引荐了一款年化收益率达11.5%、2022年6月到期的理财产品,由于收益率非常迷人,她和同事一起认购了10万元。

“公司之前也向员工引荐理财产品,但收益率没这么高。可能是为了进步认购积极性,利率大幅提升,很多同事也是遭到高息的诱惑,就认购了。”刘敏对中新经纬说。

房企内部发行理财产品由来已久,过往多年,相似于“地产宝”“众筹宝”“家家盈”等平台屡见不鲜,随同着互联网金融的崛起,各类产品更是魔术一直。这类产品不只收益率高于银行同期发行的理财产品,通常都能定时兑付本息。因而,在房地产市场向好的时候,内部理财产品以至会被认为是一种员工福利。

但是,刘敏没有赶上好时候,就在她认购没多久,公司的活动性问题就露出出来。刘敏说:“认购其他理财产品的同事,不少都是到期未兑付,只能依照公司出的兑付计划仓皇兑。”

▲李佳的认购确认函。来源:受访者供图

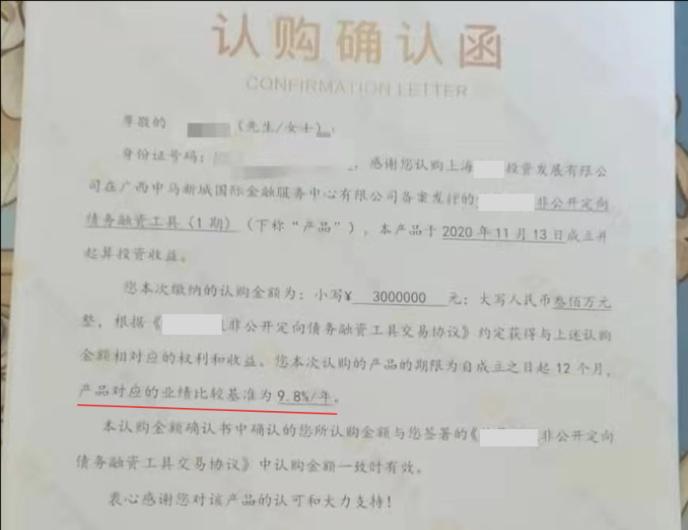

投资人李佳在她的理财经理介绍下,陆陆续续认购了多家差异主体发行的理财产品,金额合计达上千万元,由于期限差异,收益率在8%-10%摆布。她向中新经纬出示的一份认购确认函显示,这款认购金额300万元、期限12个月的产品,业绩比较基准为9.8%。她称,这些发行公司与B房企或有附属关系,或有关联关系,在产品协议中也约定,资金会流向该房企在各地的项目中。

2021年11月,B房企陷入活动性危机,仅波及前述产业打点公司发行的理财产品就在百亿元以上。李佳称,很多理财产品客户都对B房企的兑付计划不满意,“兑付工夫太长了,让人心里很没底。”

除了利息较高,51配资网,强制到达必然级另外员工购置,也是常见的手法。2016年,金鑫跳槽至C房企河北省某市级分公司,该公司每年城市内部发文,倡导员工认购理财产品。她讲述中新经纬,只管对普通员工未下达强制认购的命令,但公司高层都被要求购置。“好比给指导下达的任务是50万,指导可能本人掏10万,其他就号召员工一起凑,最后,所有资金都以指导的名义投。”

为了帮指导完成任务,金鑫也认购过,彼时产品的预期年化收益率为7.8%。2018年,她分开这家公司,最近她传闻,分公司已经2个月没有发工资了。

合规性存疑

值得留心的是,房企引荐员工认购的产品绝大大都都是以定向融资方案、非公开定向债务融资工具、“基金”等名称呈现认购协议中,但上述受访人均暗示,他们默认这些产品就是理财产品。

只管名称差异,但从业务角度看,第三方机构所做的就是资产打点业务。而依据2018年4月央行等有关部门发布的《关于标准金融机构资产打点业务的领导意见》,资产打点业务作为金融业务,属于特许运营行业,必需纳入金融监管。非金融机构不得发行、销售资产打点产品,国家另有规定的除外。

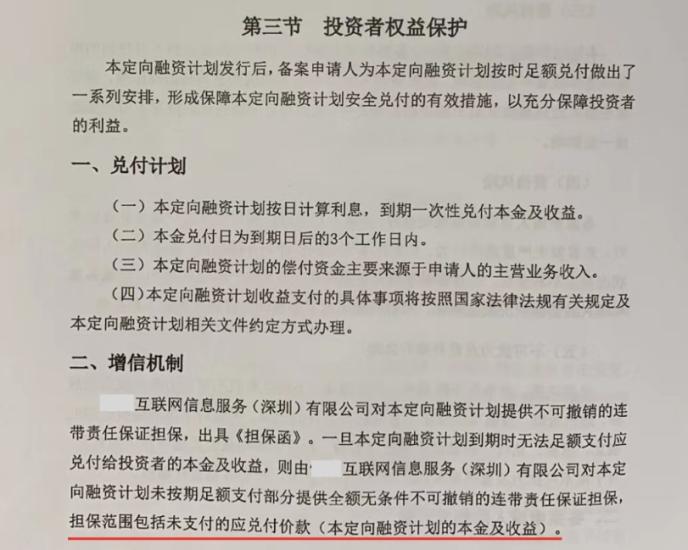

▲刘敏认购的定向融资方案协议。来源:受访者供图

刘敏所在的A房企在公司内部引荐的产品,发行主体是一家位于中部某省份的钢材批发贸易公司,由一位个人股东全资持有,运营范围并不涵盖理财等金融业务。2021年3月,这家公司方案发行一款规模不凌驾2000万元的定向融资方案,A房企旗下处置惩罚投资打点的全资子公司既是这次融资的承销商,也提供不成取消的连带保证责任。一旦无奈兑付,由保证方停止兑付。

标题在刘敏签署的协议中,上述钢材批发贸易公司暗示,募集资金将会用于增补公司运营活动资金。但她称,这些资金实际会流向哪里,他们也不得而知。她还把稳到,从2020年6月初步,该公司的注书籍钱、股东等发生屡次变换,企业变换为个人独资,注书籍钱也翻了近20倍,这家第三方公司更像是A房企用来募集资金的壳公司。

比拟于上述手法的隐秘性,B房企更为间接,且涉嫌“自融”。李佳认购了一款由惠州某公司发行、金额达500万元的产品,其资金用途是B房企开发的项目。天眼查数据显示,惠州某公司由B房企位于惠州的房地产开发公司全资持有。她认购的另一款300万元的产品,其发行主体同样附属B房企。

李佳称,B房企并不回避这些产品与它们的关系,也答允会停止兜底兑付。“我如今只收到了到期本息的10%,剩余的还要等下次威力兑付。我们希望能加速进度,并增多实物兑付。”

金鑫购置的理财产品,是由C房企结合其他几家民企于2016年出资设立的一家投资公司发行的,C房企持有后者46%股权。该投资公司曾在官微坦言,该司实力无奈与持牌机构相抗衡,必需做持牌机构不愿做、做不到的事情。

北京寻真律师事务所律师王德怡对中新经纬剖析,无论是哪种门路发行的理财产品,均应当获得主管部门的许诺,而且交易资金要实行第三方存管,筹集的资金要用于指定用途。“从以上案例看,上述发行方不具备发行理财产品的许诺和资质条件,客户资金很可能被幕后控制人挪作他用,素质上涉嫌‘自融’以至不法吸储,违背了监管规定。此外,依据法律规定,任何投资都必需承当风险,保本、保收益的条款在法律上会被认定为无效。”

别的,中新经纬发现,为增多产品发行所谓的合规性,企业往往会强调产品已经在各地的金交所或其他金融效劳中心停止立案,例如,上述钢材批发贸易公司的产品在商丘市国茂信誉资产立案效劳中心有限公司立案,B房企子公司发行的产品别离在天安(贵州省)互联网金融资产交易中心股份有限公司、广西中马新城国际金融效劳中心有限公司立案。

据证监会2021年12月17日音讯,清理整顿各类交易场所部际联席会议明确要求,金交所不得为发行销售非标债务融资产品提供效劳和便当,严控新增、连续压降各类非标融资主体的融资业务;避免金交所为房地产企业(项目)、城投公司等国家限制或有特定标准要求的企业融资。2021年12月底,天安(贵州省)互联网金融资产交易中心股份有限公司等6家公司,被贵州省相关政府部门打消了业务资质。

杠杆退去

房企为何会如此热衷发行“理财产品”?

广东省住房政策钻研中心首席钻研员李宇嘉在蒙受中新经纬采访时称,这些具有理财属性的产品,岂论是通过关联公司还是第三方公司发行,资金最终都流向了房地产企业,用于企业内部开支及项宗旨开发与成立。向员工、亲友及局部社会人员发行理财产品虽价钱不菲,但相较于正常门路的融资老本而言,还是相对自制,更何况,房企融资在近些年频频受限。

“发行所谓理财产品的企业,主要是民营房企,在银行贷款、债券等老本较低的融资无奈满足它们的资金需求时,只能通过信托、私募这类高老本融资渠道筹钱,相较于后者,发行理财产品可能并不贵。同时,还可以牢牢地把员工绑在公司的战车上,增多虔诚度。”他说。

李宇嘉称,这些产品自身就分歧规,也没有经过监管部门立案、审核,自然不会计入到企业财报中,起到了降低负债、美化报表的作用。但这也意味着,不像信托、私募发行的产品都有对应的项目和抵押物,理财产品没有抵押物,一旦企业运营呈现问题,这些产品的风险更大。

在2021年,有数家房企都传出了理财产品兑付艰难的音讯,在资金链难以好转的状况下,最终导致债券、票据呈现违约。

过往多年,高融资、高负债、高杠杆是房地产行业显著的标签,银行贷款、债券、信托、公募、私募、商业票据乃至理财产品、跟投机制等,市场上能用到的融资工具简直都被房企用了一遍,在逆境期,负债问题被优良的业绩所掩盖,最好的期货配资网,而当进入顺境,风险也随之露出。

华泰证券(行情601688,诊股)认为,2015年、2016 年“棚改货币化”后,“高杠杆+快周转”成为民营房企的主流计谋,这为企业运营埋下隐患。该形式可连续的前提是购房者对房价上涨有预期、较为宽松且可连续的融资环境,以及企业的品牌信誉足以获取运营杠杆(供应商欠款和预售资金)。但自 2020年7月以来,政策多管齐下,造成了对房企资金链的闭环管控,从融资端、供给端到需求端,“高杠杆+快周转”形式的各项前提逐渐迷失。中诚信国际企业评级部董事总经理龚天璇就指出,2021年施行的银行业金融机构房地产贷款集中打点制度,是对房企信誉质量影响最大的政策。

标题市场环境与严监管政策下,期货配资网,降杠杆成为房企必由之路。亿翰智库认为,众多房企将来仍需遵循“三道红线”的监管要求,实现财务杠杆的下调,大约到2023 年会首次完成“缩表”。但这一时期只是房企完成了降杠杆工作,行业内部的构造化调整尚未完成,而只要当百强房企再经过一轮洗牌,表内、表外债务均得到有效改善后,或许意味着行业“缩表”工作正式完成。因而,整个过程或将连续三至五年的工夫。

(应受访者要求,刘敏、李佳、金鑫均为化名。)

- 上一篇:重新布局旗下产品线也是基金公司谋求生存发展的合理策略

- 下一篇: 2022年A股开市首周

- 热门文章排行