财政部、国家税务总局曾发布过渡性解决方案:居民个人取得全年一次性奖金

发布时间:2021-12-30 作者:admin 来源:网络整理 浏览:

三大个税优惠政策将耽误的音讯定了!12月29日,国务院总理李克强主持召开国务院常务会议,决定延续施行局部个人所得税优惠政策。为减轻个人所得税累赘,缓解中低收入群体压力,会议决定:

将全年一次性奖金不并入当月工资薪金所得、施行按月独自计税的政策延至2023年底;

将年收入不凌驾12万元且需补税或年度汇算补税额不凌驾400元的免予补税政策延至2023年底;

将上市公司股权鼓励独自计税政策延至2022年底。

上述政策一年可减税1100亿元,谁将是最大的受益者?

明年年终奖怎么计税?

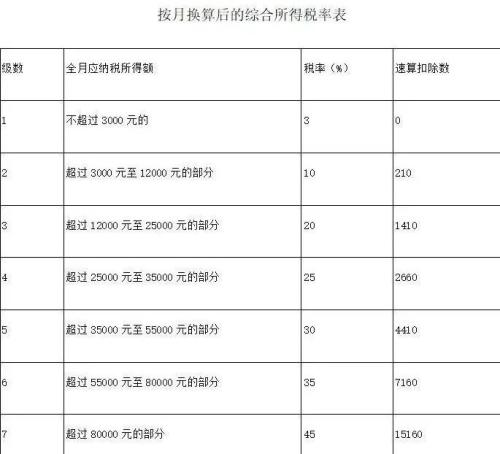

在2018年个税厘革后,财政部、国家税务总局曾发布过渡性处置惩罚惩罚计划:居民个人获得全年一次性奖金,在2021年12月31日前,不并入当年综合所得。以全年一次性奖金收入除以12个月得到的数额,依照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,独自计算纳税。

因而从今年11月初步,不少人就初步担忧,假如政策到2022年不再延续,那么,年内发年终奖或者年后发年终奖就会相差上万元的奖金。

据悉,目前个税免征额已经提到了每年6万元的规范,个人年应纳税所得额则为税前收入去掉免征额、三险一金以及专项附加后的计税税基。一家企业的财务人员向北京商报记者介绍,年终奖是独自报告还是并入综合所得,也要分为三种状况:

第一种状况即个人年应纳税所得额小于等于0的话,配资网,年终奖选择并入工资会更节税。第二种状况是假如个人年应纳税所得额小于等于3.6万元,那么年终奖既可以独自报告,也可以综合到工资中报告。第三种状况就是假如个人年应纳税所得额大于3.6万元的状况下,选择年终奖独自报告会更节税。

对于“年收入不凌驾12万元且需补税或年度汇算补税额不凌驾400元的免予补税政策延至2023年底”这一项,上述财务人员举例解释称,“假如我这一年的收入不止有在企业中的工资所得,还有其他劳务,这局部劳务是没有缴税的,但也必要汇算清缴,因而要并到工资中。假如我的其他劳务不是很多,好比补税的时候正好补300元,没有凌驾400元,就可以不用补税了。这种对于相对收入较低的同事来说,也是比较好的优惠政策”。

股权鼓励独自计税有何影响?

据相关政策,居民个人获得股票期权、股票增值权、限制性股票、股权奖励等股权鼓励,合乎相关条件的,在2021年12月31日前,不并入当年综合所得,全额独自适用综合所得税率表,计算纳税。2022年1月1日之后的股权鼓励政策另行明确。

也就是说,2022年以后,假如将股权鼓励收入合并到综合所得计税,会导致全年累计收入“跳档”,税负增多。

中低收入群体累赘减轻

中钢经济钻研院首席钻研员胡麒牧认为,年终奖相关的两项政策最大受益者主要是工薪阶层或中低收入群体。他解释称,“因为这个群体从收入程度上看不高,从收入构造上看主要是工资性收入,避税技能花样较少,而中高收入群体有大量财产性收入,避税技能花样较多”。

盘古智库高级钻研员江瀚也指出,中产阶层可能遭到的影响会更大,中等收入阶层取得的年终奖是相对较多的,并且也十分容易呈现税率跨档的现象,假如政策延续下去,将会对不少中等收入家庭孕育发生利好。

至于“将上市公司股权鼓励独自计税政策延至2022年底”这项政策的延续,股票配资网,在胡麒牧看来,它利好中高收入阶层,但主要获益者还是中等收入阶层,因为股权鼓励方案往往是针对公司核心团队的,往往是高级打点人员以及核心技术人员,收入程度相对普通工薪层会高一些,配资网,但又不像高收入群体有多样的避税技能花样。

- 上一篇:同比增长22.21%;ROE18.1%

- 下一篇:甚至把征信报告“弄花”了

相关推荐

- 热门文章排行