都会给市场带来不少于首发流通股规模3倍的限售股

发布时间:2021-01-31 作者:admin 来源:网络整理 浏览:

就A股市场本身的因从来说,一些本质性的问题其实并没有基天性的处置惩罚惩罚。好比,A股始终都还是一个注重融资的市场,融资的压力是A股市场始终都必要面对的。这此中包含明年在创业板引入注册制,以及在新三板实行转板制度,这都是围绕着融资而停止的。

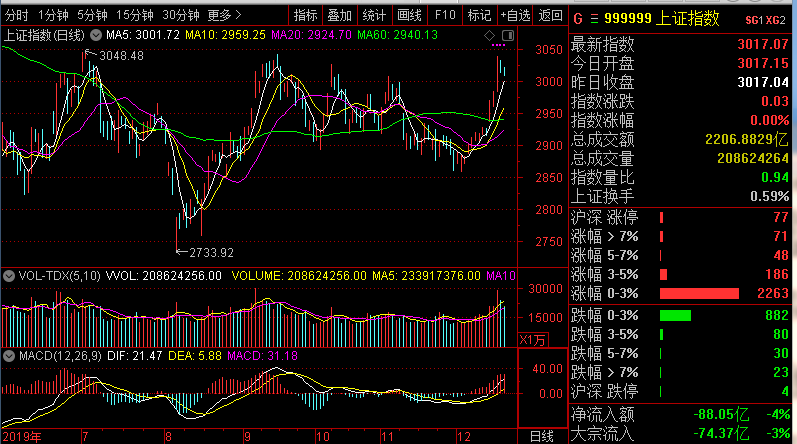

继17日上证指数站上3000点之后,18日上证指数依然在3000点上方运行,并报收3017点,下跌了0.18%,股票配资网,这也意味着这次上证指数站上3000点并非一日游。所以,担忧3000点一日游实属多余。 那么,股指能否就此与3000点辞别了呢?目前市场所面临的根本面显然没有这么 ...

尤其重要的是对投资者护卫的举措远远落后于市场开展的必要。面对各种违法违规行为对投资者利益的侵害,投资者很罕见到补偿。能够普惠投资者的集体诉讼制度不停都没有推出来,并且面对上市公司尤其是退市公司“老赖”一般的嘴脸,投资者也很罕见到补偿,配资网,一句“没有补偿才华”就将投资者打发了。如何有效护卫投资者合法权益是A股市场的第一难题。

也正是基于A股市场一些本质性的问题并没有得四处置惩罚惩罚,所以A股市场很难挣脱目前这种以横向开展为主的场面。从明年的市场来看,3000点或许会成为A股市场的价值轴心,股指在3000点±500点的区间内运行。所以股指还是会在3000点屡次地上高下下。既然A股市场在3000点有过40几次重复,再多重复几次也属正常。

并且为了公司能够上市,股票配资,不少企业以至因而弄虚作假。对于弄虚作假上市的,尽管也有企业因而而退市,但总体惩罚却偏轻,让造假者有利可图。尽管正在修订中的《证券法》加大了惩罚力度,好比,修订草案批改为:发行人分歧乎发行条件,以坑骗技能花样骗取发行核准、注册,尚未发行证券的,处以100万元以上1000万元以下的罚款;已经发行证券的,处以不法所募资金金额百分之二以上百分之十以下的罚款。但这样的惩罚,对于造假者来说依然还是有利可图,造假者依然还会前赴后继。

至于当下的行情其实也没有太多的新意,正所谓年年岁岁花类似,归根到底还是新一年春季行情的带动。如去年A股从10月中下旬初步酝酿反弹,随后走出今年1月到4月中旬的一轮反弹行情。而今年则是从12月初初步拉升。究其起因还是对一年一度上市公司业绩的等待,也即“业绩浪”。这样的行情差不久不多每一年城市上演,今年再度上演也很正常。3000点因而有得有失也就在预料之中了,没须要少见多怪,像个坐井不雅观天似的。

那么,股指能否就此与3000点辞别了呢?目前市场所面临的根本面显然没有这么乐不雅观。因为就2020年的宏不雅观经济来看,言论方面还在为要不要“保6”而争执不断,这也意味着明年的宏不雅观经济形势其实也不是太乐不雅观,不敷以撑持股市走出一轮大的上涨行情或者牛市行情。

文章来源:搜狐网

继17日上证指数站上3000点之后,18日上证指数依然在3000点上方运行,并报收3017点,下跌了0.18%,这也意味着这次上证指数站上3000点并非“一日游”。所以,担忧3000点“一日游”实属多余。

所以在这样的市场环境下,A股要想走出大牛市行情,与3000点说再见切实是一件艰难的事情。尽管市场对外资的进入津津有味,但相对于A股市场58万亿的总市值,外资占的比例还是太小太小。好比,MSCI今年屡次增多A股的权重,这是市场所喜闻乐道的,但最近MSCI方面暗示,因为中国A股市场存在“对冲工具缺乏、结算周期短、交易假期差异、综合交易机制待造成”等等问题,暂时不会进一步将中国A股市场纳入MSCI指数,股票配资网,也便是暂缓扩充A股权重。

其实,配资,为融资效劳自身还不是问题的症结所在,症结在于A股市场的IPO制度自身就存在一些问题有待处置惩罚惩罚,以致A股市场的新股发行都是一种带病发行,新股发行得越多,带给股市的问题就越多。最鲜亮的就是限售股问题。因为IPO公司股权构造设想的分歧理,每家公司上市,城市给市场带来不少于首发畅通股规模3倍的限售股,4亿股股本以上的公司上市,带来的限售股规模以至是首发畅通股的9倍,1家公司发行相当于是4家公司以至是10家公司上市。于是随同着新股发行的步骤,大量的限售股源源一直地流向了A股市场,A股市场因而沦为限售股股东们的提款机。

作者:皮海洲- 热门文章排行