荣盛发展(002146):业绩稳健,拿地积极性提升

发布时间:2021-01-02 作者:admin 来源:网络整理 浏览:

事件:公司披露 2020 年半年度业绩, 2020 年上半年公司实现营收 261.54 亿元,YOY+7.36%;实现归母净利润 29.46 亿元, YOY+0.04%;基本每股收益 0.68 元/股。

中报业绩增速有所放缓: 2020 年上半年公司实现营业收入 261.54 亿元,YOY+7.36%,较上年同期增速收缩 18.29pct;实现归母净利润 29.46 亿元,YOY+0.04%,较上年同期增速收缩 31.01%。分季度表现看, Q1、 Q2 分别实现营业收入 82.08 亿元、 179.46 亿元,对应增速分别为+23.27%、 +1.37%; Q1、 Q2 分别实现归母净利润 8.82 亿元、 20.64 亿元,对应增速分别为+12.80%、-4.57%。公司中报业绩增速有所缓,其中归母净利润的增速弱于营收增速的表现,主要源于: 1)期内投资收益有较大的减少,期内投资收益 0.03 亿元,较上年同期 1.62 亿元减少约 1.57 亿元(主要为联合营的投资亏损),该减少额占归母净利润比重约 5.33%; 2)营业外支出增加,期内营业外支出 3.95 亿元,较上年同期的 2.55 亿元增加 1.4 亿元,增加额占归母净利润比重约 4.75%。

中期毛利率略有回升: 2020 年上半年公司销售毛利率为 31.31%,较上年同期增长0.87pct;销售净利率为 11.06%,较上年同期收缩 0.78pct;毛利率与净利率期内的不同表现源于: 1)上文分析提到的投资收益、营业外支出等对净利润的影响从而摊薄期内净利率; 2)公司期内销售费率虽略降 0.07pct 至 3.52%,但管理费率、财务费率较上年同期分别提升 0.30pct、 0.29pct 至 4.72%、 1.97%,稀释了毛利率提升幅度对净利率的拉动; 3)如果考虑收入费用的期限错配,以销售费用/销售金额、管理费用/销售金额看,该比例期内分别为 1.91%、2.56%,较上年同期略提升 0.03pct、提升 0.25pct。整体看,公司期内毛利率虽有回升,但三费率的提升及投资收益的减少、营业外支出的增加摊薄了期内净利率的表现。

杠杆有所降、现金短债比略提升: 期内公司资产负债率为 82.74%,较上年同期收缩 1.63pct;其中期末合同负债 810 亿元,剔除合同负债后的资产负债率为 74.96%,较上年同期收缩 0.51pct。有息负债口径为 672.69 亿元(根据短期借款等计算,公司披露的融资余额为 707.86 亿元),净负债率为 85.86%,较上年同期收缩 10.62pct。有息负债期限结构看,短期期限占比为 44%,长期期限占比为 56%;从现金短债比看,期末现金短债比为 0.97X,较上年同期增加 0.03X。

上半年销售稳增长、拿地积极性较高: 上半年公司实现签约金额 482.3 亿元,YOY+3.54%,实现签约面积 434.2 万方, YOY+2.73%,销售均价 11,106 元/平米,YOY+0.79%。1-6 月累计新增项目44 个,累计土地面积223.20万方,累计建面456.97万方,累计拿地金额 204.83 亿元,对应楼面价 4,482 元/平米,拿地力度 42.47%,对比往年拿地力度来看( 2018 年为 16.81%, 2019 年为 25.55%),上半年拿地略显积极,楼面价/销售均价为 40.36%,相对 2019 年 29.62%的水平有所提高,主要由于上半年公司新增土地储备中二线城市比例有所提高。期内公司销售回款额 305.91亿元,回款率 63.43%,上半年拿地额占回款额比例为 66.96%。

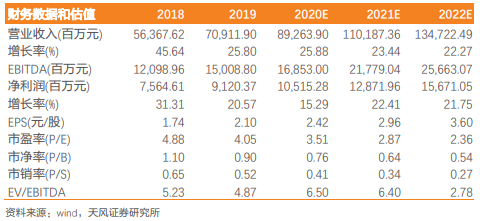

投资建议: 公司上半年业绩及销售增长稳健,拿地积极性提升且土储质量不断优化,我们看好公司 2020 年新增土储的推货,预计 2020 年公司销售额有望稳健增长。我们预计公司 2020-2022 年主营收入分别 892.64、 1101.87、 1347.22 亿元,归母净利润为 105.15、 128.72、 156.71 亿元;对应 EPS 为 2.42、 2.96、 3.60 元/股,对应 PE3.51、 2.87、 2.36 倍, 维持“买入”评级。

风险提示: 地产政策大幅收紧、房屋价格大幅下跌、京津冀销售不及预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行