苏州银行在加强授信后风险的监测和预警

发布时间:2021-11-06 作者:admin 来源:网络整理 浏览:

导读:江苏A股银行又要添新丁?苏州银行下周四IPO上会...

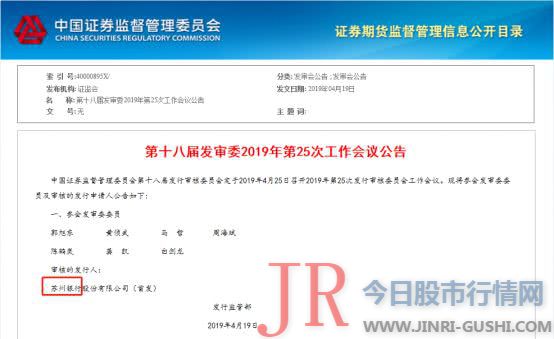

江苏a股上市银行“军团”或又添一员。4月19日晚间,证监会官方公告显示,苏州银行股份有限公司(以下简称“苏州银行”)定于4月25日首发上会。

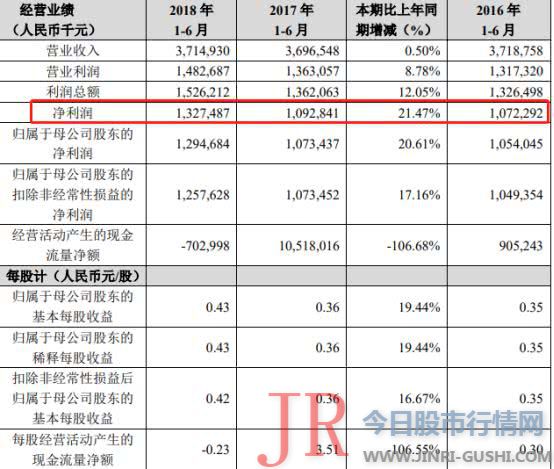

官方财报显示,截至去年6月末,该行资产总额3084.62亿元,比上年末增长8.57%;营业收入37.15亿元,利息净收入31.66亿元,在营收中占比85.22%;净利润13.27亿元,同比增长21.47%。

江苏地区作为金融机构机制创新和治理构造厘革较早成长省份,当前已经是上市城商行、农商行汇集地;且此中不少银行机构集中在经济程度较为兴隆的苏南及苏中地区;截至目前,已上市和拟上市银行已达12家,这之中已上市城商行2家,已上市农商行6家,排队闯关银行4家。

资产规模冲破3000亿,去年上半年净利润13.27亿元

2016年12月,提交A股ipo报告稿;2017年12月,更新招股说明书;2019年4月25日,苏州银行将迎来首发上会。

按此前招股说明书预披露更新内容,苏州银行拟在深圳证券交易所上市,公开发行不凌驾10亿股;所募集的资金扣除发行费用后,全副用于充实成本金;招商证券、东吴证券为其结合保荐机构。

苏州银行是苏州地区惟一的法人城商行,前身是原苏州市区农村信誉竞争联社清产核资的根底上开展来的江苏东吴农商行,为全国第5家股份制农村商业银行;2011年3月,苏州银行获监管批准调整、迈入城商行序列。也因而,比拟江苏其它两家城商行,苏州银行规模相对较小,安身苏州本地及辐射长三角,运营稳健。

官方财报显示,截至去年6月末,该行资产总额3084.62亿元,比上年末增长8.57%;贷款及垫款总额1343.70 亿元、比上年末增长约12%,股票配资网,存款总额为1884.33亿元、比上年末增长11.67%。目前该行有163个效劳网点,下设苏州分行、南京分行等 10 家分行,106 家传统支行,32 家分理处,6 家社区支行,8 家小微支行;旗下有苏州金融租赁股份有限公司、4 家村镇银行、以及连云港东方农商行等2 家农商行。

运营状况方面,2018年上半年,该行营业收入37.15亿元,利息净收入31.66亿元,在营收中占比85.22%。和大大都区域性中小银行相似,苏州银行运营业务依赖利息净收入,据该行此前更新招股说明书披露,2017年上半年、2016年、2015年,该行利息净收入占营业收入的比重别离是85.61%、84.14%和83.54%。

2018年上半年,该行净利润13.27亿元,同比增长21.47%。2015年~2017年,该行年度净利润别离是18.4亿元、19.87亿元、21.5亿元,在行业环境相对复杂的状况下盈利程度稳增长。

“小而美”苏式金融

一位江苏金融圈内人士评价,“发轫苏州,深耕本土区域经济,股票配资网,是它夺天独厚的劣势。”在他看来,作为本土法人机构的苏州银行,简直是“含着金汤匙”出生的,苏州恒久都位列江苏13个直辖市之首,处所经济整体的快捷增长、上海自贸区和协同效应、中国—新加坡苏州工业园区创新综合尝试区域的鞭策下,赋予了区域内金融机构开展壮大的潜力根底和长足空间。

公司业务是该行的支柱业务之一。近年来,该行施行事业部改革,现已造成公司银行、零售银行、金融市场和数字银行总部四大专营事业部。在金融效劳特色上,苏州银行突出“小”字——“坚持‘以小唯美、以民唯美’理念,稳步开展”,专注于“效劳中小、效劳市民、效劳区域经济社会开展”。

财报数据显示,截至去年6月末,苏州银行公司存款余额(含担保金存款)1195.41 亿元、连年初增长10.25%;公司贷款及垫款余额964.48亿元,连年初增幅9.81%。不难了解,苏州银行在年报披露,其“同苏州各级政府及机建设了宽泛而恒久竞争”、“与本地中小企业有恒久业务竞争”,期货配资网,金融效劳对象涵盖了苏州教育、公共业务、医疗卫活力构等。

苏州银行前身是东吴农村商业银行,作为全国城商行中属于“农转非”的个例,源自这一基因背景,苏州银行有三农支小的金融效劳特色。据其官方称,多年来,涉农贷款在总贷款中均匀占比20%,针对苏州特色蟹财富、苗木财富、茶叶财富、“农家乐”财富,设立6家三农特色支行。

苏州银行的股东方也以本地国资及民企为主。券商中国 增强不良贷款核销

江苏银保监局数据显示,截至2018年末,该省政策性银行、大型银行、股份行、城商行的不良贷款率都在1%摆布,农村中小金融机构比例略高,为2.6%;全省银行业不良贷款率为1.94%,在全国各省份中居于中位程度。

从官方财报披露状况看,2018年6月末,苏州银行不良贷款率1.46%,比上年末增多了0.03个百分点;与此同时,该行同期拨备笼罩率为185.99%,连年初减少了15.91个百分点,苏州银行解释,“本行拨备笼罩率低于同业可比上市公司均匀程度,一方面是因为本行主动增强不良贷款核销,另一方面是因为本行贷款分类打点一直趋于严格,致使本年度拨备耗用较多。”

从财务数据看,苏州银行在增强授信后风险的监测和预警,对于不良贷款加大清收从事力度。事实上,受不良贷款口径认定趋严等影响,刚刚披露的上市银行年报中,江苏地区数家银行提及加大拨备计提、以撤销潜在信誉风险,比拟之下,中小银行的资产质量面临更大压力。

同省的其他两家城商行,2018年6月末,江苏银行、南京银行的不良贷款率别离为1.4%和0.86%;截至2018年6月末,年报披露数据显示,苏南数家农商银行不良贷率在1.01%~2.29%之间;不过,随着第三、四季度银行主动加大不良核销和清收从事,去年末各银行不良贷款率下滑鲜亮。

江苏地区作为金融机构机制创新和治理构造厘革较早成长省份,当前已经是上市城商行、农商行汇集地;且此中不少银行机构集中在经济程度较为兴隆的苏南及苏中地区;截至目前,已上市和拟上市银行已达12家,这之中已上市城商行2家,已上市农商行6家,排队闯关银行4家。

2017年,苏州银行获评中国银行业协会“商业银行稳健开展才华‘陀螺’评价体系全国都会商业银行第 8 位”。截至2018年6月末,苏州银行成本充沛率12.6%,一级成本充沛率9.7%,核心一级成本充沛率9.67%,比上年末别离减少了0.91个百分点、0.75个百分点和0.75个百分点;规模开展和信贷扩张带来成本增补的迫切需求。

- 上一篇:航空货运下降的趋势并不会在短期内停止

- 下一篇:日立化成社长丸山寿在东京举行记者会

- 热门文章排行