9月3日库存比8月16日低1.7万吨

发布时间:2021-10-22 作者:admin 来源:网络整理 浏览:

导读:天风证券:几个共同视角再看中报和当前市场...

天风计谋,刘晨明/李如娟/许向真/徐彪呈文联络人,韩旭东/吴黎艳摘要

1、为何ROE能间断8个季度提升,以至将来还能维持在高位?但a股市场却早早初步下跌?

2、联结中报的数据,再次展示一个“以企业部门活动性”为核心变量的钻研框架——目前的形势能否有所改善?

3、创业板三季报的业绩历来没什么好的法子自上而下预测,这里我们试图接纳一个相对理性的法子。

几个共同的视角再看中报和当前市场

1、为何ROE能间断8个季度提升,以至将来还能维持在高位?但A股市场却早早初步下跌?

18年Q2非金融A股TTM ROE到达9.87%,间断8个季度提升。详细拆解来看:

1 净利率依然是支撑ROE抬升的主要因素。

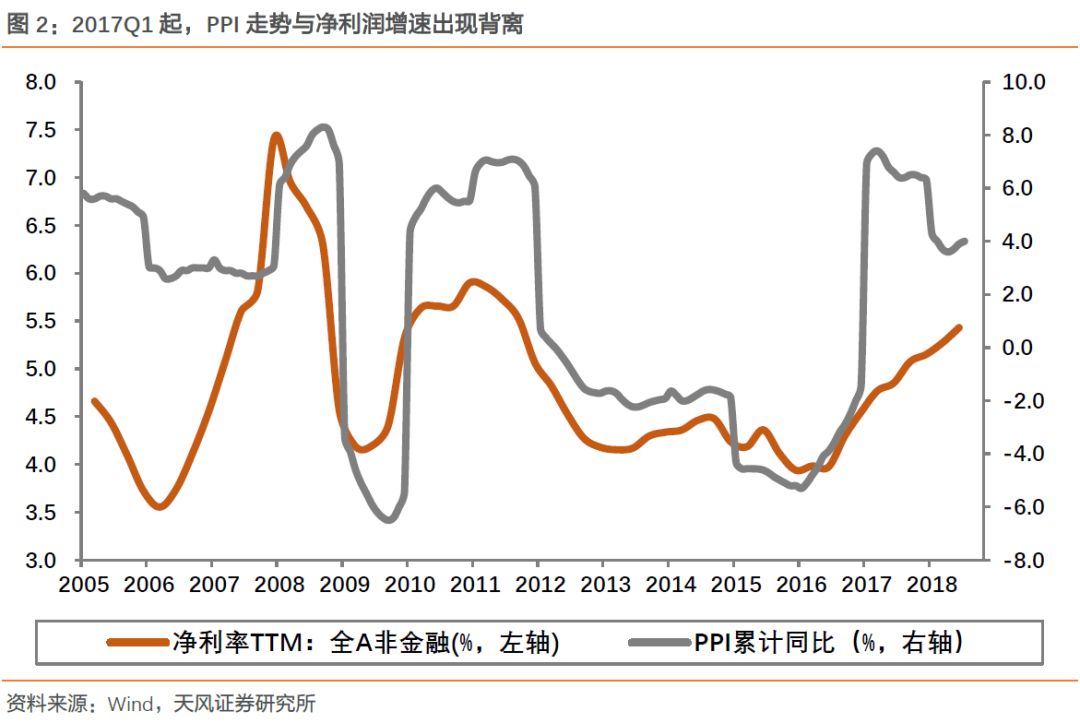

18年Q2非金融A股TTM净利率较Q1的5.27%继续抬升到5.43%,起因之一是PPI在Q2的上升,历史上大局部工夫里,A股净利率尤其是沪深300,与PPI根本同步。

但事情并非全副如此,自PPI在17年Q1见顶以来,尽管期间还有短暂的反弹,但整体已经进入了下行通道,可同一工夫内,净利率始终在连续抬升。这种背离已经连续凌驾1年,并不是偶然现象。

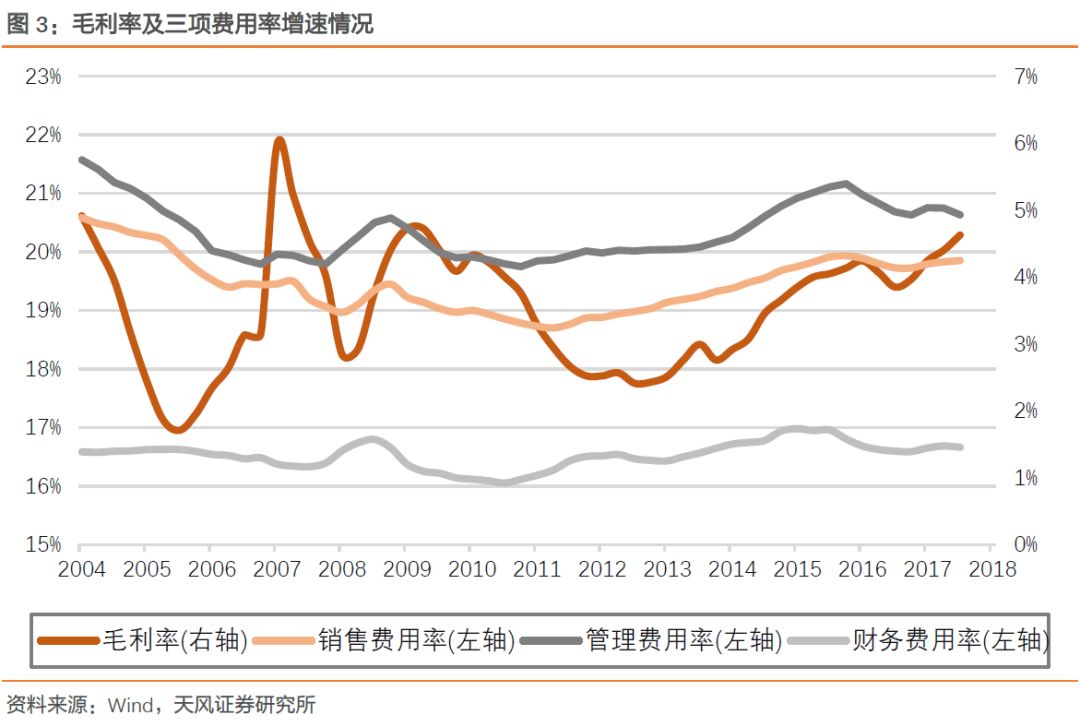

进一步拆分净利率为毛利率、三项费用率和非经常性损益,此中后两项的变革对于净利率根本都是负面奉献,而支撑净利率上行的主要在于第一项毛利率,过去一年毛利率程度呈现了连续改善。

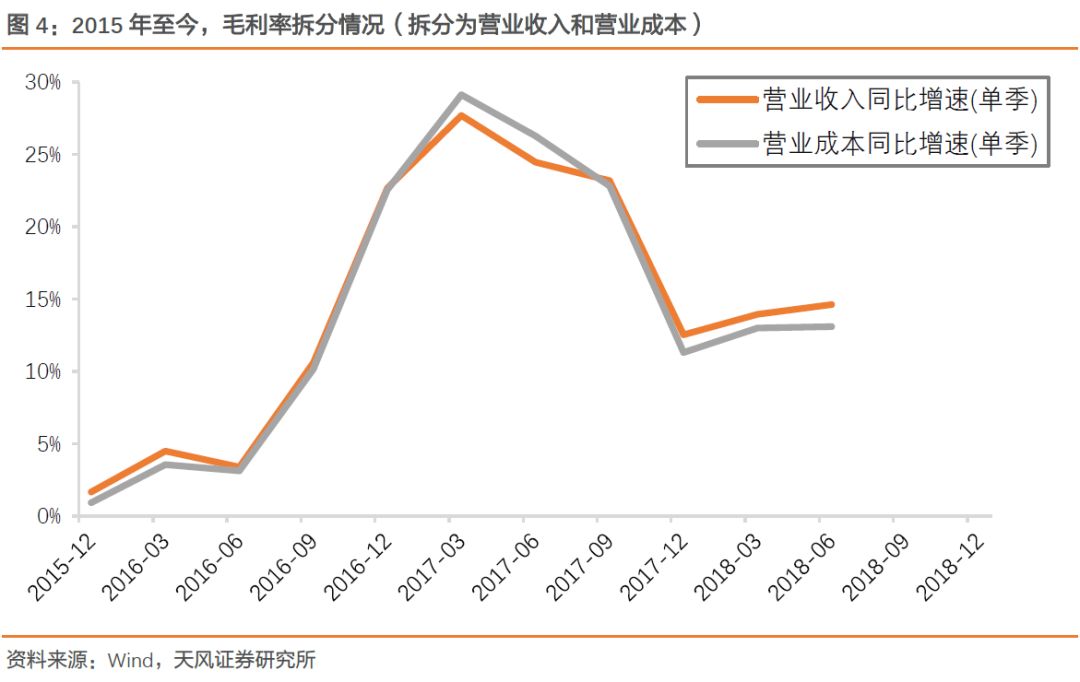

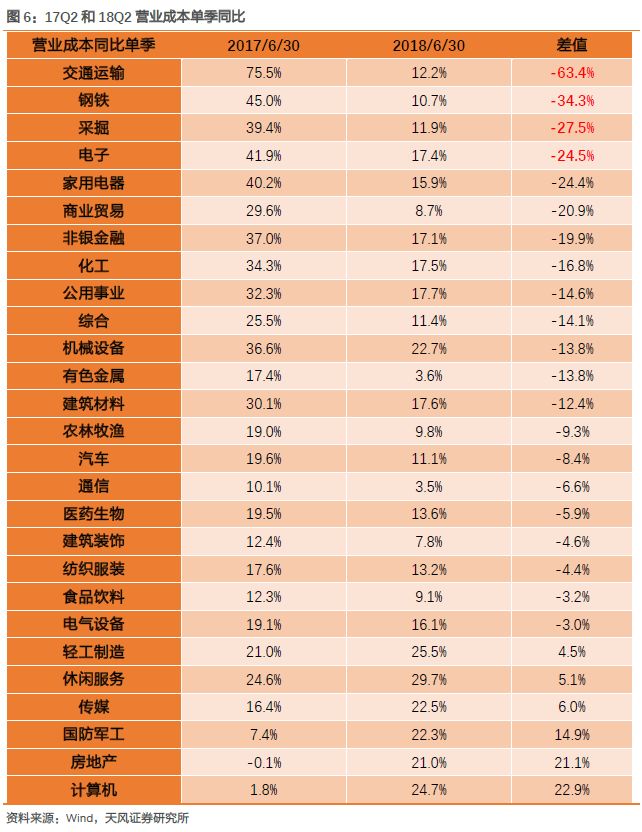

假如更进一步将毛利率拆分为营业收入和营业老本,从收入的角度来说,非金融A股的单季度营收增速从17Q4初步,已经呈现了比较鲜亮的下台阶,17Q3、17Q4、18Q1、18Q2别离为23.20%、12.54%、13.99%、14.62%。但是反不雅观老本端,下滑的速度愈加显著,17Q3、17Q4、18Q1、18Q2别离为22.83%、11.32%、13.00%、13.10%。

因而,老本端增速比收入端增速下滑更快,是这一次毛利率仍然继续上升的主要动力,那么为什么老本端的增速会以更快的速度下行?构造上又表示出什么特点?

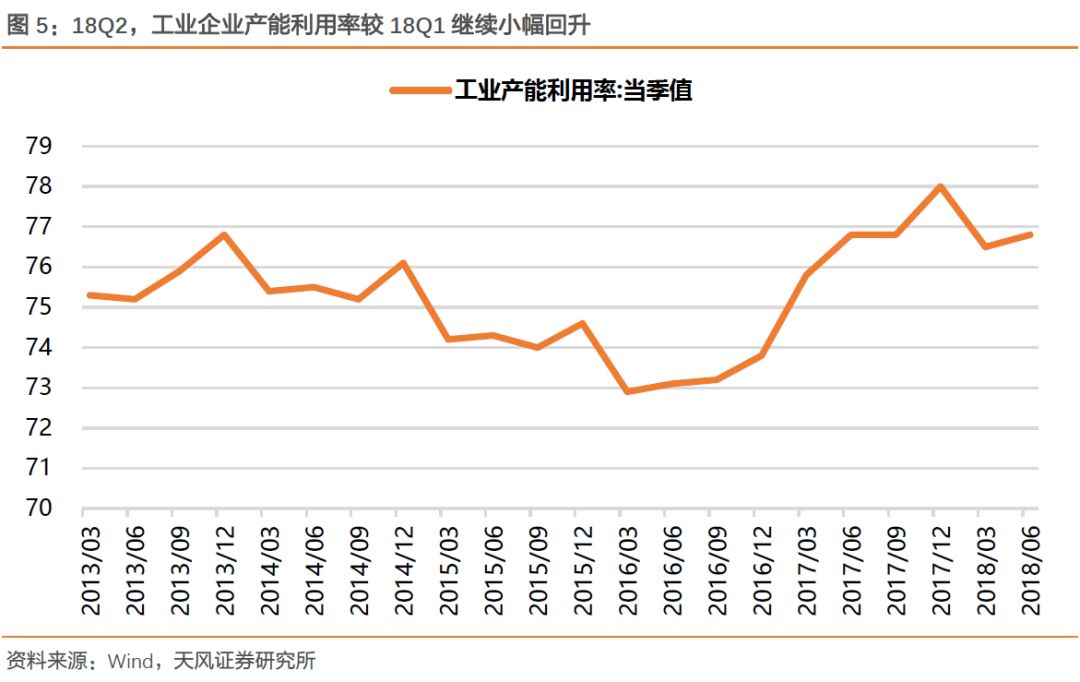

以申万行业分类来看,老本增速大幅下降的行业主要集中在中上游企业,好比典型的钢铁、交运、采掘、化工等。而这些中上游行业的老本之所以可以比较快得下行,我们觉得还是得益于间断的供给侧去产能后,规模以上工业企业尤其头部上市公司,它们的产能操作率得到了连续的改善。

依据统计局的数据,工业企业产能操作率较18Q1的76.5%继续小幅上升 76.7% ,同时相对于17Q1、16Q1同期程度的76.4%、73.1%,也都有差异水平的提升。在产能操作率提升的过程中,固定老本自然就被有效分摊开,单位产出所耗费的老本也就有鲜亮下降,因而最终老本的增速呈现了更快的回落。

2 向前看,为何ROE粗略率还能维持在高位一段工夫

第一,对于净利率而言,尽管过去影响净利率的主要变量PPI,岂论是因为基数的起因还是经济回落的因素,都将面临中期内的回落。但是这一次影响毛利率从而净利率的因素,似乎依然在老本端,而只有供给侧厘革、安详消费查抄、环保督查这些导致产能向头部公司集中的政策不放松,那么头部上市公司的单位老本就可能在产能集中度提升的过程中,进一步下降,那么即使将来PPI的价格因素回落,净利率也粗略率能够维持在高位。

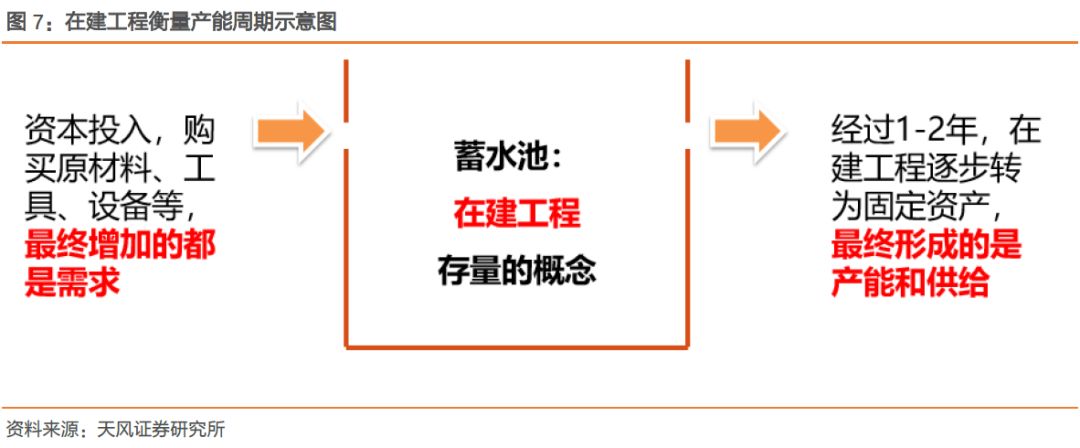

第二,另一个核心逻辑在于总资产周转率或者说产能操作率的连续提升。

从微不雅观的产能周期来看,我们以资产负债表中,在建工程的累计同比增速作为掂量产能周期的指标,当在建工程的增速底部企稳的时候,制造业投资的增速 代表需求 初步仓皇凌驾固定资产造成 代表供给 的速度,需求跨越供给,于是单位资产孕育发生的收入逐步提升,产能操作率和总资产周转率提升;当在建工程的增速触及顶部的时候,制造业投资的增速 代表需求 初步仓皇落后于固定资产造成 代表供给 的速度,供给跨越需求,于是单位资产孕育发生的收入见顶回落,产能操作率和总资产周转率下降。

标题

所以,当我们预判了在建工程这一蓄水池的水位是升还是降,就能对产能周期,从而总资产周转率的标的目的有一个大抵的判断了。那么我们就必要找到一个“在建工程”的当先指标。从历史数据和逻辑上来说,现金流量表形成的“成本开支”是“在建工程”的一个不错的当先指标,当先周期在2-3个季度。

因而,当我们在过去一年看到非金融A股的成本开支已经逐步起来的时候,就已经初步做出了“在建工程”或者说“总资产周转率”要初步抬升的判断,而18年中报的数据,也再次验证了这样一个当先指标的有效影响,“在建工程”初步从底部迟缓起来,配资网,从滞后周期来看,岂论是“在建工程”还是“总资产周转率”都还有较长的上行周期。这是对ROE造成支撑的第二个关键变量。

3 但是为何ROE在当前和将来都不错的状况下,市场已经早早从Q1就初步进入下跌趋势?

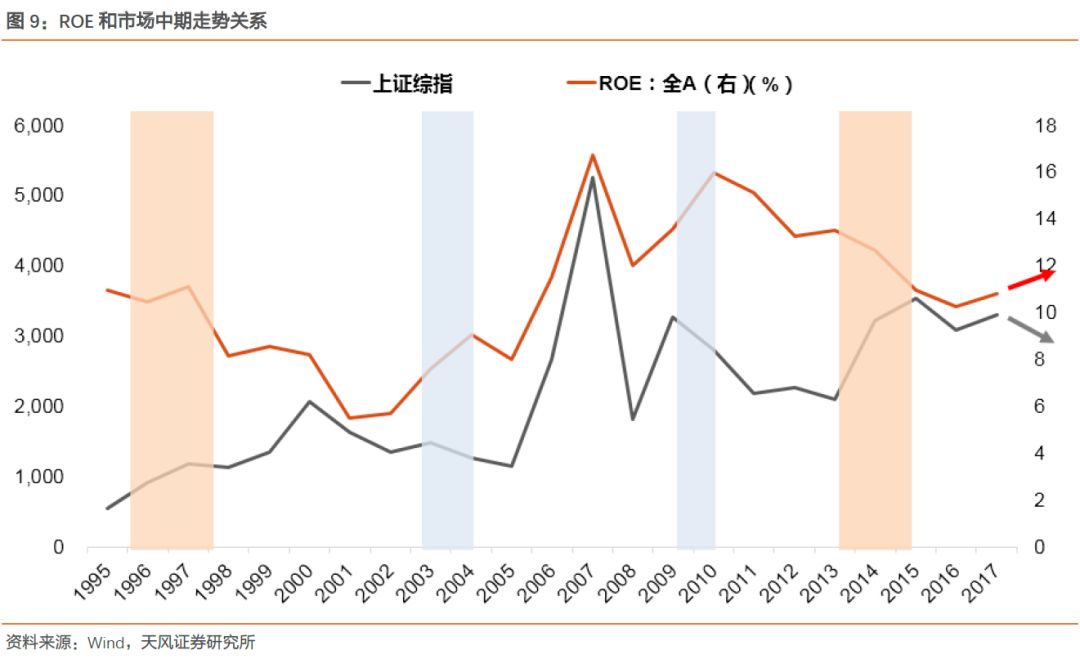

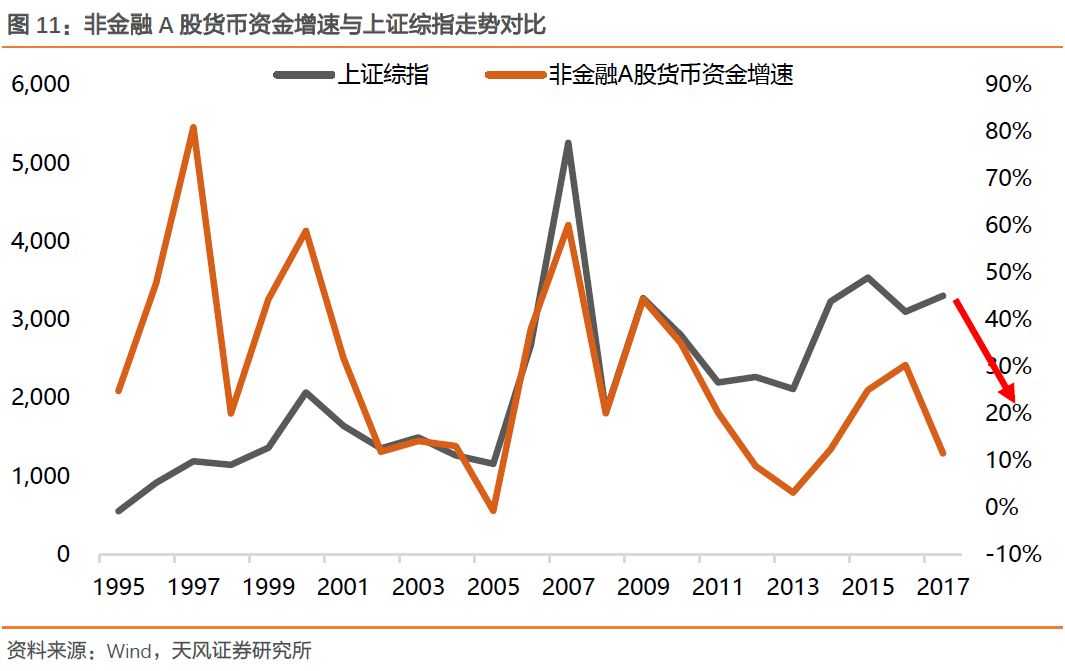

在对ROE过去变革的起因、将来的标的目的、以及构造上的深刻探讨之后,我们还必要解释最后一个逻辑链条,也就是ROE和市场中期走势的关系。

上图展示了1995年以来,最好的股票配资网,市场走势与ROE的相关性。总结来看,20年间发生了4次市场走势与ROE鲜亮背离的阶段。而这些背离阶段都是活动性发生激烈变革,并占据了主导地位。

今年上半年同样是发生了“企业部门活动性”层面的“釜底抽薪”。那么上半年企业部门发生了什么情况,将来会如何?

2、联结中报的数据,再次展示一个“以企业部门活动性”为核心变量的钻研框架

股价上涨与下跌的暗地里都是买卖力量的比照。上涨区间买入的力量强于卖着力量,下跌区间卖着力量强于买入力量,而顶与底就对应着两种力量比照逆转的时点。所以,市场涨跌归根到底是个买入力量与卖着力量比照的问题,是所有参预者群体行为合力的成果。

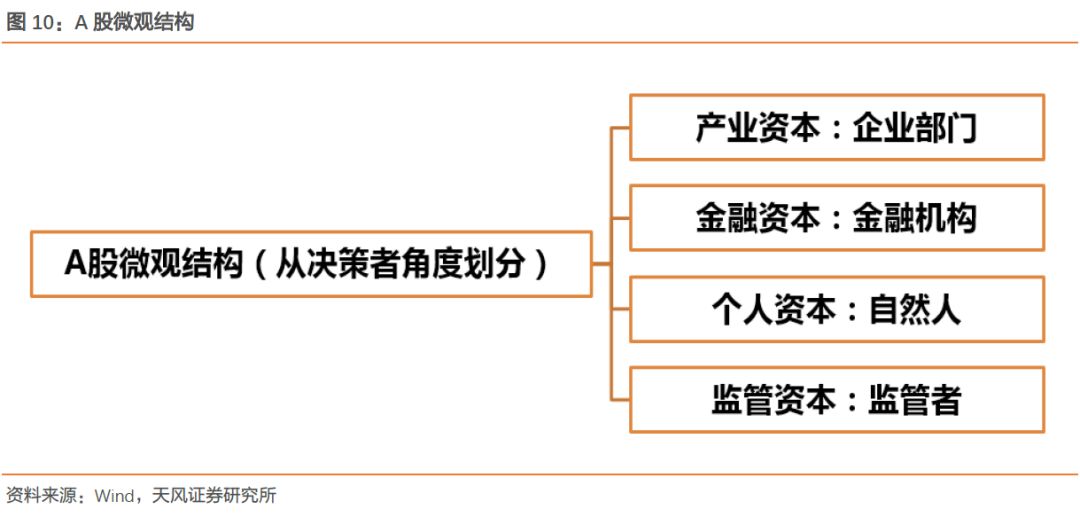

对于A股市场的参预者而言,大家探讨比较多的往往是金融机构、散户、国家队和外资,但往往无视了一个最应该存眷的群体,那就是企业部门买卖股票的行为。

那么为何要以企业部门作为钻研的核心?

第一是可钻研性,首先决定金融机构、散户、国家队和外资行为的数据并不经常可得,并且这些部门中很大一局部的行为并非具有不变的逻辑性和可预判性。相反,对于企业部门而言,我们可以通过上市公司报表取得精确的行为数据,以至通过工业企业数据取得愈加高频的统计成果。同时,企业部门的行为往往愈加理性,具有可追溯的逻辑性。总得来说,企业部门的活动性上承经济周期和货币政策,下承资产配置 成本开支、买股票、理财 。

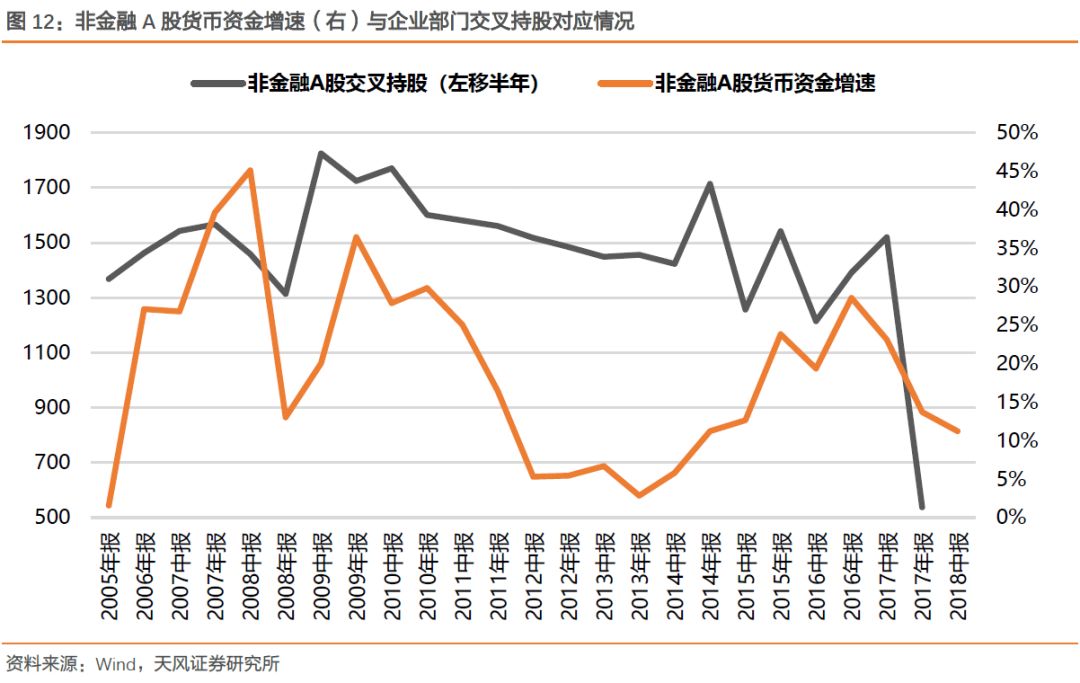

第二是有效性,在通常状况下,只有对企业部门的活动性有一个正确的预期,就很容易对市场做出判断。每当企业部门活动性十分富余的时候,即货币资金增速大幅上行的阶段,我们都能看到企业部门持有上市公司股票个数呈现激增的状况,好比06-07年,09年,14-15年。相反,当企业没钱的时候 活动性紧张 ,市场往往都表示欠好。

标题

因而我们可以梳理出以企业部门活动性为核心逻辑的一个钻研链条:

宏不雅观经济周期处于哪个阶段 →企业盈利情况如何、货币和经济政策如何 → 企业会不会增多实体经济投资 成本开支 → 企业活动性的情况 手里有没有钱 → 企业最终是买股票还是卖股票 → 对A股市场的最终判断

于是我们可以看到一组数据,当非金融A股的货币资金增速下行的时候,将来一段工夫企业部门穿插持股的数量会显著下降,也会随同市场的下跌。相反,当非金融A股的货币资金增速上行的时候,将来一段工夫企业部门穿插持股的数量将显著回升,同时也会随同市场的上涨。因而,18年中报的数据,再次验证了这样的逻辑,当过去3个季度企业部门货币资金增速间断下降之后,我们在今年上半年看到了企业部门大量甩卖股票的行为 穿插持股数量大幅下降 。

逻辑上来说,当企业部门面临从去年初步的去杠杆,导致非标、股权质押不能续作,股票配资网,他们为了担保平常运营的活动性和债务不呈现违约,必需变卖活动性最好的资产来应对,于是被迫大量卖出股票,这也是为什么,在ROE程度不错而且估值不高的状况下,市场间断下跌了半年。

向前看,中报非金融A股的货币资金增速已经较Q1有所改善, Q1 YOY+7.1%、Q2YOY+11.2% ,再叠加近期中央一直出台的缓解中小微企业融资的政策,企业部门活动性最差和大量甩卖股票的时候根本上已经过去。市场构筑底部的因素事实上已经在强化,但是由于底部区域大家的颓废水平往往会过头,因而这也耽误了市场底部震荡的工夫。

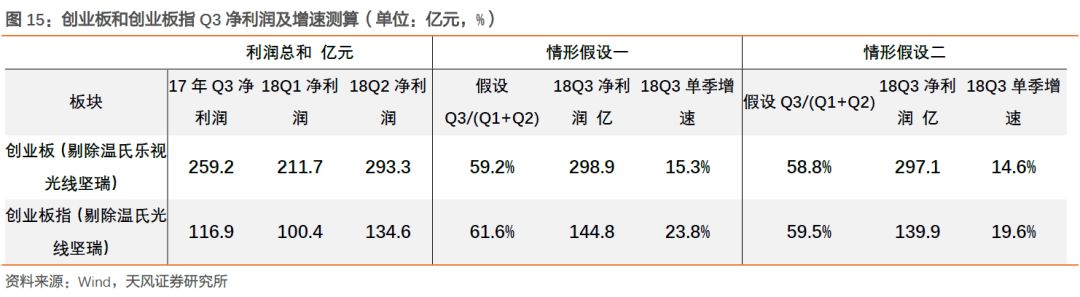

3、创业板三季度的利润测算

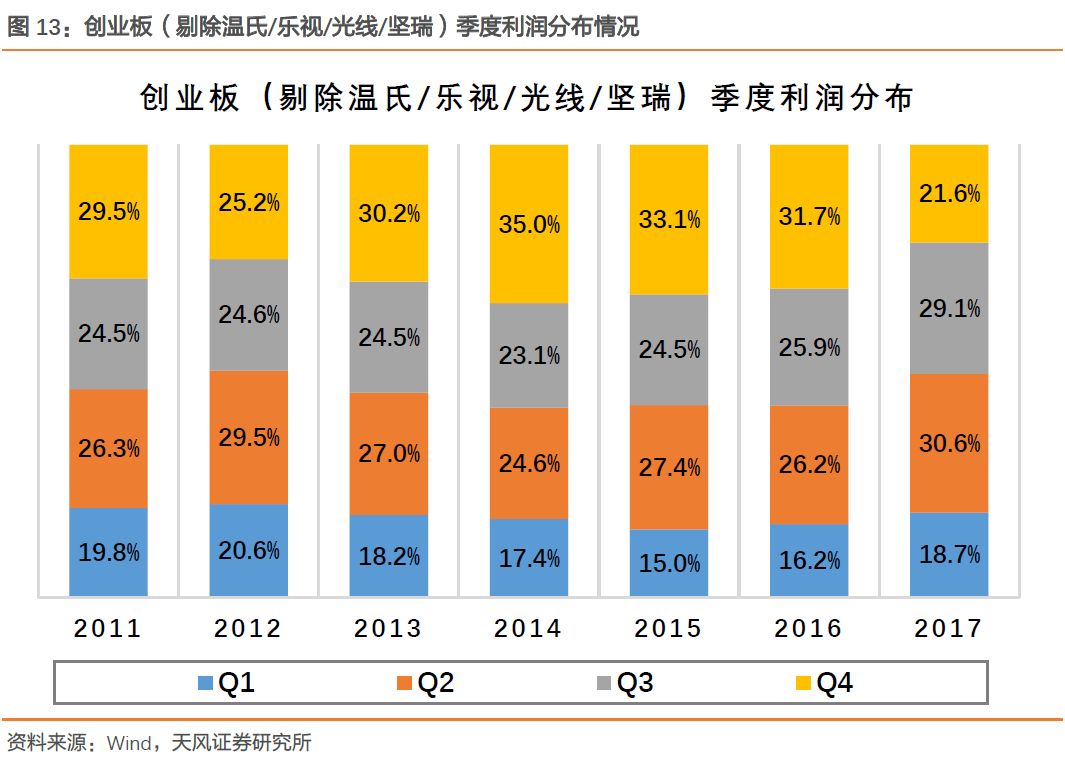

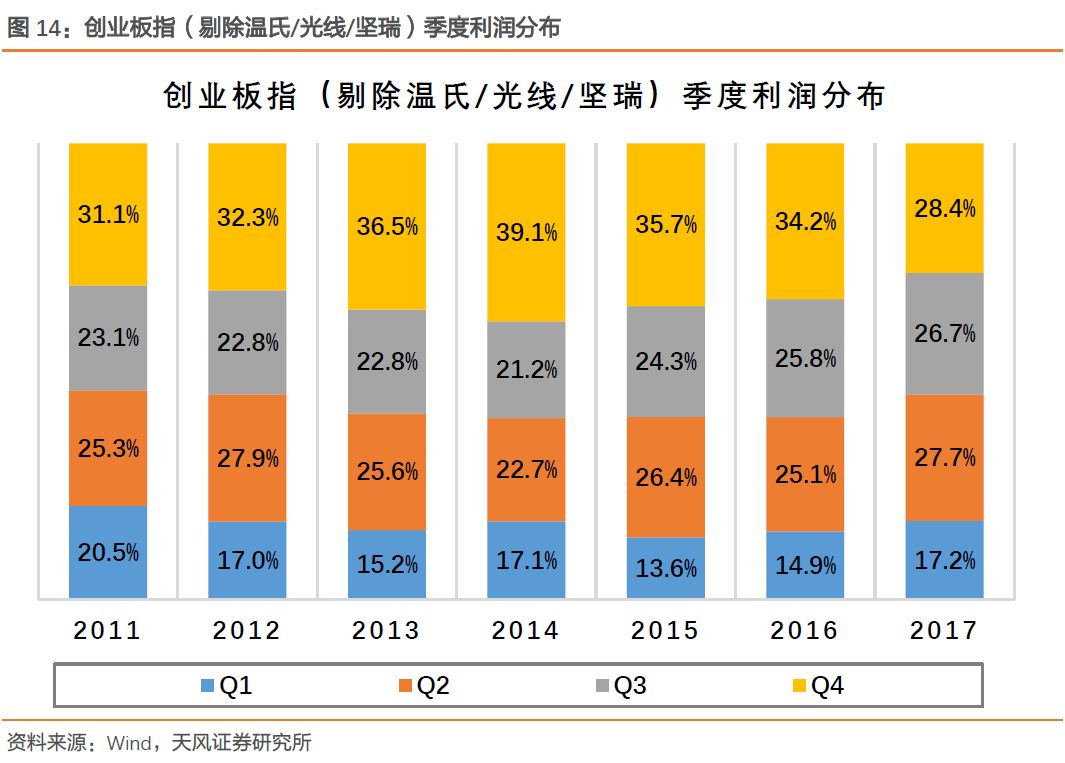

创业板和创业板指,四个季度的利润总额的散布,一般状况下表示为:Q4Q2/Q2Q1,Q3的占比在25%摆布,比较不变。近三年,创业板与创业板指Q3单季净利润与上半年净利润 Q1+Q2 的比值别离为59.2%和61.6%。

创业板与创业板指Q3增速的测算:先如果创业板 剔除温氏乐视光线坚瑞 和创业板指 剔除温氏光线坚瑞 18Q3净利润到达上半年净利润的必然比例,进而推算业绩增速。

情形一:如果创业板和创业板指净利润18Q3/ 18Q1+18Q2 比例别离为近三年的均值,即59.2%和61.6%,那么18Q3单季净利润总额净别离到达303亿和141亿,同比增速15.3%和23.8%,比拟照中报增速有所上升。 18年中报增速别离为14.8%和18.6%,中位数为13.7%和21.6%。

如果二:如果创业板和创业板指净利润18Q3/ 18Q1+18Q2 比例别离与17年一致,即为58.8%和59.5%,那么18Q3单季净利润总额净别离到达297亿和140亿,同比增速14.6%和19.6%,根本持平中报。

必要说明的是,这里为了统计的便捷和精确,成份股以2017/09/30之前上市的公司计算,而到了18Q3统计的成份股为2018/09/30之前上市的公司,成份的差别不成制止也会构成必然误差。

8月下行业概述

具体行业数据拜谒后文。

1、8月下中不雅观景气度概述上游资源类: 原油价格上升,EIA原油及石油库存下降。煤炭主要种类中,动力煤价格8月下持稳 秦皇岛港口价623→622 ;焦煤价格受庸俗焦炭价格提振。需求方面,8月粗钢产量受限产影响较6、7月有小幅回落;6大发电集团日均耗煤量8月下半月回落至71.64万吨 7月、8月全月日均别离为79.38万吨、76.36万吨,去年8月日均79.66万吨 ;库存方面,国内大中型钢厂炼焦煤可用天数小幅小幅降至14天,焦炭均匀可用天数降至7.7天;六大集团煤炭可用天数升至23.35天 9月4日 。 有色方面,期货价格遍及小涨;此外电解铝库存8月下继续下降,9月3日库存比8月16日低1.7万吨。

中游制造类: 钢铁8月下主要种类价格均有所回调;8月粗钢产量小幅回落;受唐山等地限产影响,高炉动工率小幅上升至66.71%;螺纹钢库存8月下呈现拐点。 建材方面水泥价格分化,华东、西南、中南走强;玻璃价格指数继续企稳上升。海运指数方面8月下继续回落。

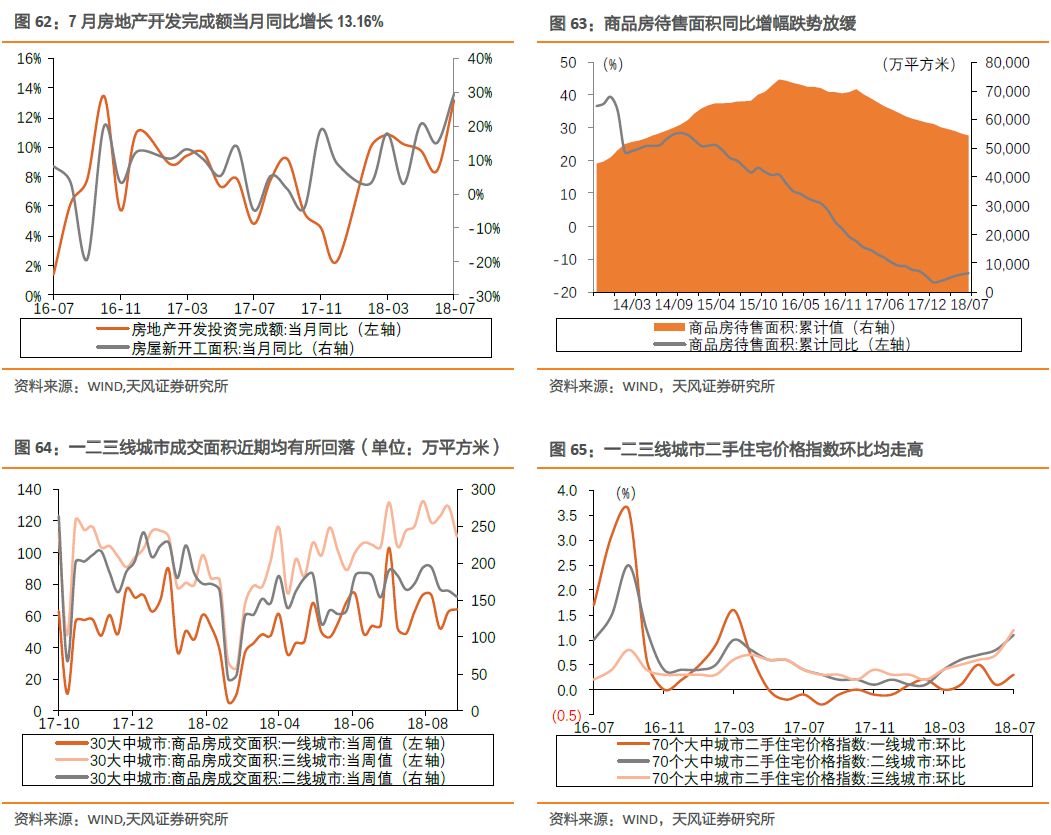

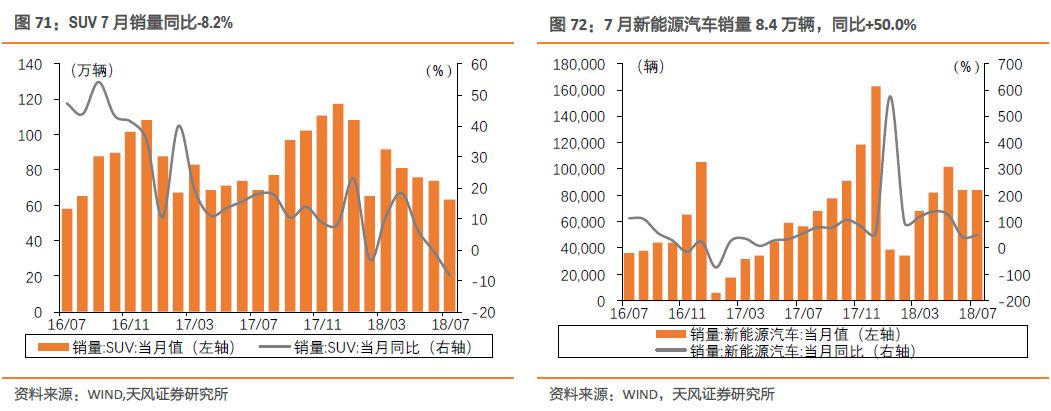

庸俗出产类: 地产销售端,一二三线都会成交面积近期均有所回落。汽车方面新能源车7月累计销量49.6万辆,同比增97.6%,前7个月累计同比数连续回落。

2、半月行业估值及重要政策8月下 截止31日 涨幅排名前5的申万一级行业别离长短银 4.66% 、银行 4.31% 、地产 2.22% 、通信 2.17% 、军工 1.01% ;涨幅垫底的是纺织服装 -5.43% 、建筑 -5.26% 、农林牧渔 -5.16% 、传媒 -4.19% 、钢铁 -3.80% 。

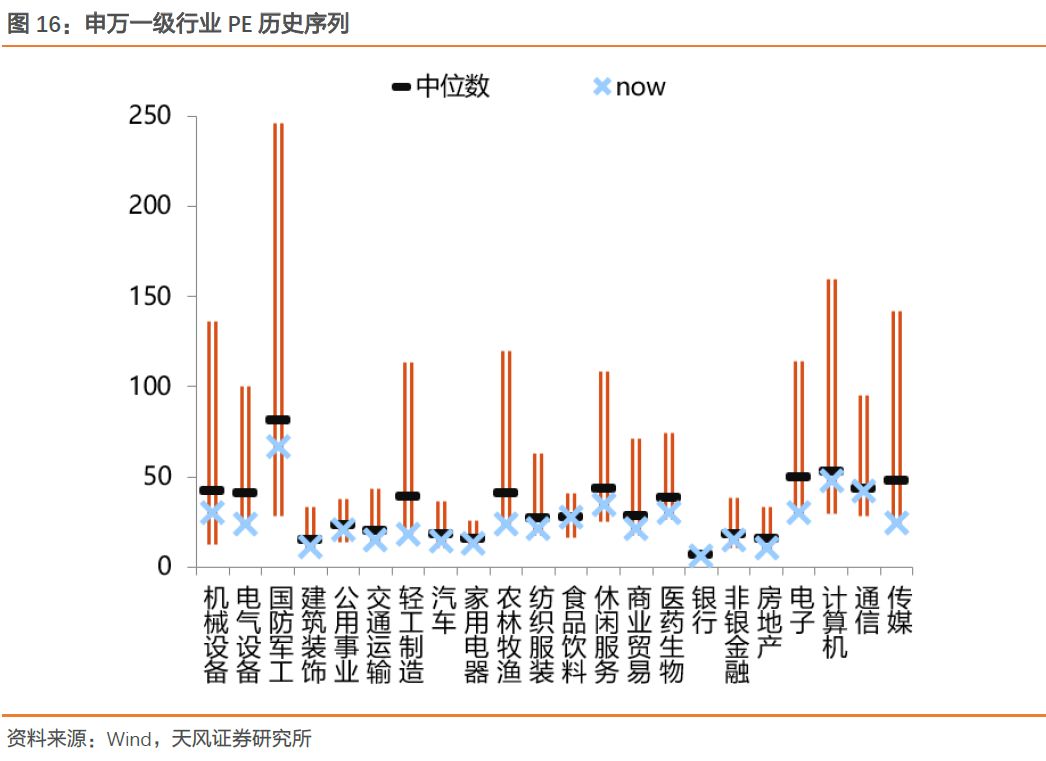

从PE历史序列来看 除周期 ,目前各行业估值均低于12年以来中位数。

标题

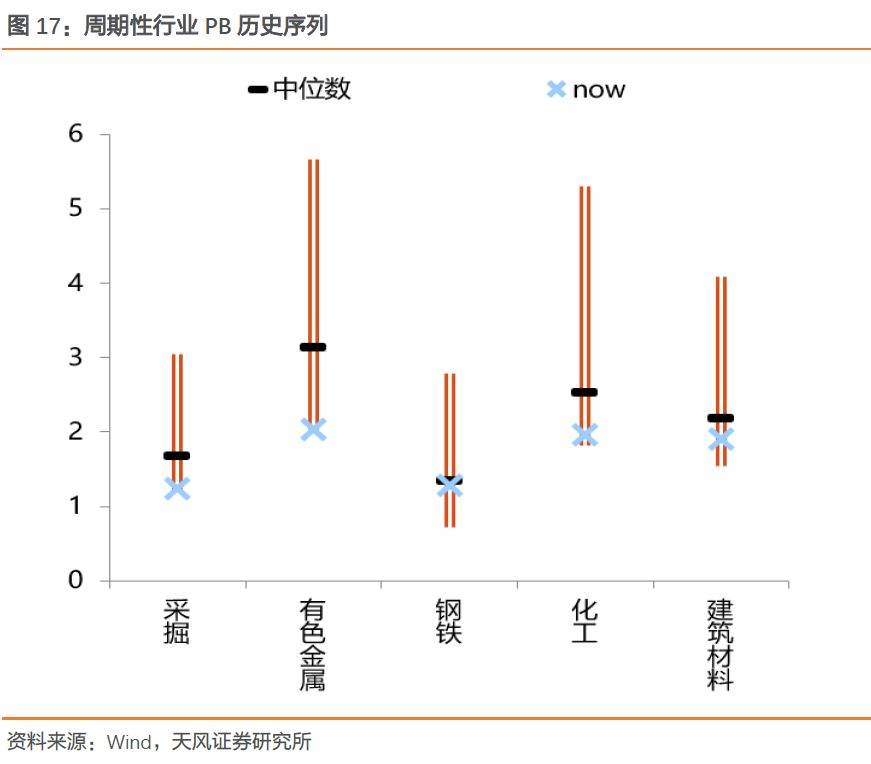

从周期行业PB历史序列来看,目前钢铁、建材、采掘、有色、化工估值均低于12年以来中位数。

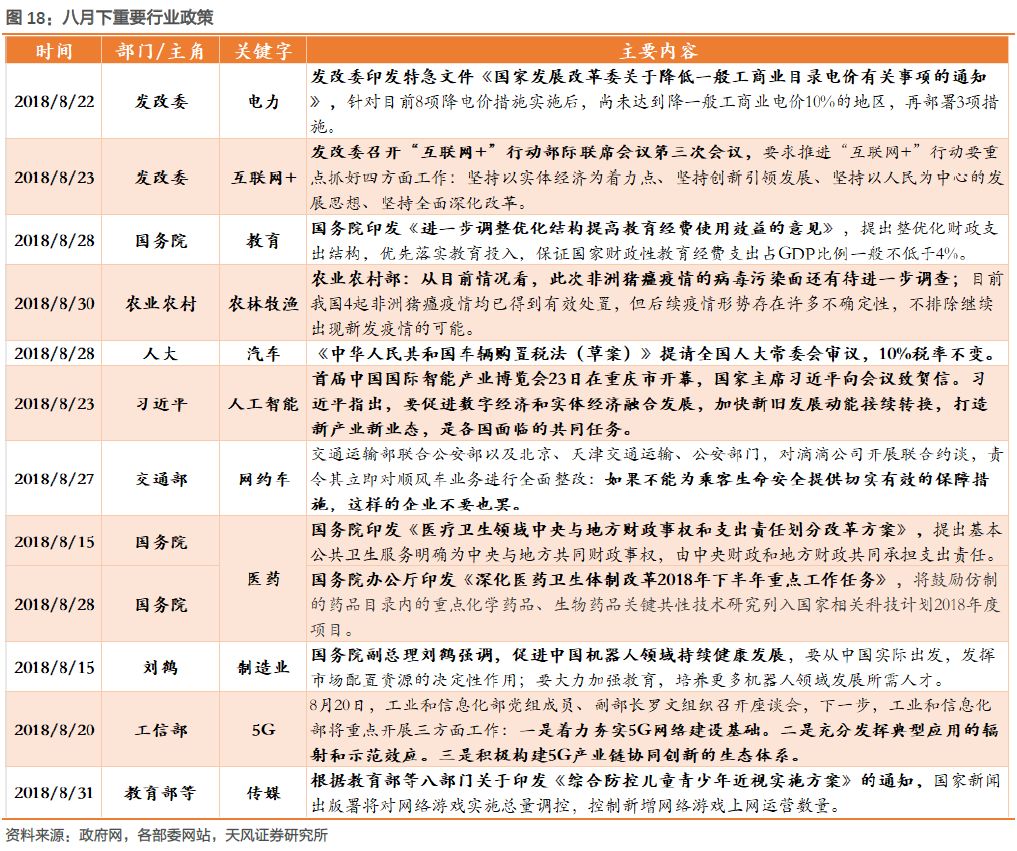

过去半个月核心行业政策如下:

8月下行业景气度具体数据

1、上游资源:油价上升,煤炭及有色金属价格遍及上升1、 原油:原油价格上升,EIA原油库存回落

2、煤 炭:煤价高位震荡,库存高位震荡

3、 有 色:金属价格近两周遍及上升

二、中游资料与制造:螺纹钢价格回落,涤纶甲醇价格大幅走高1、钢 铁:螺纹钢价格回落,动工率、产能操作率小幅上升

标题

2、 建 材:水泥价格维持震荡,玻璃价格小幅上升

3 、化 工:涤纶、甲醇、橡胶价格继续走高

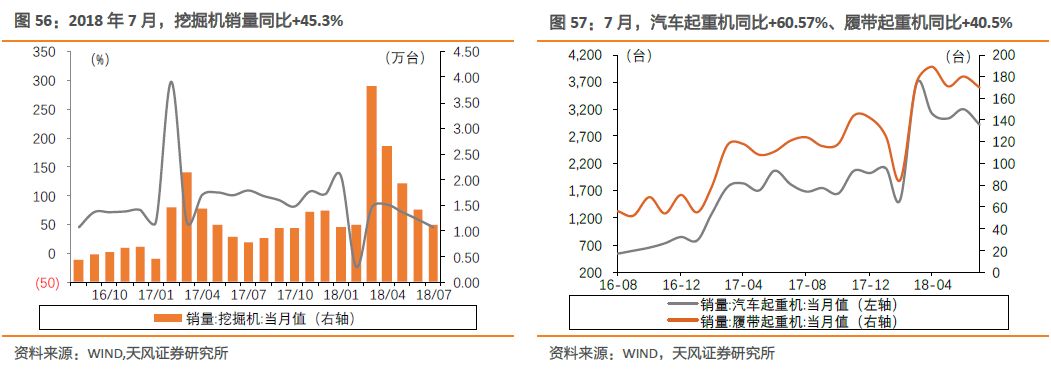

4 、 机械:7月份挖机销量11100台,同比增长45.3%

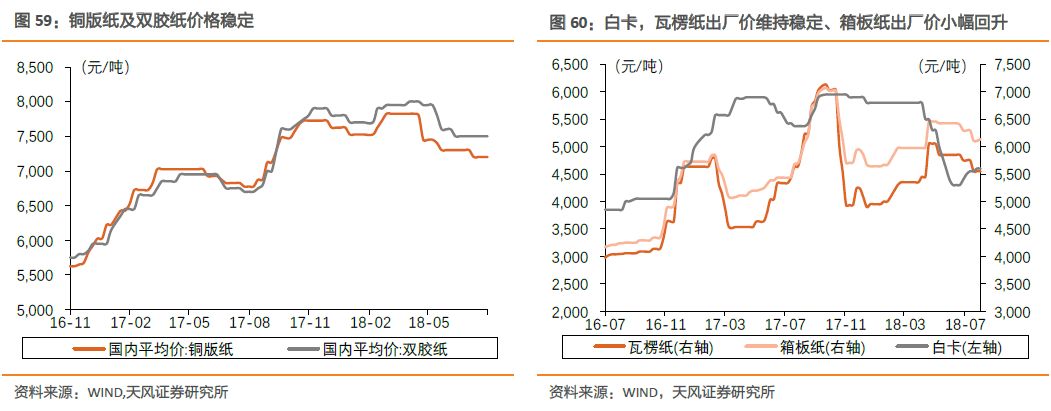

5 、轻工:包装纸出厂价格小幅上升

三、庸俗出产:地产投资增速大幅上升,猪肉和鸡肉价继续走高

1 、 地 产:7月房地产开发完成额当月同比增长13.16%

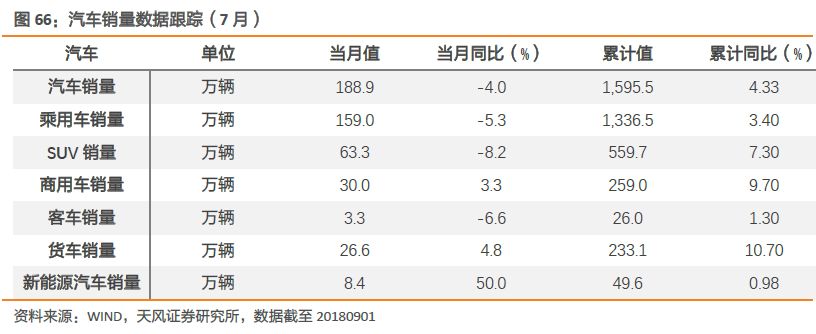

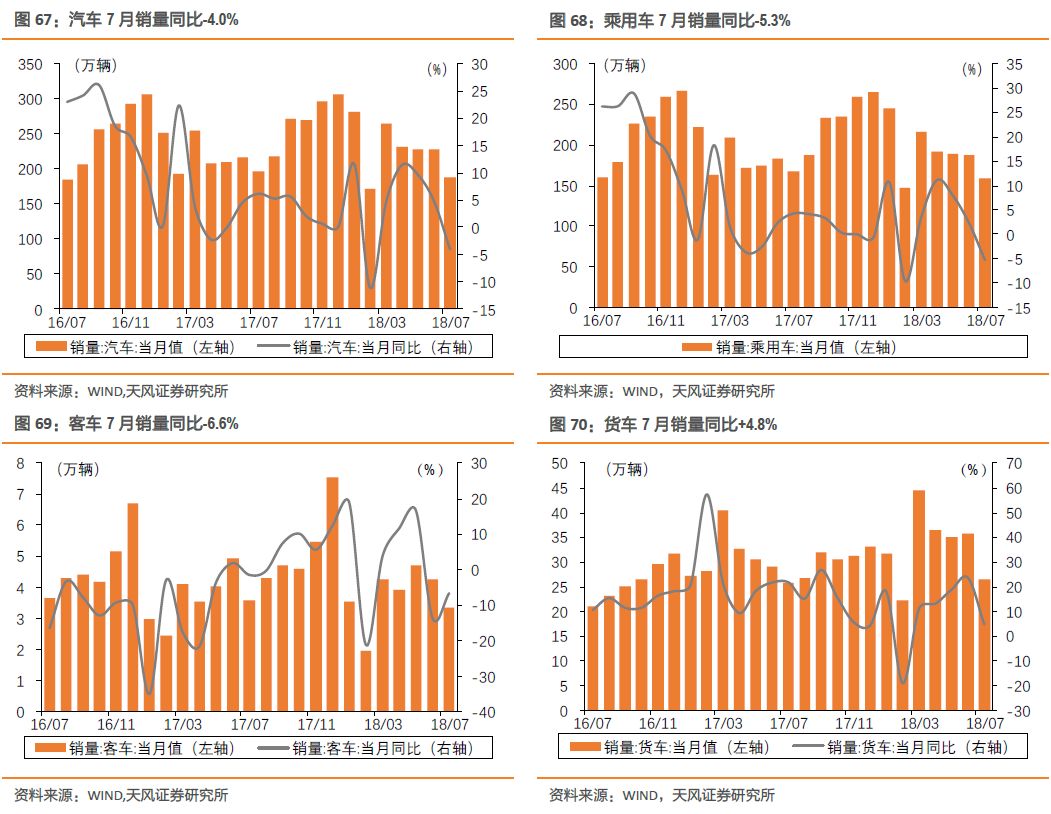

2、汽车:汽车7月销量同比-4.0%

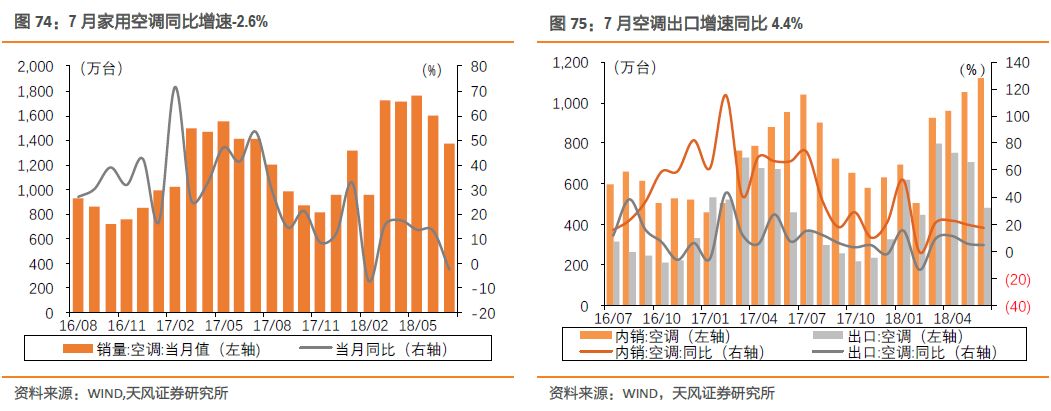

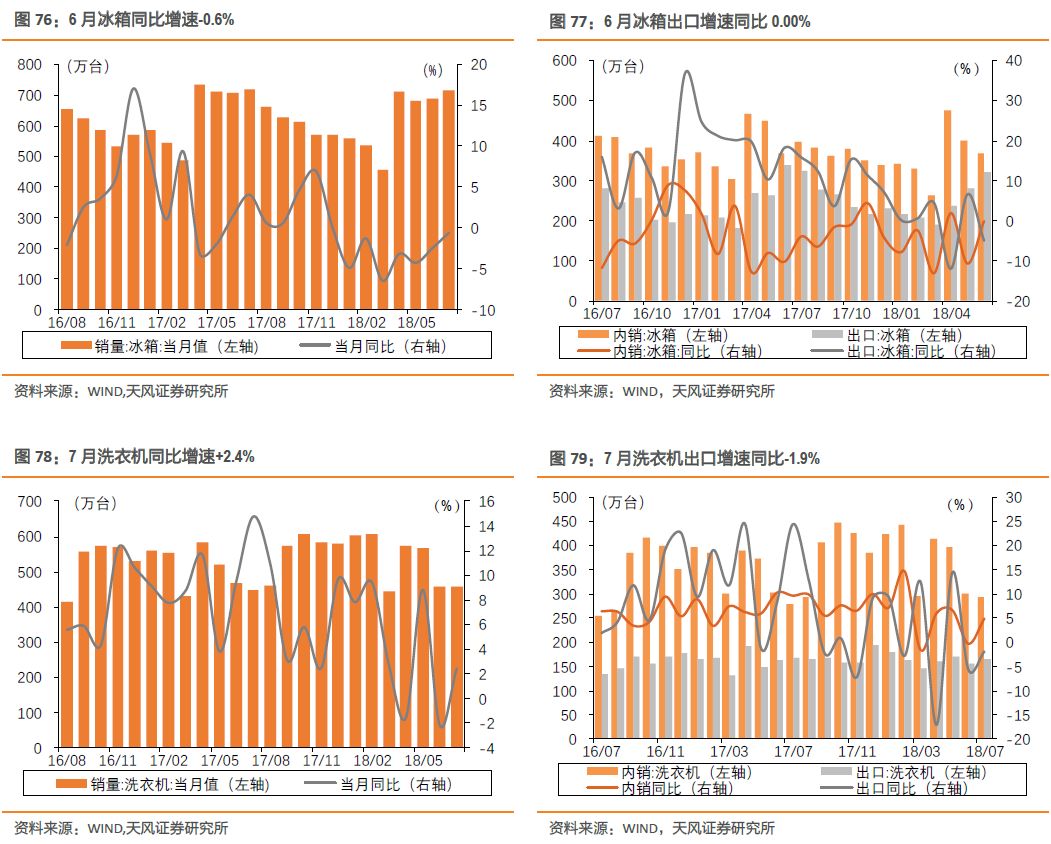

3、 家电 :7月空调同比-2.6%,冰箱同比-0.6%,洗衣机同比+2.4%

标题

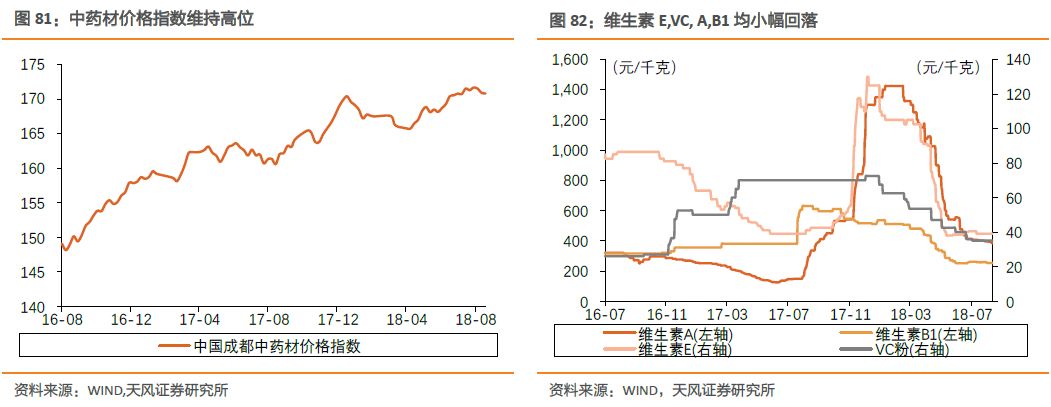

4 、 医 药:维生素价格遍及回落

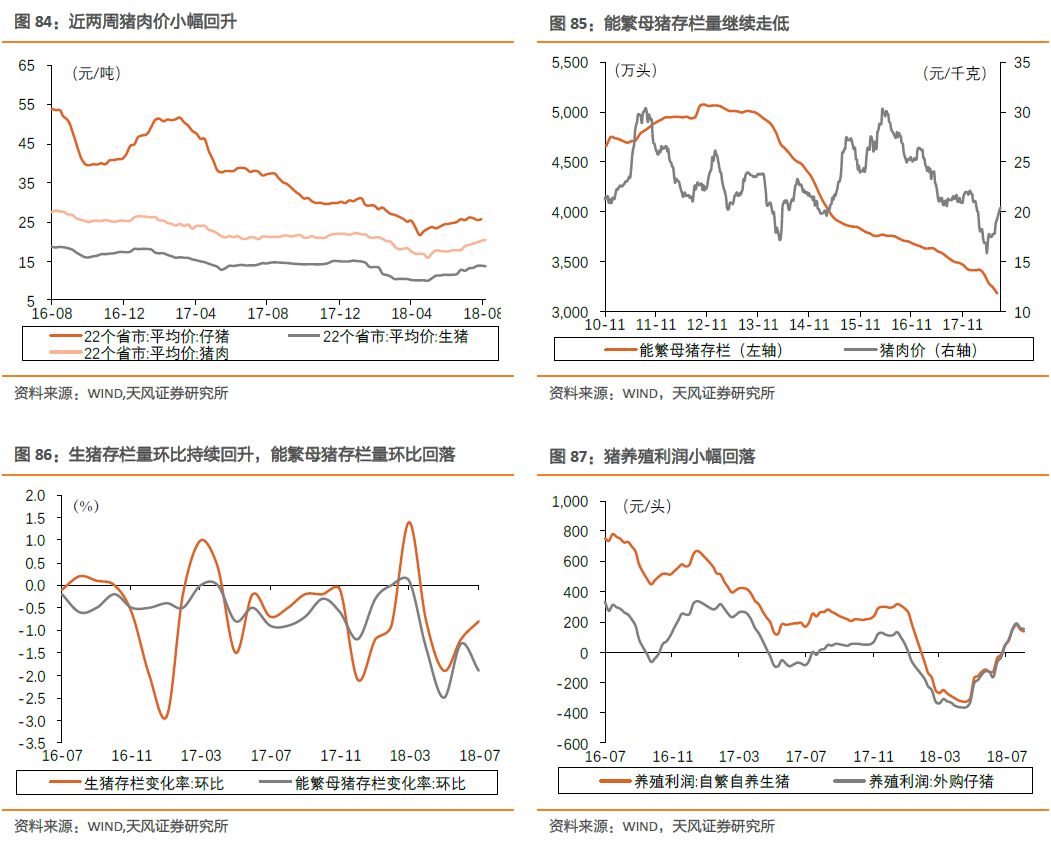

5 、农 业:猪肉价自底部继续上升,鸡肉价走高

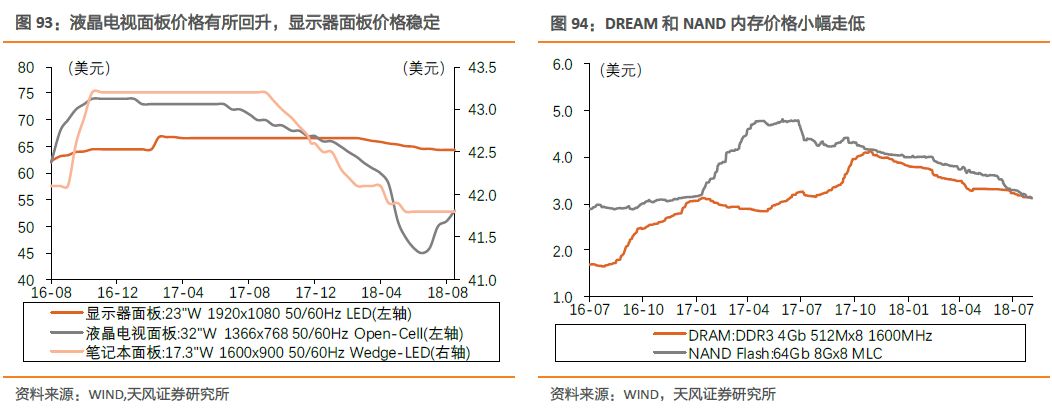

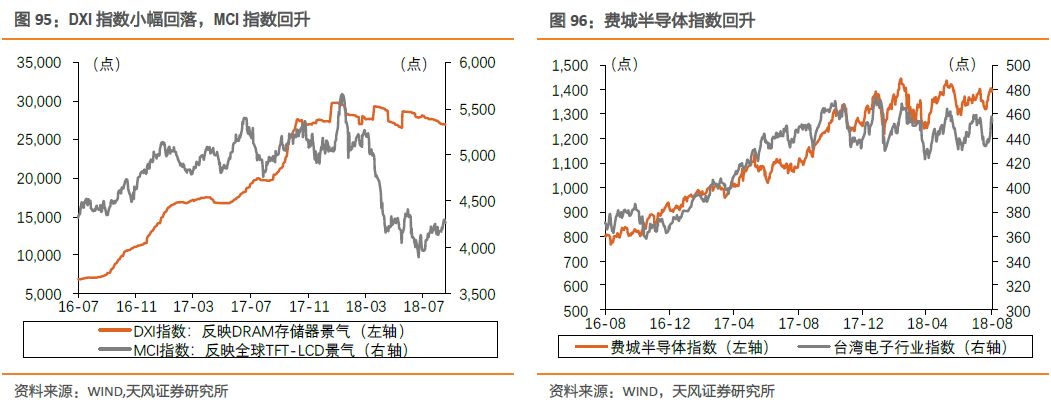

6、 电 子:内存价格连续走低,费城半导体指数上升

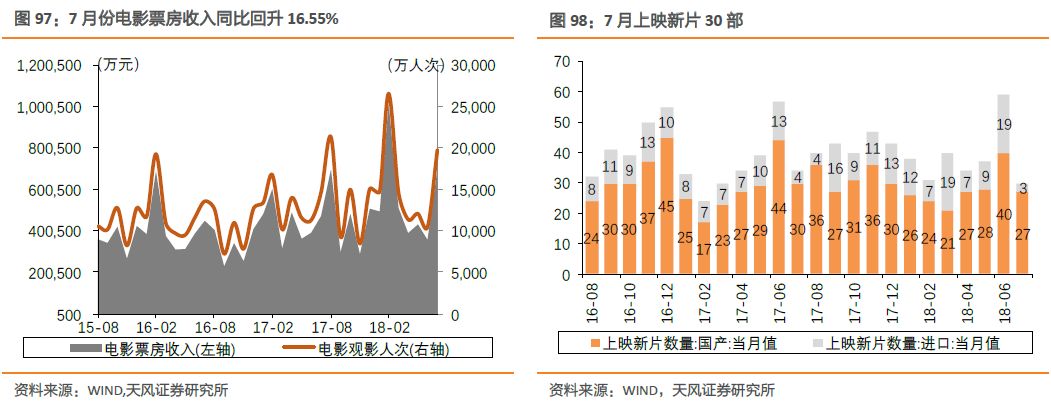

7 、 传媒:7月份电影票房收入和不雅观影人次均大幅上升

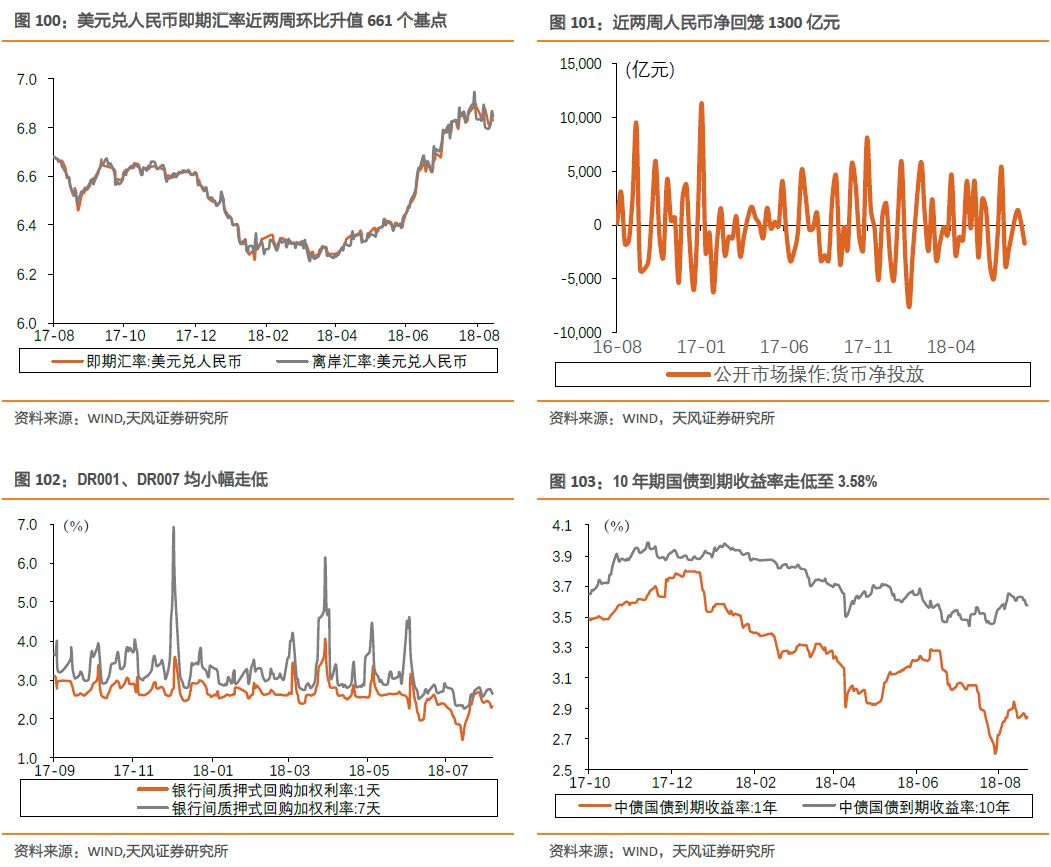

四、金融与公用事业:十年期国债收益率回落至3.58%

1 、银行 :十年期国债收益率小幅回落至3.58%

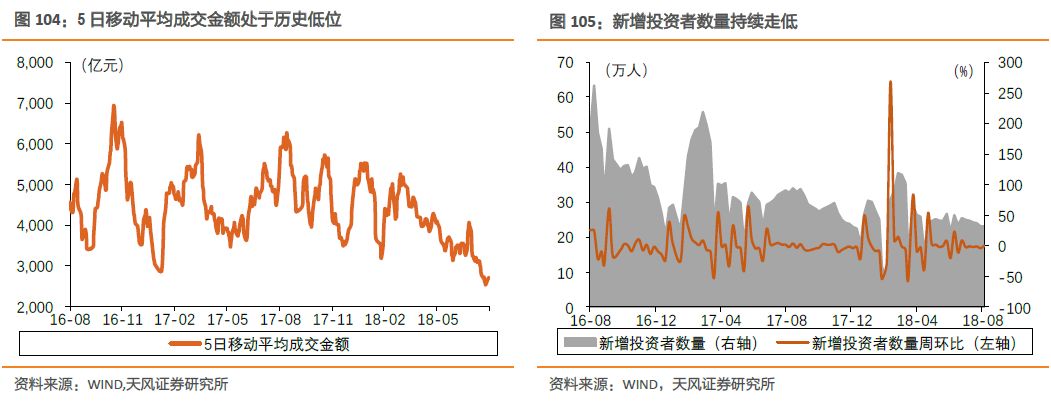

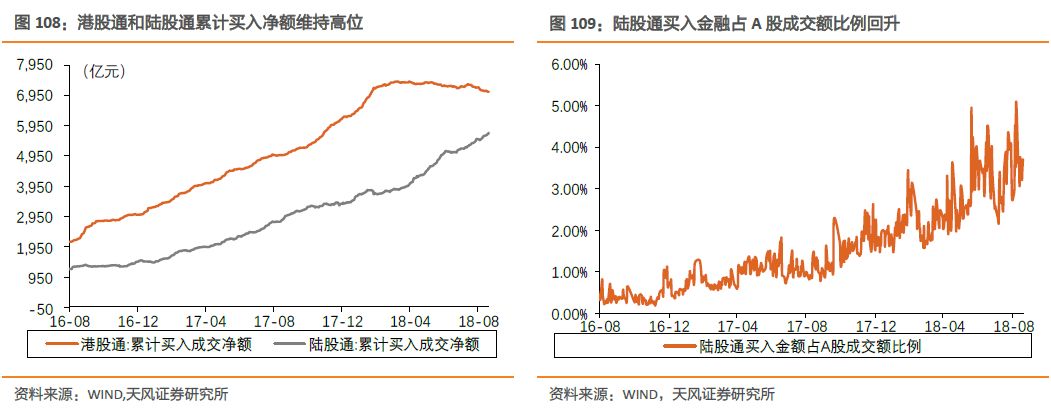

2、 证券:陆股通买入金额占A股成交额比例上升

标题

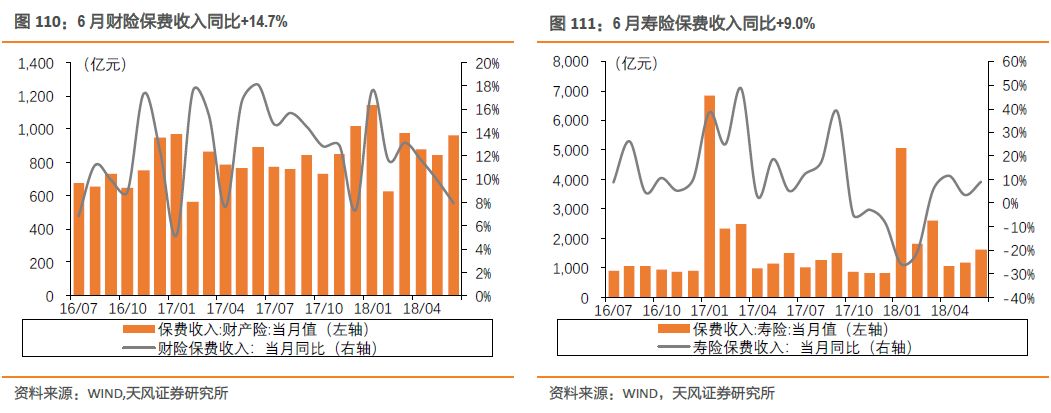

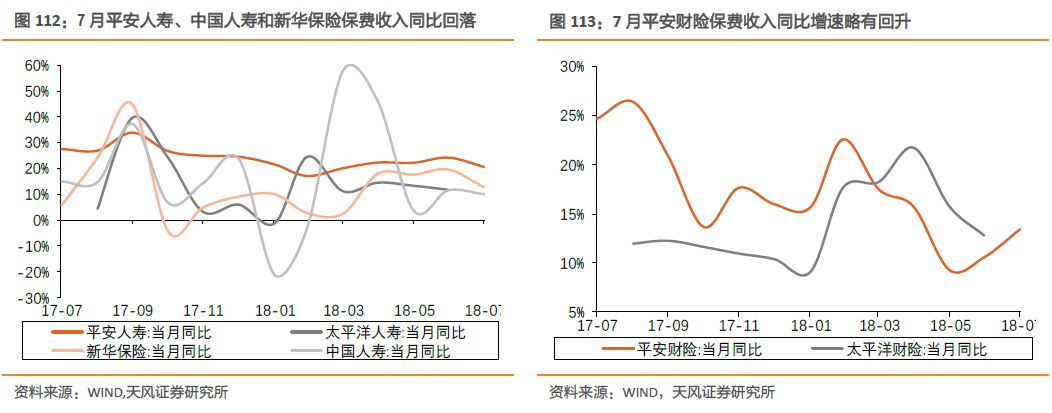

3、保 险:7月安然人寿、中国人寿(601628)和新华保险(601336)保费收入同比回落

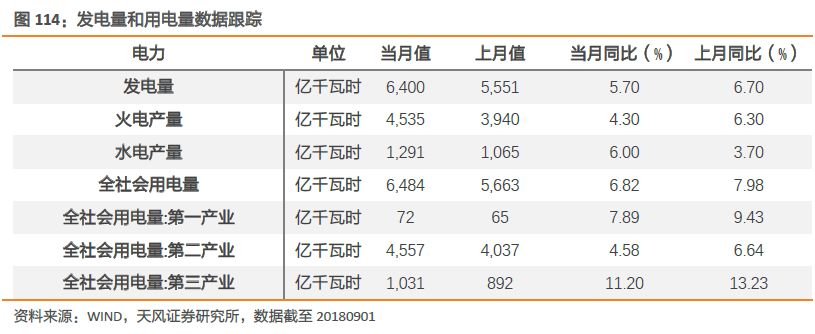

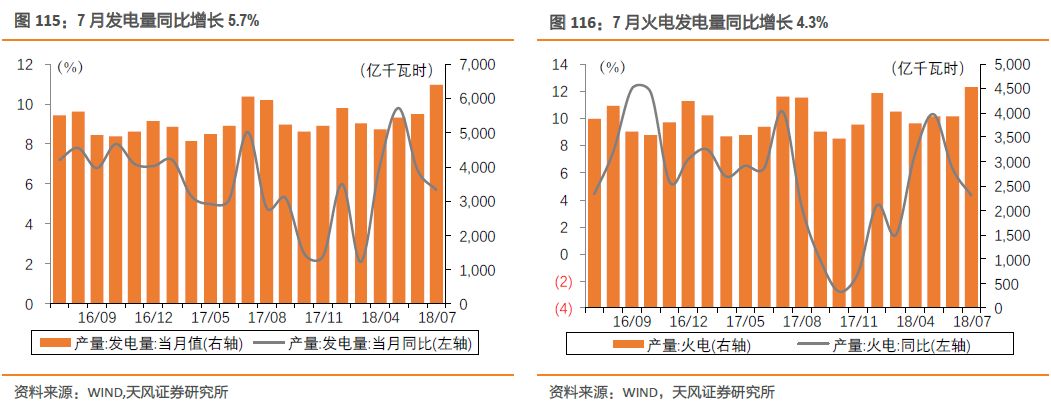

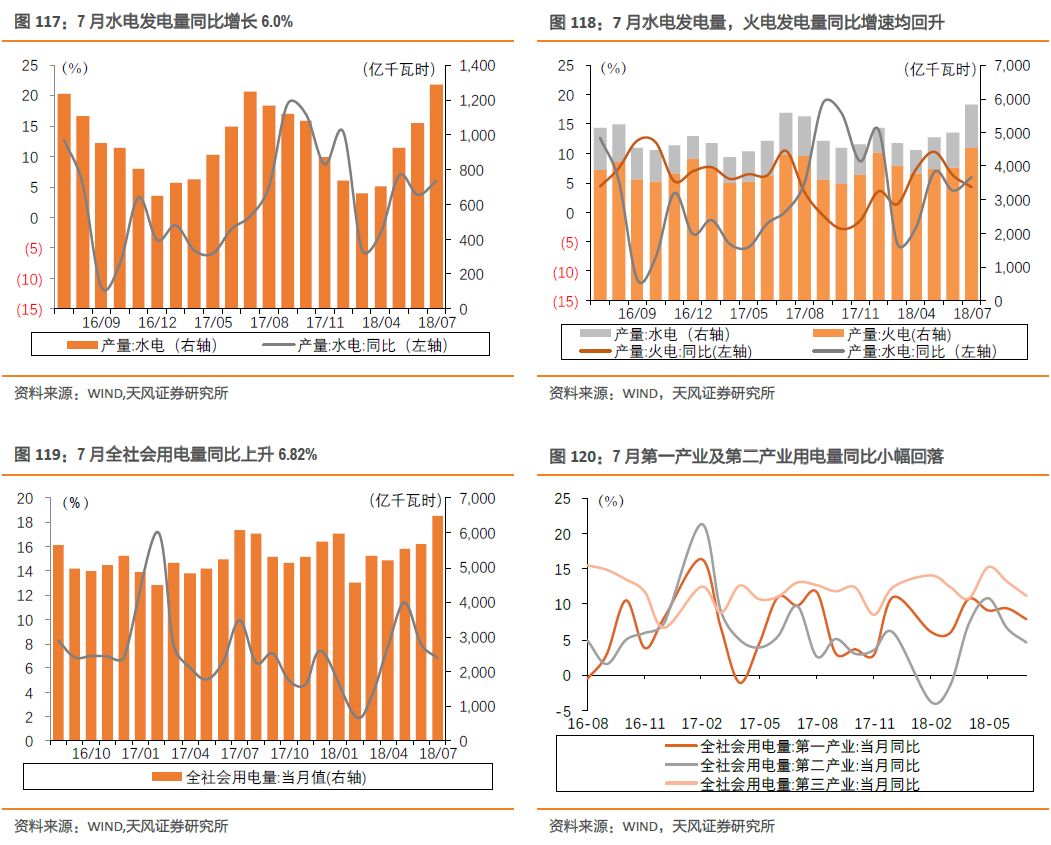

4、电 力 :7月全社会用电量同比+6.82%,前值+7.98%

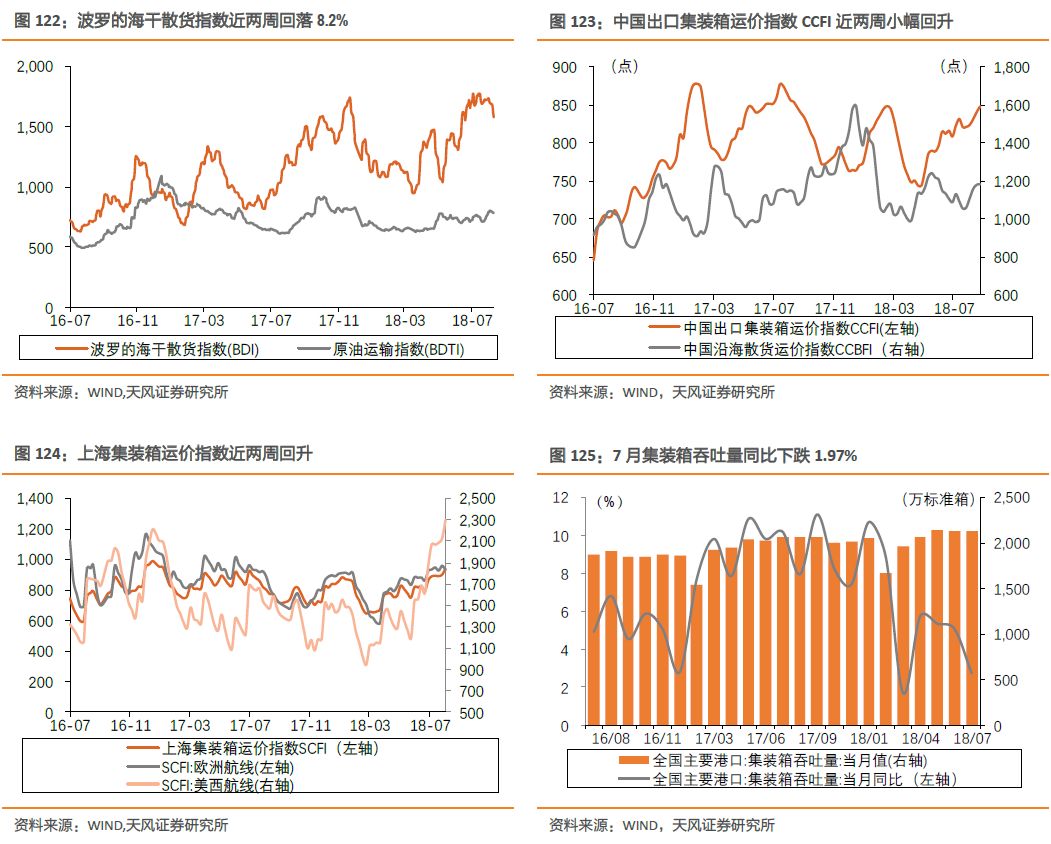

5、 交 运 :波罗的海干散货指数近两周回落8.2%

风险提示 :经济下行压力加大,政策落实不及预期。

- 上一篇: 3丨湖北恩施最新预警:清江上游形成堰塞湖

- 下一篇:信披新规也首次引入基金产品资料概要

- 热门文章排行