所以宏观流动性比较宽

发布时间:2021-10-21 作者:admin 来源:网络整理 浏览:

导读:申万计谋:从“水牛记忆”谈本轮A股行情的约束是什么...

申万王胜认为,第一个约束是一线都会中心地段房价的舆情,其次是人民币汇率,再次是宏不雅观杠杆率。

1、水牛记忆:

从行为金融学的角度来说,很多投资者都倾向于用上一轮牛熊的经历预判推演下一轮牛熊。好比2009年四万亿发生之后股票市场上涨,但是随着经济的约束,好比CPI逐渐呈现,

货币政策

再次收紧,股票市场下跌,之后的2010年,2011年,2012年以至是2013年的周期股都延续了这样的逻辑。最近的几轮上涨其实都延续着2014、2015年这轮牛市给大家带来的记忆。这轮牛市给大家带来了几点记忆,

第一点:水牛:经济差,货币政策比较宽松;第二,杠杆牛:有必然的杠杆资金进入股票市场,两融显示的是场内资金,实际上场外也有配资;第三,国家牛、厘革牛的预期;第四,并购牛。

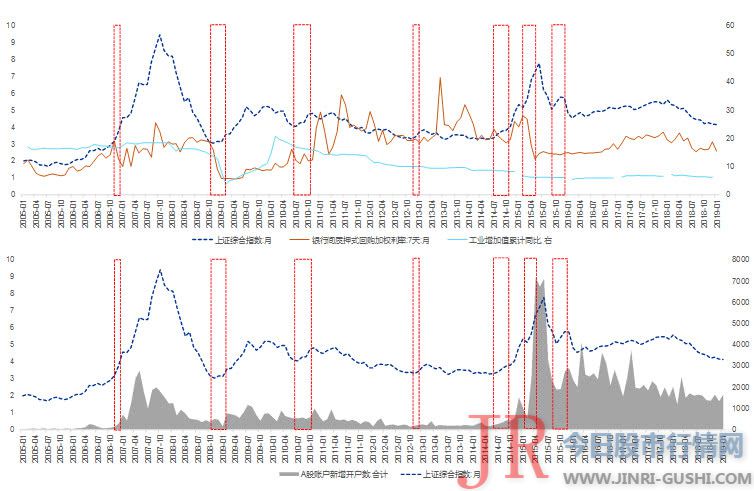

最近这轮牛市与2014、2015年有像与不像的处所。像的处所在于,经济暂时没有那么好,此时货币政策出现出显著宽松,我们用广义M2来度量这一点。与市场差异,因为我们认为社融增速可能低估了全社会的广义的融资总量,能够用政府的

负债

加进去自然最好,但这里面有大量的空转,因而我们倾向于用广义的负债即广义M2来度量。这个指标是表内M2存款加上表外的

理财

产品。广义M2的增速其切实2018年下半年就见底上升,在2019年上半年表示优良。较高的广义M2增速提供了一个宽松的宏不雅观活动性环境,与2014、15有神似之处,但是又略有差异。

2014年10月,有一次显著的降低存款利率的过程。此次降准是一次标识表记标帜性事件。投资者必要一次标识表记标帜性、代表性事件催化来认识到此次活动性是真的宽松了。其实国债期货在2014年年初就已经一路上涨,但是直到2014年10月降息之后投资者才认识到这一次活动性真的宽松了。这是与2014、15年第一点相似但又差异的处所。第二点,2014、15年的水牛,约束还没有显著呈现,其时在CPI较低的状况下大家认为货币政策的宽松是有空间的,股票配资,但后续的811汇改验证了2014、15年积攒了必然人民币贬值的压力。所以这样的宽松即使CPI没有超预期也是有约束的。

这一次的约束是什么呢?

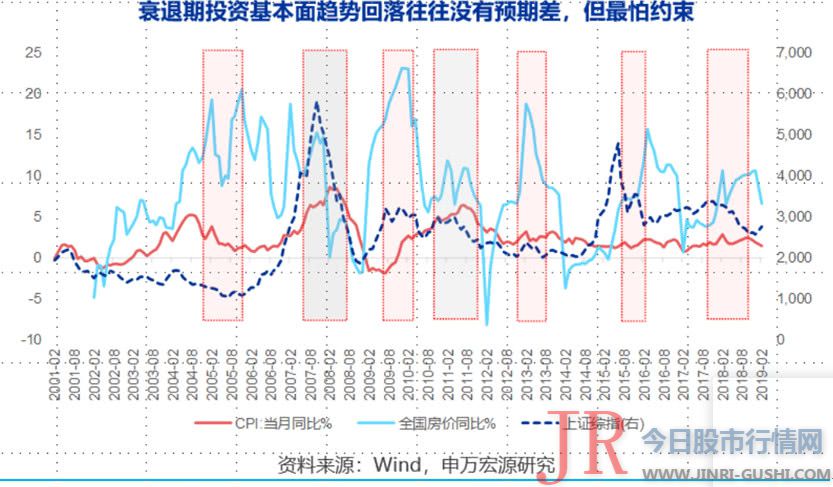

第一,一线都会中心地段房价的舆情。我们认为,当今中国社会的转型已经深化发生,公平是这个社会十分重要的主题。这个过程一线都会中心地段房价的舆情会成为货币政策的一个约束条件。

第二,人民币汇率。只管人民币汇率目前十分不变,总体来说没有贬值压力,但是中美会谈过程中人民币汇率可能还要出现必然的升值状态,此时假如做信号意义太强的宽松,有可能会有必然矛盾的信号呈现。

第三个约束是宏不雅观杠杆率。经过前期去杠杆、稳杠杆的政策,投资者对宏不雅观杠杆率存眷度较高,货币政策实际上遭到宏不雅观杠杆率的约束。这是当前与2014、15年比拟货币政策宽松面临的约束条件差异。

2、水牛记忆之杠杆牛

2014和2015年的杠杆牛中,既有场内两融的迅速攀升,也有场外配资的大幅增长,但是当前的杠杆牛和2014还是有必然的差异,首先场内的两融尽管在2019年初初步增长,但是如今的速度根本可控,

风险

可控,2、场外配资模式的变革,互联网更多;3、监管层如今比起2014年有了更好的监管,这点有利于控制杠杆牛引发的疯牛行情。

在表示模式上也有所差异,2014、15年银行资管以1:2资金向外配资,HOMES系统承接了这局部资金,以1:10以至更高的杠杆率提

供给

场外的零售客户。此次这种渠道是被完全控制住,更多的是资金的空转,票据资金通过实体模式局部进入股票市场,在进入初期就得到监管层的存眷和有效控制。我们认为这一轮杠杆牛得到控制对行情的恒久开展是有益处的,这是与2014、15年的显著差异。

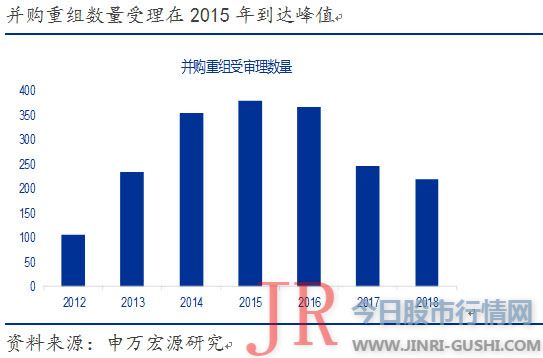

3、水牛记忆之并购牛(根本面剖析)

2014-2015年经济的数据也是不很亮眼,当前的经济环境也有待改善,所以宏不雅观活动性比较宽。我们觉得这一点有神似之处,但是2014、15年有必然根本面,有并购牛,大量的上市公司讲演一个如今还是一个做传统业务的小公司,但是我们会通过加速并购重组,转型新业务,将来成漫空间开展前景一片光明的故事,市场充塞乌鸡变凤凰的故事。而当年前市场投资者们刚刚经验过商誉减值的阵痛,投资者对于这样的商业形式其实心存芥蒂有所担心。同时经过了2016年2017年中国经济刚刚历经过供给侧厘革,中国经济从高速开展逐步过渡到高质量开展的过程中,存量经济时代更多的是龙头强者恒强,过去人们梦想的通过并购重组之后间断3年后的增长30%-40%已经不复存在,人们心中的并购牛也可能悄悄已去,股票配资,在投资者愈加理性的时代,再造一个科技泡沫的故事可能性应该真的很小。因而我们认为当前经济根本面和14、15年比拟实际上是一样的,但人们心中的根本面可能不如2014、15年那么强劲。我们认为市场会愈加理性,龙头公司照常是大家必要重点存眷的对象。

4、水牛记忆之厘革牛国家牛

2014、15年很多投资者认为国家牛要来,其时有媒体探讨四千点牛市始于足下。而当前市场与14、15年又有差异。当前市场对金融供给侧厘革的解读比较乐不雅观,投资者觉得股票市场的定位有所差异,在科创板之前市场比较活泼。我们认为成本市场的制度成立为市场发明了更好的环境,但是市场与经济运行有其根本规律,但是投资者还是不应该把投资的根本逻辑建设在单纯的政策变革上,更多的还是应该投入市场和公司根本面的钻研。

当前成本市场的定位已经呈现鲜亮的变革,2018年末的中央经济工作会议对成本市场定位很高,牵一发而动全身,同时明确了投资端的重要性。过去强调

间接融资

的功能,此刻市场的投资功能也被突出强调。强调上市公司质量、完善交易机制,强调引导更多的中恒久资金入市,而科创板更是整个金融供给侧厘革的先锋号。我们认为政策对于市场必定是存眷的,但尊重市场,尊重市场规律应该是每个投资者心中必要保有的最大的敬畏之情。

5、水牛记忆之外资为何积极进入中国

2014年10月沪股通开明是一次标识表记标帜性事件,今后我们的投资将会逐渐变革。此刻回忆,从量变到质变这一点已经呈现了。从央行报表来看,境外机构和个人持有股票总市值已达1.15万亿。2019年以来,外资一直进入a股市场,带来价值投资新的经典。毕竟还有多少外资资金会进入A股市场?依据知名机构Wills Towers Watson统计,51配资,全球大资管规模凌驾120万亿美圆,此中前500大机构凌驾80万亿美圆AUM.80万亿美圆中,44%投资于权益产品,56%投资于固收产品,根本合乎大类

资产配置

40/60准则。44%权益中,11%配置于新兴市场权益,这11%中又有凌驾30%的资金配置在港股、美股

中概股

包含大中华区的其他处所。我们大约将来会有20%新兴市场权益会逐渐配置到A股上,这将带来3000亿美圆以上的增量资金。依据方星海副主席对外资的估算,加上MSCI跟踪的资金约4000亿人民币,加上跟踪标普500及其他各类指数的资金,2019年进入的外资可能到达6000亿人民币。这样庞大的资金规模对A股生态注定孕育发生严峻影响,big time, big player, 我们将独特首创一个优异价值蓝筹投资大时代。

6、水牛记忆之外资进入A股的起因

恒久来看会有大量外资进入A股,但是外资进入A股的方法方式、工夫节拍又有所差异,依据央行报表测算的历年外资流入A股的数量,我们发如今2015年估值过高的时候,外资减缓配置以至流出,而2016、2017年逐渐回升,2017年凌驾了3800亿人民币。而2018年当MSCI将A股纳入新兴市场指数时,外资流入放缓,这是投资者在2018年末对2019年外资流入非常颓废的起因。我们对此持差异不雅观点,为什么2018年流入外资更少?外资流入分为主动和被动两种,被动资金,跟踪MSCI的资金是随着MSCI纳入因子的上调一直增配,2017年5月MSCI颁布颁发2018年上调A股纳入因子时,一局部外资主动资金就已进入A股提早规划。所以2017年大量外资流入,茅台、格力等股票连续上涨。2018年当被动资金进入A股时,主动资金已提早进入,所以18年这类股票表示平平。2018年年末MSCI给出新的展望,2019年将纳入因子大盘股从5%上调至20%,中盘股也将上调至20%,所以2019年外资流入速度鲜亮加快。这和2018年显著差异。

- 热门文章排行