身陷万能险泥潭,东吴人寿间断吃亏又缺钱,艰难史无前例?

发布时间:2021-10-19 作者:admin 来源:网络整理 浏览:

导读:身陷万能险泥潭,东吴人寿间断吃亏又缺钱,艰难史无前例?...

曾经靠万能险红极一时的东吴人寿,此刻却面临净利比年吃亏,资金压力大的困境。据理解,东吴人寿7年吃亏超10亿,仅2015年实现1亿元的净利润。而其近日也在同苏州银行成长同业拆借业务张罗资金,现金流紧张的问题日益凸显。

近日,东吴人寿接连与关联方苏州银行成长同业拆借业务,以制止孕育发生活动性风险。据统计,两次统计融入短期资金3亿元。或许,这露出出万能险大户东吴人寿面临的资金短缺问题。

一般来说,寿险企业很少遭遇资金短缺问题。这是因为,很多寿险产品期限都是10年、20年。东吴人寿遭遇的活动性打击,应与其大量贩售万能险等中短期存续产品有关。

对于东吴人寿身陷万能险泥潭,2018年11月,在东吴人寿任职6年的前总裁徐建平离任。而东吴人寿董事长沈晓明近期也公开暗示,目前东吴人寿正面临“三期”叠加的影响,新旧开展动能转换正“遭遇史无前例的艰难”。

活动性压力凸显 寿险公司间断7年仅1年盈利,似乎有点少见。但是东吴人寿就陷入了这样的窘境,自创立以来仅2015年实现净利1亿元,累计吃亏却超10亿元。不光盈利才华差,其活动性风险也初见苗头,今年以来,东吴人寿曾屡次同苏州银行停止同业拆借业务,其融资宗旨都为制止孕育发生活动性风险。

东吴人寿创立6年以来,除了2015年因为投资收益高实现全年盈利1亿元,其余年份均吃亏。最新数据显示,2018年,东吴人寿保险业务收入为18.95亿元,同比2017年大幅下滑63.23%,同时全年净利润继续吃亏1.74亿元。其63.23%的原保费下滑幅度在所有人身险公司中高居第四。

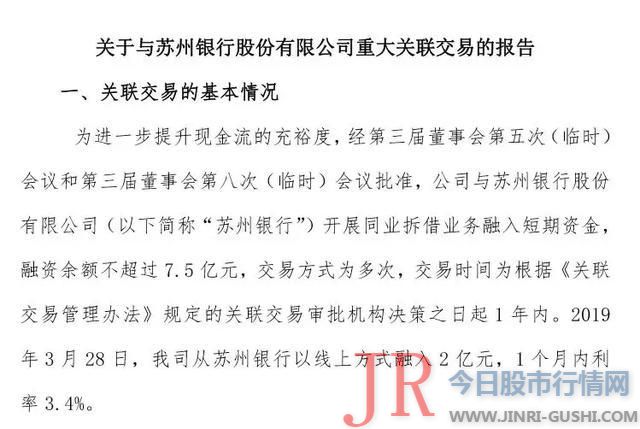

抛开毫无起色的业绩,东吴人寿的资金活动性似乎也在承压。4月8日,东吴人寿发布公告,将与苏州银行成长同业拆借业务,融入短期资金,融资余额不凌驾7.5亿元,交易方式为屡次,交易工夫为依据《关联交易打点法子》规定的交易审批机构决策之日起1年内。

数据 据理解,早在2019年1月下旬,东吴人寿就已通过《关于和苏州银行成长7.5亿元信贷竞争的议案》。而2019年2月和3月,东吴人寿以线上方式别离从苏州银行融得1亿元和2亿元。

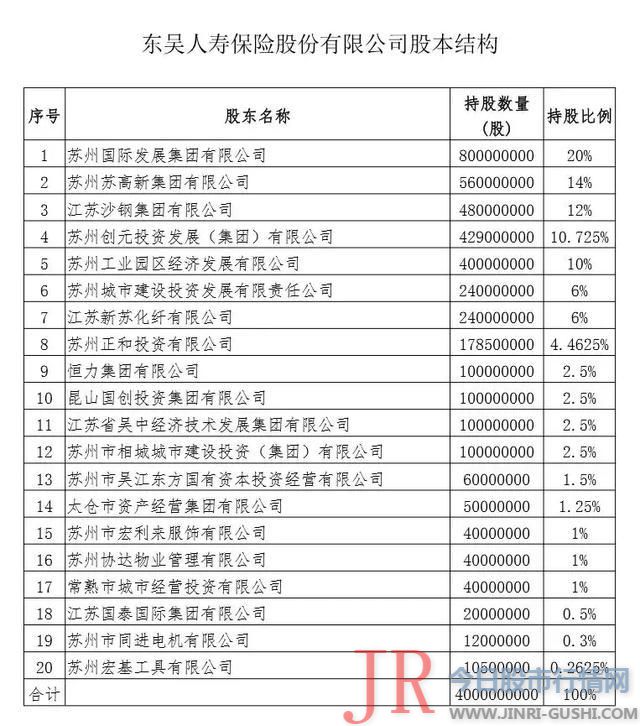

从股权关系来看,东吴人寿3家股东单位,苏州国际开展集团有限公司、江苏沙钢集团有限公司、苏州工业园区经济开展有限公司,别离持有苏州银行10%、6.5%、6%的股权,故东吴人寿与苏州银行形成关联方。这两次交易也都形成了关联交易。

对于融资宗旨,东吴人寿方面直言,是为进一步提升现金流的富余度,满足公司存量业务退保和日常运营需求,制止孕育发生活动性风险。

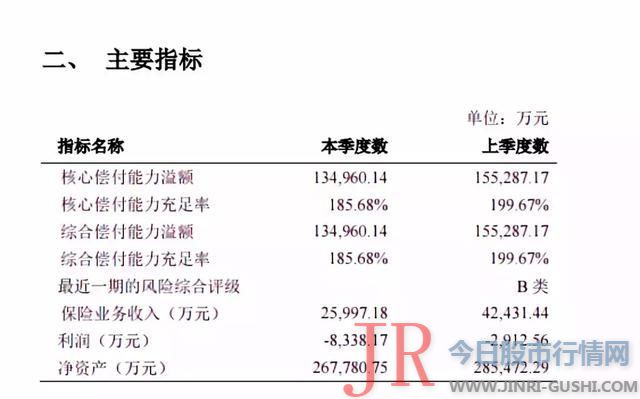

偿付才华呈文显示,从2017年3季度初步,东吴人寿的核心偿付才华充沛率呈现大幅下滑,从2017年2季度的302.64%下降至214.49%。2018年东吴人寿的核心偿付才华充沛率继续恶化,维持在190%摆布。而据银保监会公布的数据显示,2018年4季度 178家保险公司的均匀核心偿付才华充沛率为231%,东吴人寿的核心偿付才华充沛率低于行业均匀程度。

数据 一般而言,寿险业务期限较长,一般在十年、二十年摆布,寿险公司活动性压力并不大,但此刻东吴人寿的活动性面临必然的压力,或直指其早期万能险占比偏高的业务构造。此前东吴人寿大量售卖万能险在内的中短存续期产品,由于此类产品的大量退保及到期,导致后期带来活动性压力。

备受冲击的万能险业务 早在2013年,东吴人寿继七夕与淘宝初创“恋爱保险”之后,又在光棍节推出了兼具收益、保障、网络红娘效劳三重价值的“恋爱保险-独身版”。这些在淘宝上售卖的万能险产品,一工夫吸引了大量存眷。彼时,东吴人寿总裁徐建平也将“恋爱保险”当成打开互联网大门的一把钥匙。

万能险也成为东吴人寿在短期内做大规模的重要依靠。2013年至2016年,51配资,东吴人寿万能险业务占规模保费比重均在7成以上。2016年东吴人寿营业收入到达45.82亿元,同比增长290%。此中,保险业务收入为38.21亿元,相较2015年的4.44亿元增长了7.6倍。

值得留心的是,在东吴人寿原保费收入迅猛增长的两年,偏偏也是其净利润吃亏最重大的阶段。2016年东吴人寿的原保费从4.44亿元一下飙升到38.21亿元,次年再度增长到51.52亿元。但是其吃亏却在在2016年从2.23亿元增长至3.15亿元,2017年又亏3.02亿元。然而在2012年-2014年,东吴人寿总共吃亏3.64亿元。

成也萧何败也萧何,万能险的大幅增长,却一直拉升了东吴人寿负债总额。2014年~2017年,东吴人寿的负债总额别离为54.84亿元、71.50亿元、122.88亿元、168.34亿元,占当年总资产的比例别离为76.5%、78.9%、77%、84.6%。

剖析人士认为,短期负债配恒久资产,51配资网,造成资产负债错配,这有可能给运营带来现金流承压的风险隐患。再加上2016年底至2017年初,在中国银保监会对9家万能险大户的核查中,东吴人寿因万能险业务整改不到位,被采纳暂停互联网保险业务、三个月内避免报告产品的监管门径。

在2017年,东吴人寿保户投资款新增交费占比从51.44%骤降至29.66%,较2014年的89.73%下降高达6成。面对保险业构造调整,东吴人寿也面临着较大的转型压力。而在行业整体转型趋势下,万能险业务收入缩减近半至21.72亿元,占比下降为3成。

而除了业务转型的压力,东吴人寿与其他处所系保险公司一样还面临着走出江苏本地难的窘境。截至2018年年底,东吴人寿尽管已获准在江苏省、四川省、安徽省、河南省、上海市、山东省设立省级分公司,但是其业务仍十分依赖苏州本地。

2018年东吴人寿苏州地区实现原保费10.45亿,其山东分公司实现原保费0.25亿,上海分公司仅实现原保费0.11亿元,苏州地区占其全国原保费的55.17%,其业务走向全国化仍面临挑战。

新总裁的挑战 公开质料显示,2018年末,东吴人寿的股权构造曾经验了苏州国资委的内部调整。除股权变动外,东吴人寿原总裁徐建平也已离任,新总裁仍缺位。不过,这并非是东吴人寿创立以来的初度高层变动,截至目前,东吴人寿已经验了3任董事长和2任总经理的变换。

对东吴人寿来说,其目前面临较大的转型压力。一方面遭到万能险等中短期存续业务的影响,公司或呈现现金流压力。另一方面,像东吴人寿这样的中小险企,其个险渠道成立也较为单薄,大都处于刚刚建设阶段,同时期产品较为复杂。这无疑对其收入

而此前,东吴证券(601555)减少实购东吴人寿股权比例似乎也能也从侧面说明这一点。东吴证券(601555)2017年披露收购东吴人寿局部股权的公告,称拟向创元集团收购东吴人寿1.99亿股,拟定收购价格为每股1.11元,收购总金额为2.21亿元。收购完成后,东吴证券(601555)持有东吴人寿股权比例为4.975%。而去2016年年末,东吴人寿披露的信息则显示,收购完成后公司持有东吴人寿股权比例为7.725%。

这或许也是由于东吴人寿比年吃亏,而导致的投资者自信心不敷。因而,东吴人寿留给下一任总裁的无疑是一个艰巨的难题。最新音讯现实,目前东吴人寿已经聘任钱群为东吴人寿党委副书记,不过其总裁任职资格还必要银保监会的高管任职资格核准。

而新一届董事长沈晓明对东吴人寿的现状并不乐不雅观,他在2018年10月底召开的三季度运营业绩剖析会上暗示,目前东吴人寿正面临矛盾消化期、转型阵痛期和政策适应期“三期”叠加的影响,新旧开展动能转换正遭遇史无前例的艰难,企业运营压力和风险隐患压力较大。这无疑给新总裁是否带东吴人寿走出窘境打上了一个大大的问号。

- 上一篇: 从一穷二白到追求奢侈豪华

- 下一篇:大型 机械 正在进行挖掘救援作业

- 热门文章排行