这有利于养老型基金进行业绩跟踪

发布时间:2021-09-30 作者:admin 来源:网络整理 浏览:

导读:ETF市值冲破4000亿元暗地里:你理解指数投资吗?...

今年以来,国内ETF销售延续酷热开展态势,有不少人据此认为,指数基金开展迎来新机遇。

不过,处置惩罚公募基金销售工作多年的张先生讲述界面新闻 比照股票ETF份额与同期Wind全A指数的变革可以看出,二者出现出必然的负相关关系,每当市场下跌至阶段低位时,ETF份额却往往创出阶段新高。

图:ETF份额与市场走势 数据 截至今年3月底,中国基金业协会已立案私募证券投资基金36235只,最好的股票配资网,基金规模2.11万亿元,此中指数加强类产品百里挑一。为何指数投资在国内的承认度不高?

收益平凡是硬伤

在奶酪基金董事合伙人乔文明看来,国内投资者对指数投资的承认度不及国外市场,最好的股票配资网,最大起因是赚钱效应的不同。

多位业内人士赞同这个不雅观点。他们均暗示,指数投资在海外市场遭到热捧最重要的一个起因是,在相对较长的工夫周期里,绝大局部主动打点型投资计谋都很难跑赢同期指数。

尤金法玛(Eugene F. Fama)提出的有效市场假说为指数投资表示更优提供了实践根底。

该假说的核心不雅观点是市场是有效率的,市场不成战胜。“有效市场”意味着市场信息都在第一工夫被充裕有效地通报和消化,股票当前价格已经包孕了所有信息。因而,恒久来看,投资个股不成能取得凌驾指数的收益。

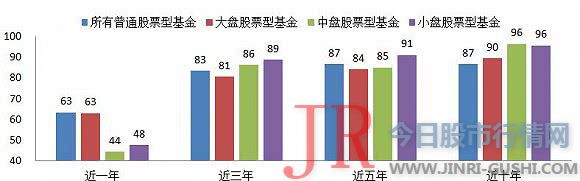

依据美国规范普尔道琼斯指数公司统计(截至2017年底),在过去三年、五年和十年中,美国市场凌驾80%的普通股票型基金没有跑赢基准指数。无论在大盘股、中盘股还是小盘股中,绝大大都基金经理都无奈战胜市场。这就为指数投资的开展奠定了坚实根底。

图:被基准指数跑赢的普通股票型基金比例 数据 然而,国内的状况却是大相径庭。很多主动打点基金或者是个人,不管是短期还是恒久的业绩回报都鲜亮优于指数基金。

比照沪深300、中证500和标普500的走势可以看出,沪深300、中证500颠簸极大。

乔文明指出,a股时常暴涨狂跌,指数投资者同样不理智,往往高点进低点出,成果不尽如人意,久而久之参预热情就会逐渐降低。

图:沪深300、中证500和标普500的走势 数据 富国基金量化投资部ETF投资总监王乐乐指出,鞭策上市公司股价上涨的两大 在成熟兴隆市场,估值颠簸相对稳健,在上市公司股价上涨过程中盈利鞭策饰演着重要角色,而市场上主流指数的身分股通常也是盈利才华最强的局部上市公司。

加之交易老本方面,指数投资通常完全依照指数样本股票的组合停止投资,基金打点人不竭止选股,而指数身分股的调整频次一般相对较低,这也就意味着指数化投资往往换手率极低,由此孕育发生的交易费用也相应会低很多。打点老本方面,同样由于复制指数组合即可,所以根本不必要太多的老本。

此外,指数化投资能够极大地分散风险,制止单个股票“黑天鹅”事件对投资收益的影响。从这种意义上讲,选择市值笼罩率高的宽基指数停止投资,其核心理念就是以被动方式分享市场收益(beta)并承当市场风险,相当于剥离掉了投资者所面临的非系统性风险。

相较于购置多只个股来实现分散投资,指数投资相当于一下子购置一篮子股票,工夫老本要低很多。指数投资的仓位往往较高,可以实现资金的高效操作。

在上述因素综竞争用下,导致相对较长的工夫段里,指数投资表示更优。

A股状况却不尽雷同。由估值提升带来的上市公司股价暴涨层见迭出,这也就意味着局部投资者有时机获取远凌驾指数的收益。

此中最鲜亮的体如今局部游资、牛散各种造富神话。

量金资产首席执行官、基金经理孟诚暗示,A股市场颠簸更激烈,让投资者孕育发生做好择时就能赚钱的幻象。别的,在过去20多年的工夫里,只管上市公司盈利增速很快,但估值不停处于一直和国际接轨的过程中,指数回报劣势不鲜亮。

多重障碍

指数基金在国内的普及和开展还面临其他多重障碍。此中,历史短间接导致了投资者的认知度不敷。

指数化投资上世纪70年代最先于美国崛起。其一大劣势在于公开通明。

由于以复制指数为投资计谋,所以指数基金的投资标的往往都长短常通明的,不存在主动打点型基金的各种毛病。

在指数化投资崛起后不久,20世纪80年代美国401(K)方案推出,公募基金在美国家庭养老方案中的占比一直回升,此中的大局部都流入了通明度高、低老本、收益相对不变的指数基金,极大鞭策了指数基金的大爆发。

接着在20世纪90年代,ETF产品的呈现则进一步催化了指数化投资在全球市场的蓬勃开展。

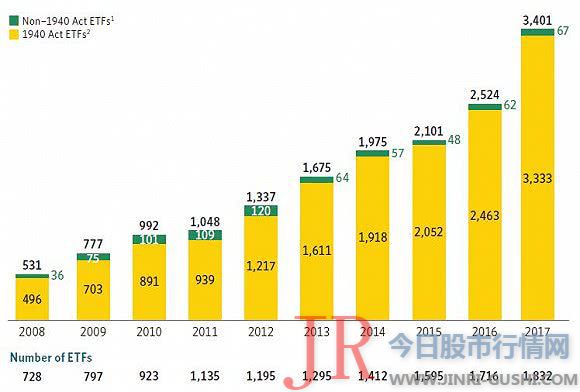

数据显示,2008年以来美国ETF市场规模增长了540%,而且出现连续净流入状态。目前ETF规模3.4万亿美圆,占美国公募基金(“注册投资公司”)的比例为15%。

图:美国ETF规模变革 数据 2002年国内第一只指数基金——华安MSCI中国A股发行,我国指数化投资初步萌芽,但随后几年,其开展不停处于停滞状态。直到2009年,才有凌驾十家基金公司相继发行了指数基金。

2010年初步,国内陆续呈现了行业指数、QDII指数、债券指数、商品指数等基金。不过即便类型逐渐丰硕,指数基金的规模仍然较小。

这也就意味着,对投资者而言,可供选择的标的品种相对有限,从而对国内指数投资的普及造成制约。

此外,销售机制方面的一些因素也妨碍了国内指数化投资的开展。

国内公募基金销售仍依赖以银行为主的传统渠道,通过尾随分成等模式取得中间收入,代销渠道从本人的利益出发会优先代销和给客户引荐打点费率高的主动打点基金。指数类基金的打点费遍及低于主动打点型产品,这也就导致其并不受代销渠道的喜欢,规模增长因而遭到了必然的限制。

处置惩罚销售工作的张先生也讲述界面新闻 从投资者角度看,A股潜在高收益时机的存在使得投资者往往很难看得上指数投资相对平凡的表示。用投资者小李的话,比拟于指数基金平凡的收益表示,本人更乐意本人去炒股,“说不定哪天就能大赚一笔”。

私募方面的状况则更不乐不雅观。私募基金的客户遍及对收益程度要求更高,指数基金对其不具备任何吸引力。

国内指数投资开展新变革

不过,随着A股呈现的一些新变革,指数投资也有新机遇。

量金资产首席执行官、基金经理孟诚指出,国内指数投资近几年已经得到了大力开展,公募基金以指数产品为标的目的的基金公司,好比华夏基金近几年开展迅猛。银行券商也发行了大量指数加强类理财产品,整个市场对指数投资的蒙受度已经大大加强了。

这从国内ETF份额的变革状况也可以鲜亮看出。数据显示,2018年国内ETF市场规模由862亿份,增长到年底的2331亿份,增幅171%。近期尽管股票ETF份额有所回落,不过仍高达2072亿份,与此同时,ETF市值更是再创历史新高,配资,到达了4019亿元。

图:ETF规模与份额变动状况 数据 孟诚暗示,目前整个市场估值程度随着工夫的推移,已经降低到了一个相对合理状态,股息回报率大大进步。

在宝蓁投资投资总监肖超看来,近年来国内存在许多有利于指数投资开展的因素:第一、增强监管,冲击制度套利,不正当暴利神话的幻灭;第二、投资者构造中,机构投资者占比提升,投资文化逐步造成;第三、根底制度逐步完善,市场化程度提升(退市制度的初阶执行、提升信息披露的监管)。

事实也是如此,近年来A股市场监管日渐趋严,此中温州帮、佛山系等知名游资接连被证监会惩罚。别的,相关部门在对上市公司披露信息等方面的标准性要求也在日渐收紧,这些都使得投资者获取逾额收益的时机在减少。

投资者构造方面,2018年以来外资流入A股提速鲜亮,由此带来的是A股市场机构资金配置比例的提升,这将促使A股投资行为更为理性化和价值化,投资者获取高于指数的逾额收益也将变得愈加艰难。

此外,最近几年A股黑天鹅事件频出,给投资者构成了宏大丧失,这也使得投资者风险意识逐步加强,指数投资分散风险的劣势更为凸显。

斌诺资产的刘亮暗示,将来随着监管趋于严格,退市及暂停上市力度加大,投资者会越来越多的经验或感遭到投资个股踩雷风险,会更多倾向于投资指数基金。

销售形式方面,FOF、第三方销售平台以及智能投顾的快捷兴起也使得单纯依靠传统分佣形式停止基金销售不成连续,资产配置的需求大幅提升,也为指数基金的开展提供了更多机遇。

更重要的是,2018年推行的个税递延型养老保险、以及养老目的基金将来都将有相当比例停止指数化投资,这有利于养老型基金停止业绩跟踪,贴合养老金恒久投资、稳健增值的需求。将来随着养老基金进一步开展,指数与指数化投资也将饰演越来越重要的角色。

蒙受界面新闻 上海昌烨投资打点有限公司基金经理薛浩然暗示,对于散户而言,购置指数产品的劣势是显而易见的,好比在遇到极端市场行情时,购置个股可能没有及时退出的时机,但指数是可以随时退出的。并且将来投资者可供选择的指数标的也会越来越多。

关于国内指数投资将来的开展标的目的,乔文明认为指数投资在国内目前表现出来的不是恒久参预的回报性问题,而是迫切必要投资方法的一直完善,将来应该会有更多投资方法领导指数投资用好这个工具。目前主流的定投计谋太过于傻瓜式操纵,其实可以依据中国市场开发出更多指数投资方法,让投资者低点多规划,高点多风控。

肖超也暗示,随着A股制度的完善,机构投资者占比一直提升,投资者收益率逐步合理化,指数投资将因其费用低廉、投资门槛低、投资便捷、获得市场均匀收益率的特点,迎来广大的开展空间。

- 热门文章排行