虽说短期业绩想立刻回到7年前的水平是比较困难的

发布时间:2021-09-13 作者:admin 来源:网络整理 浏览:

导读:海正药业:如今是不是拂晓前夜?...

2019年4月22日,海正药业(600267.SH)公布2018年年报及2019年一季报,51配资,18年的营业收入、归母净利润及扣非归母净利润别离是101.87亿元(-4%)、-4.92亿元(-3730%)、-6.12亿元,19年Q1的营业收入、归母净利润及扣非归母净利润别离是27.98亿元(-1%)、0.32亿元(+194%)、0.25亿元。季报和年报公布后的两天,股价连续上涨,显然,这份季报和年报的信息量是很大的。

1

从2018年年报拆解海正药业的业务

海正药业是一家集研发、消费和销售于一体、原料药和制剂一体化的综合药企,主营的制剂标的目的有抗肿瘤、抗传染、骨科、心血管、内分泌等多个领域。1956年公司前身海门化工厂在浙江台州椒江区创立,1976年更名为海门制药厂,正式进入制药领域,2000年公司于上交所上市,可以说是曾经的国内一线药企。

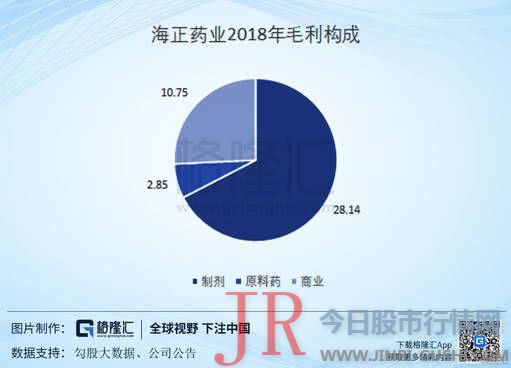

2018年公司实现主营业务收入99.30亿元,此中医药消费52.97亿元,医药商业46.32亿元。

医药消费业务主要包含原料药及制剂的消费销售,原料药板块收入15.08亿元,由海正杭州负责,主要销往欧美等药政市场;制剂板块收入37.89亿元,主要源自瀚晖制药旗下种类的销售与海坤医药对公司自产药品的销售,主要销往国内医疗机构。

医药商业业务包含省医药子公司的第三方业务以及瀚晖制药对过渡期内辉瑞产品的推广销售效劳,前者相似配送商的畅通业务,股票配资网,后者相似CSO业务。

从毛利形成来看,公司的主要利润 此中,制剂板块利润主要源于瀚晖的制剂销售以及局部海坤医药销售的自产种类;商业板块的毛利大约主要源于瀚晖制药对于辉瑞产品的推广效劳收入(两票制后以推广效劳费形式获取收入),而整个省医药公司的净利润就3100万元;原料药板块由于在欧盟尚未收到解禁书,客户变换供应商的压力越来越大,药政市场的销售及利润奉献早已大不如前。

详细到种类方面,公司的制剂产品主要集中在抗传染、抗肿瘤、骨科、心血管等领域,代表产品有甲泼尼龙琥珀酸钠、美罗培南、亚胺培南西司他丁钠、哌拉西林钠他唑巴坦钠、硫酸氨基葡萄糖、氨氯地平阿托伐他汀等。

费用方面,公司期间费用率均有鲜亮进步。

首先是两票制下公司制剂产品的销售形式调整带来制剂毛利率和销售费用率的迅速进步;研发费用率的进步一方面是公司研发管线比拟照较庞大,另一方面是终止局部研发项目,成本化转费用化增多约1.4亿;打点费用率和财务费用率则反映了公司恒久的痛点:摊子太大、效率太低。

2

海正是如何陷入泥潭的?

先看一下公司2000年上市至今的股价走势和财务摘要,很显然,2012年之后公司就陷入泥潭了。

公司在2000年到2011年,营业收入由5.18亿增长至51.61亿,归母净利润由0.56亿增长至5.04亿。但是自2012年起,公司利润年年下滑,到2018年,扣非归母净利润已经间断吃亏4年。

为了探索海正陷入泥潭的起因,我们先把时针拨回到公司处于兴盛时期的2011年:

2011年,公司实现营业收入50.69亿元,同比增长13%,实现归母净利润5.04亿元,同比增长38%,实现扣非归母净利润4.60亿元,同比增长38%。此中,医药工业板块收入26亿,同比增长14%,毛利率52%;医药商业板块收入25亿,同比增长13%,毛利率3%。而医药工业板块中,原料药收入16亿,制剂9亿。

显然,彼时海正的主要利润 除了原料药,公司在其时就已经加大了研发投入,尤其是生物药领域:当年安佰诺处于三期临床,还有约10个种类处于临床早期或报告临床阶段;小分子方面,HS-25等多个产品也进入或者报告临床试验。2012年公司研发投入3.46亿,此中费用化2.92亿,研发支出占12年工业产品销售收入的13%。(嗯,当年俺也阔过,也有过幻想...)

但是到了2012年,公司就初步进入了漫长的停滞期:

1)原料药

前面提到,原料药业务是海正药业的主要利润 先是2012年抗肿瘤原料药的客户技术改造导致订单减少影响利润;然后特色原料药的合作初步加剧,议价才华减弱;2015年更是收到FDA禁令导致10多个原料药种类无奈进入美国市场;2016年又收到EMA禁令,局部种类又被避免进入欧盟市场...

而海正的原料药有80%以上都是出口销售,并且大多都是出口到欧美为主的药政市场,这一系列的窒息操纵使得海正的原料药很快陷入瘫痪...

2)转型制剂,道阻且长

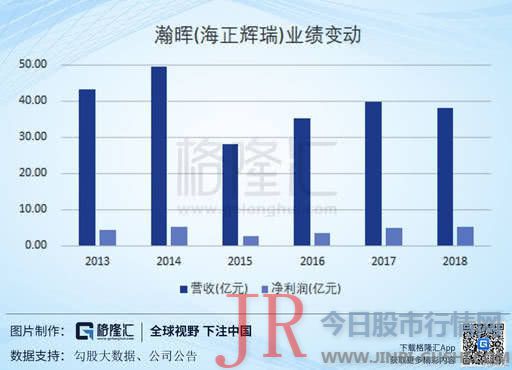

2012年公司与辉瑞建设合资公司,即瀚晖制药的前身海正辉瑞。海正和辉瑞竞争初期,双方别离持股51%和49%,各自注入一些制剂产品,好比辉瑞的甲泼尼龙、哌拉西林钠他唑巴坦钠、氨氯地平阿托伐他汀,海正的美罗培南、表柔比星等。

屋漏偏逢连夜雨,2015年原料药秀出窒息操纵的同时,海正辉瑞的大单品哌拉西林钠他唑巴坦钠呈现断供,业绩下滑鲜亮。更重要的是,双方对海正辉瑞的打点和开展标的目的呈现了不合,当年海正辉瑞的CEO和CFO等高管接连更换,最终二者在2017年分家。

3)研发投入和成本开支

主营业务的各种幺蛾子原本就令公司的利润压力越来越大,连续的高额研发投入和成本开支又进一步将公司推向休克。

无论是从研发支出规模,还是看目前的研发管线,海正在a股药企里面其实都是首屈一指的。

注:图中的2018年研发费用未包含局部终止项宗旨成本化转费用(约1.4亿)

除了研发,公司想做的事情切实是有点多,2012年起,公司的固定资产连续大规模增多,直到如今还有近50亿的在建工程未转固,这个体量已经远超医药行业的正常程度了。

大规模投入的另一面就是高企的负债和财务费用。公司近5年的财务费用率不停在2%以上,2018年的财务费用率约4%,同样高于行业程度。

4)股权鼓励与公司治理

最后是似乎大都国企城市有的通病,打点不善,暗地里其实就是股权鼓励不敷和公司治理低效。2016年,公司曾拟对其时的打点层白骅等人停止定增,但最终还是夭折。再照打点层,过去三年,公司高管大大小小更换了十几次,财务总监也是一年一换。

以上种种,海正药业在过去的几年里的运营情况的确很差,股价也起起伏伏后仍在原点。

3

为什么说19年是海正窘境反转的拐点?

1)人事变动

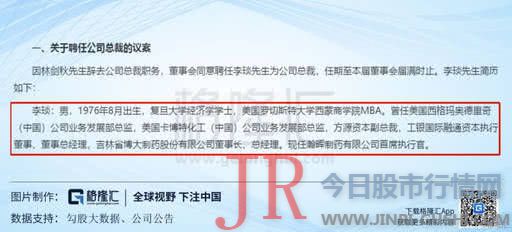

2018年11月,海正董事长白骅辞职,宣告定增计划夭折,紧接着今年年初,老班子里的CEO林剑秋辞职。一代旧人换新人,18年底至19年初,新董事长蒋国平上任、瀚晖CEO李琰接任公司新总裁,李琰是罕见的职业经理人背景。

而原来的核心制剂子公司海正辉瑞,也在2017年海正与辉瑞各奔出息之后引入高瓴成本,公司更名为瀚晖制药。

2)战略调整:瘦身

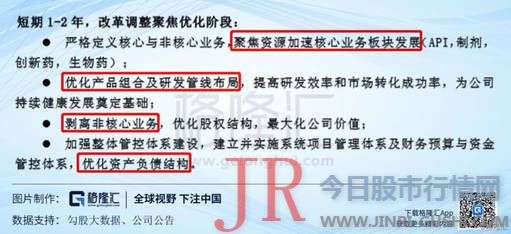

正如前面所提,公司陷入窘境的一大起因就是步子迈太大,没有聚焦。从18年年报以及最近几个月的动态来看,海正的确在测验考试做减法。

首先看研发方面,公司在年报里提到“进一步优化研发支出和研发体系的构造调整,提升研发产出效率”;从利润表也可以看出,公司今年终止了局部研发项目,导致相应成本化研发支出转费用约1.4亿元。

然后是固定资产投入,公司在18年“终止局部消费线后续成立,计提相关恒久资产的减值筹备”。

最后是对于局部在研项宗旨外部竞争,最典型的就是胰岛素。去年12月有传言称海正药业胰岛素引入战投失败,股价曾激烈颠簸。今年3月,我们从德展安康的公告可以看到,公司仍在与潜在竞争方就胰岛素项宗旨增资扩股停止商谈。

3)现有产品整体有好转

一方面是制剂,公司的大大都核心制剂目前都在瀚晖旗下销售,从18年年报披露的数据以及前面展示的瀚晖制药的运营状况来看,这些核心制剂的销售表示是很不错的。而母公司停顿最快的单抗安佰诺,在新产线获批后,叠加医保撑持,18年的销量增速到达417%,预计销售额超1.5亿元。

注:哌拉西林钠他唑巴坦钠销量下滑主要系辉瑞大连间接发货约441万支给经销商,瀚晖负责推广,所以总销量其实约500万瓶,增速约230%

另一方面是原料药业务,目前原料药其实还不能算作窘境反转。

公司目前还没有收到EMA的解禁令,并且FDA两年的禁令也使得海外客户更换供应商压力越来越大,所以短期的原料药出口业务预计还是比较承压。

但是,4+7带量采购的新游戏规则也将给公司闲置的原料药产能带来新机遇,操作原料药制剂一体化和消费规模的劣势,公司有望在国内市场的仿制药领域和CMO领域实现较大的冲破。

4)在研种类离收成越来越近

18年港交所新政点燃了成本市场对于Biotech公司的热情,目前港交所已经上市了7家未盈利生物科技公司,同时还有多家Biotech公司已经递交上市申请,目前整个成本市场对于创新药相关公司都是很友好的。

而正如前文所述,海正药业的研发力度其实不停都是比较大的,现有的研发管线在国内也算比较丰硕的了。安佰诺在产能扩张后已经显示出了高速的业绩增长,阿达木单抗、海泽麦布、白蛋白紫杉醇等一些创新药和重磅仿制药/生物相似药将在19-20年迎来上市潮,这些种类将是公司业绩复苏的重要燃料。

最后,公司在18年财报洗大澡之后,19年Q1实现了3173万的归母净利润、2542万的扣非归母净利润,扣非归母净利润是公司7个季度以来初度转正。

4

总结

海正药业在经验了近7年的运营恶化、近4年的吃亏(扣非)之后,我们终于可以看到一些反转的迹象。

虽说短期业绩想即时回到7年前的程度是比较艰难的,但是我们的确可以看到产品的停顿、战略的调整和人事的变动,而如今的市值也仍处于公司陷入泥潭这几年的底部,再加上近期成本市场对于生物药和创新药的追捧,建议读者存眷海正药业。

业绩方面,公司今年Q1扣非归母净利润约2500多万,是多个季度来的初度扭亏为盈,可以看出,公司本身也初步器重这一方面。固然,公司如今负债压力、财务压力、固定资产折旧压力仍然很大,短期想要迅速挣脱其对利润的侵蚀是很难的。

此外,公司商业、制剂、原料药、创新药研发各项业务都有不小比重,所以这也意味着想通过精确测算将来三年业绩给公司一个合理估值的计划是很复杂的。

因而,我们拟以分业务板块估值的方式考虑海正药业的公道价值:

1、生物药

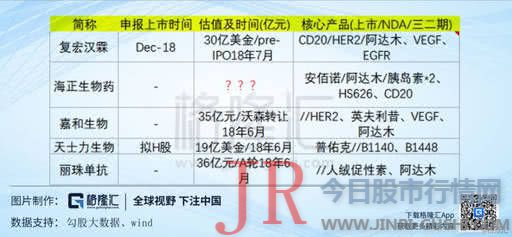

从研发管线比照上看,与海正相似的公司有复宏汉霖、嘉和生物等,前者18年pre-ipo估值30亿美金,后者18年在沃森转让股权时的估值只要35亿元,所以差别也是较大的,一方面是复宏汉霖本身产品的进度、品质、全球化以及适应症都更优,另一方面可能也与暗地里母公司的撑持有关。而就海正来说,比拟复宏汉霖和嘉和的劣势在于本身免疫疾病领域的全规划和另两家没有的胰岛素项目,依据公告,胰岛素项目引入战投时的投前估值大约超19亿。

总的来说,我们觉得海正生物药的合理估值在60-120亿元。

2、瀚晖制药

瀚晖18年实现净利润5.3亿,增速14%,其有化药制剂+CSO公司双重色调,加上一直引入的新种类(好比诺华和山德士的慢性阻塞性肺病粉雾剂),依照25倍PE估值,估值粗略也有120亿。公司持股51%,对应估值约60亿。

3、其他制剂和原料药

如前文所述,期货配资网,原料药曾经是海正的看家宝,但如今原料药仍处于泥潭,18年收入15亿,毛利率再次下滑10个pct到约19%,预计是吃亏状态,而兴盛时期的净利润在3亿以上。其他制剂方面,公司奉献收入较大的有硫酸氨基葡萄糖、腺苷蛋氨酸、瑞舒伐他汀、厄贝沙坦等种类,在研的也不乏阿卡波糖、白蛋白紫杉醇、替格瑞洛等大种类以及海泽麦布等创新药。

这一局部,我们觉得原料药板块赐与20亿估值,制剂赐与30亿估值。

4、商业

定位浙江省内的一些代办代理配送业务,18年净利润3000万,依照10倍PE估值。

这里就呈现了一道奇异的计算题,各分部业务的估值加起来远高于当前的市值...粗略是因为公司账上那多余的100多亿的固定资产和在建工程和相应的高额折旧与利息、利润表上的高费用率(扣除近一半收入的配送业务之后)以及公司过去几年展示给成本市场的边幅和态度吧...

综上,我觉得海正只有能够依照正确的标的目的连续走,公司估值给到200亿是没太大问题的,而如今海正的市值也不过110多亿,是一支高赔率股票。

最后的最后,我们可以看一下今年一季报十大畅通股东的变革:

- 上一篇:大家能频繁听到各种违约消息

- 下一篇:共运营145所学校

- 热门文章排行