不构成具体操作建议

发布时间:2021-09-06 作者:admin 来源:网络整理 浏览:

投资要点

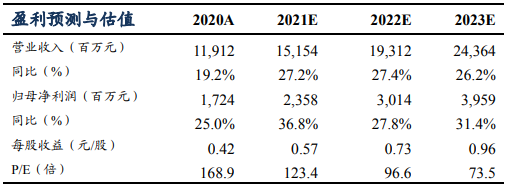

事件:2020年公司实现营业收入119.12亿元(+19.24%),实现归母净利润17.24亿元(+25.01%),扣非归母净利润21.31亿元(+49.12%);运营性现金流净额33.44亿元(+60.87%)。公司2021 Q1实现营收35.11 亿元,归母净利润4.84亿元,扣非归母净利润5.09亿元,别离同比2019年增长56%、62%、87%。业绩超我们预期。

下半年强势恢复,支撑全年业绩稳健较快增长,一季度业绩亮眼。受疫情影响,上半年公司收入出现阶段性下跌,但二季度起稳步提升,Q1-Q4单季度公司营收增速别离为-26.86%/+0.72%/+47.55%/+48.21%。整体来看,即使在疫情与舆情双重影响下,公司业绩仍然保持快捷增长;公司牢占眼科医疗效劳连锁龙头地位,品牌劣势与规模效应连续增强。

屈光与视光业务着重发力,核心病院业绩继续快增。收入方面,1)分效劳类型来看:屈光手术和视光效劳收入占比别离为36.51%、20.60%,别离同比增长23.17%、27.15%。屈光业务表示靓丽,一方面各病院手术量快捷增长的同时,高端手术占比进一步进步,带来量价齐升;另一方面公司加大屈光科室的成立投入,更好地满足患者手术需求。视光项目收入提升主要系视光配镜量的不变增长及出产晋级,近视防控国家战略促进眼安康需求等。2)分子公司来看,核心病院长沙爱尔、成都爱尔、武汉爱尔营业收入别离变革+13.25%、+1.5%、-11.21%,最好的股票配资网,武汉爱尔营业收入出现出负增长,最好的期货配资网,主要系由于湖北省区疫情重大影响,剔除武汉病院数据,前九大病院营业利润额同比增长18.08%。盈利方面,公司销售/打点/研发费用率别离为8.95%/11.97%/ 1.38%,各项费用率略有下降;整体毛利率51.03%(+1.73pp)、净利率15.76%(+1.43pp),疫情影响下营收构造有所变革,也在必然水平上带来利润率程度提升。

经验疫情考验,眼科龙头继续稳健前行。疫情影响下,51配资网,公司仍然实现稳 健运营及继续扩张,2020 年公司加快横向同城分级诊疗网络成立,多 个省区造成“横向成片、纵向成网”的规划。截至 2020 年底,公司于 全球共有 645 家爱尔眼科医疗机构,此中中国内地 537 家(上市公司 旗下 234 家,财富并购基金旗下 303 家),国际化战略继续推进。别的, 公司以“五院”“多所”“两站”为核心的医教研体系继续晋级,医疗管 理体系连续完善,将助于提升医疗质量与效劳程度,提升品牌影响力。

盈利预测与投资评级:公司稳居民营眼科医疗效劳行业龙头,根基深厚,稳健扩张,我们将公司2021-2022年归母净利润22.78/30.63亿元,调整至23.58/30.14亿元,大约2023年归母净利润约39.59亿元,对应当前市值的PE别离为123X/97X/74X,维持“买入”评级。

风险提示:单院增长或不及预期的风险;医疗事故风险。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 热门文章排行