成立时间较短的产品

发布时间:2021-09-02 作者:admin 来源:网络整理 浏览:

导读:前所未有!银行理财也初步亏钱了!20余只理财产品首见跌破本金...

导读:一位华南股份行投资经理暗示,创立工夫较短的产品,票息收益积攒慢,投资经理短少债券平仓的工夫,负的成本利得快捷释放,导致在必然工夫段内收益是负的。

来 源丨21世纪经济报导 ID:jjbd21 21金融圈

记 者丨辛继召 实习生雷思敏

近日,一则银行理财产品净值浮亏的音讯,掀起投资市场宏大波涛。

由于银行理财一贯以“稳健”形象示人,理财产品净值回撤,以至浮亏,被一些市场人士解读为,银行理财吃亏时刻的到来。

实际上,今年以来已有多家银行理财的净值一度跌破本金。

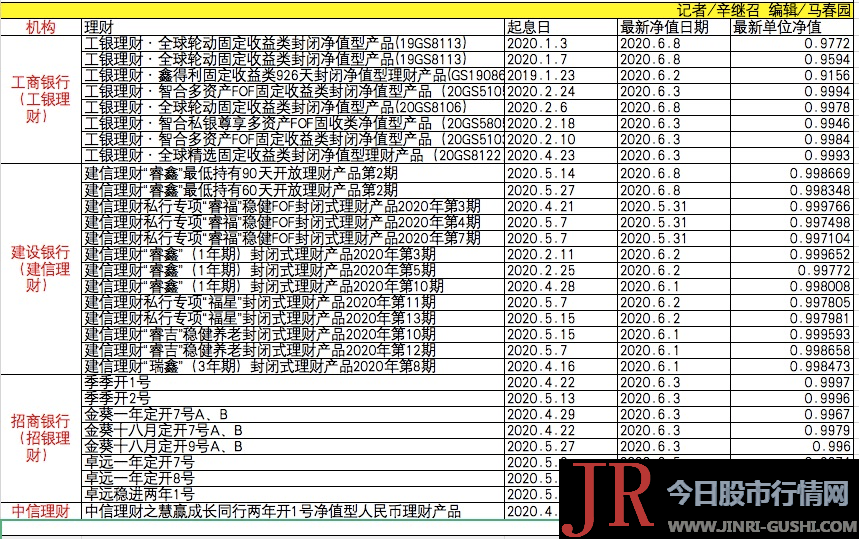

6月10日,21世纪经济报导记者依据理财公告梳理,包含工商银行(601398) 工银理财 、招商银行(600036) 招银理财 、建信理财、中信理财等机构的20余只银行理财产品的最新份额净值低于1,绝大大都为刚创立不久的固收类理财。

点击可不雅观看大图

多位业内人士指出,银行理财近期呈现净值浮亏的起因,是由于银行理财的投资对象主要是债券,经过近两年的牛市后,4月以来债市震荡调整。但纯债类银行理财的回撤幅度远小于债券型基金。

摆在银行理财子公司面前最重要的考验是,公募基金已经过20多年的投资者教育,但在“资管新规”发布两年后,银行理财才初步真正打破“刚兑”,投资人如何威力蒙受银行理财业绩的合理颠簸。

银行理财浮亏已不鲜见

在债市大幅震荡调整下,纯债类银行理财呈现了净值浮亏。

6月10日,股票配资网,21世纪经济报导记者在招商银行(600036)看到,招行代销招银理财的一款名为“季季开1号”的固收类理财产品,期货配资网,于4月17日创立,截至6月3日的近1月年化收益率为-4.42%,同时该产品的净值也跌破1,至0.9997。

另一款“季季开2号”固收类理财于5月13日创立,截至6月3日的近1月年化收益率为-0.63%,净值跌至0.9996。

依据产品说明,上述两款理财产品均为按期开放型,每三月开放一次,100%主投固收类资产,不参预股市,通过票息收益积攒,依据市场变革择机交易。

工商银行(601398)代销工银理财的产品也有数只净值跌破1。

例如,“工银理财·全球轮动固定收益类封闭净值型产品”中的“19GS8113”、“19GS8114”,至6月8日份额净值别离为0.9772、0.9594。“工银理财·鑫得利固定收益类926天封闭净值型理财产品 GS19086 ”创立于2019年1月23日,投资标的为恒逸石化(000703)增发股份,占投资组合的比例为98.43%,今年3月10日以来份额净值低于1,至6月2日为0.9156。

成立银行(601939)代销建信理财有凌驾10只理财产品净值跌破1。

例如,“建信理财睿鑫最低持有90天开放第2期”理财产品于今年5月14日创立,最新净值是0.998669;另一款代销“建信理财睿鑫最低持有60天开放第2期”最新净值0.998348。

股份制银行所属的理财子公司中,中信银行(601998)代销“中信理财之慧赢发展同行两年开1号净值型人民币理财产品”,创立于今年4月2日,至5月29日净值是0.9988。

净值为何跌破1?

资管新规之后,银行理财开启净值化转型,将估值方式从原摊余老本法切换到市价法。

一位华东股份制银行理财人士对记者暗示,银行理财跌破净值早已呈现。由于接纳市价法,金融市场颠簸会实时传导至理财产品的净值表示。今年3月,境外美圆债呈现狂跌时,该行投向美圆债的理财产品也呈现过净值短期跌破1的状况。

多位业内人士认为,银行理财近期呈现净值浮亏的起因,是由于4月以来债券市场大幅震荡所致。同期,债券型基金也呈现浮亏。

一家大型银行理财子公司固收投资部门负责人对21世纪经济报导记者暗示,银行理财呈现回撤比较鲜亮的是纯债类产品,主要是由于近期债市调整,1年期、3年期债券收益率上涨了100BP,5年收益率、10年期收益率也别离上涨了50BP、20BP。

他暗示,纯债类理财产品的收益包含两局部——票息收益、成本利得收益。这次债市调整影响比较大的多是4月发行的产品,发行工夫只要1个多月,债市震荡导致成本利得收益减少,票息的调停还暂未赶上成本利得的丧失,所以呈现较大颠簸。

记者查阅招行,其代销“季季开1号”创立初期净值平稳增长,5月债市间断调整后,6月3日净值回落至0.9997,在近一个月净值实际下跌了-0.34%,而手机银行展示口径为年化收益率,相当于把一个月的下跌放大到整个年度,数值放大了12倍,折合年化数据是-4.42%。

另一位华南股份行投资经理对记者暗示,假如接纳摊余老本法估值,债市震荡会平摊到每一天,净值颠簸不鲜亮。假如接纳市价法估值,创立工夫比较久的产品,债券的跌幅呈现成本利得丧失会被票息抵消掉;创立工夫较短的产品,票息收益积攒慢,投资经理短少债券平仓的工夫,负的成本利得快捷释放,导致在必然工夫段内收益是负的。

上述固收负责人认为,银行理财转型的标的目的是要完全合乎资管新规的真净值要求,但净值表示与债市等市场走势高度相关。净值化转型中,固收类产品颠簸以至呈现吃亏是难以制止的。

近期债市的调整中,债券型公募基金回撤幅度远大于纯债类银行理财产品。今天股市行情网数据显示,截至6月7日,有数据可查的3240只债券基金中,近1个月回报为正向收益或0的仅有261只,约92%的债券基金近1月回报呈现了吃亏。中恒久纯债基金中,东吴鼎利、国金惠安利率债C、国金惠安利率债A、长盛年年收益A、长盛年年收益C等近1月回报低于-3%。

“抄底”时刻到来?

经过前期大幅调整后,纯债类理财产品能否可以抄底?

债市调整,有的个人投资人选择了股票型基金。“我买的是一款组合型债券型基金,一初步不变增长,但5月增速初步放缓,6月更是扩充了跌幅,可能和市场的恐慌抛售有关。不过这属于正常调整,但我没须要在它跌的时候把钱放在那里,所以卖掉后买了定投的股票型基金。”一位上海的个人投资者对记者说。

对于债市震荡的起因,光大证券(601788)固定收益首席剖析师张旭认为,近期债券收益率的颠簸,更多源于市场对货币政策预期的扭转,而不是遭到根本面和货币政策自身的驱动。

他暗示,4月以来货币政策取向不停是“稳健的货币政策要愈加灵敏适度”,并没有发生本质性的转变,期间局部投资者对于政策“先是过松后是过紧”的预期都是不太理性的。

上述固收人士暗示:“我们的理财产品投资计谋也在调整,一般选择1-3年久期、AA+以上债券种类作为配置标的。对于开放式理财产品,不会配置非标种类。对于利率债,51配资,将依据市场行情建仓或波段操纵,而不从配置角度操纵。”

他认为,债市“牛市”已濒临2年,今年以来经过两轮调整,一是4月底到5月中旬,随着处所债扩容,对经济好转的预期升温,3-5年期债券种类利率回升30-50BP;二是5月中旬至今,5月重启7天期逆回购后,债市估值重定价,1-3年的利率债、信誉债再次调整70BP,10年期国债、国开债调整40BP,回到了疫情前的程度。

他说:“我们认为债市已经调整到位,对后市持慎重乐不雅观态度,债市牛市不会那么快终结。债券类理财目前是有配置价值的。”

- 热门文章排行