2018年Q4、2019年Q1、2019年Q3

发布时间:2021-08-29 作者:admin 来源:网络整理 浏览:

导读:原创市值一夜蒸发百亿美金,拼多多的高增长故事讲不下去了?...

燃财经 ID:rancaijing 原创

编纂 | 魏佳

每一次发财报,对拼多多的股价而言,就像是一次变脸。

11月20日晚间,拼多多发布2019年Q3财报。数据显示,拼多多Q3收入75.1亿元,不及76.54亿元的市场预期,经营费用高达84.7亿元,净吃亏23.4亿元,最好的股票配资网,同比扩充113%。

美股尚未开市,拼多多股价在盘前应声而落,开盘前最大下跌近24%。开盘后,股价走势并没有好转,最终报收31.4美圆,下跌22.89%,创下IPO以来最大跌幅,其市值缩水至365亿美圆,被京东、百度和网易反超。较前一个交易日蒸发凌驾108亿美圆,约合759亿人民币。

就像变脸一样,因为财报而引发的股价大起大落,再一次在拼多多上演。

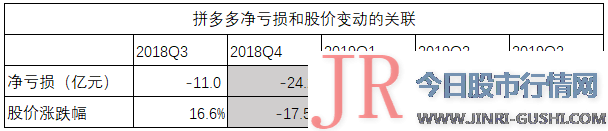

在此之前,拼多多2018年下半年的两份财报,别离带来了股价上涨16.6%和下跌17.5%,2019年上半年的两份财报,则带来了下跌8.5%和上涨16%。

这一次,Q3的业绩让市场有点始料未及,且对拼多多股价构成宏大打击。在这个既没有618,又没有双11,看起来平淡无奇的Q3,拼多多居然在市场营销上破费了69亿元,而收入仅有75亿元,吃亏扩充至23亿元。

“百亿补助”是一把双刃剑。在快捷增多存眷度和用户参预的同时,它毫无疑问加大了拼多多的吃亏。财报发布后,拼多多称,下一季度会继续百亿补助。

拼多多试图讲一个高速增长的故事,因而短期的巨额吃亏都可以容忍,但它同时面临的质疑是:这种看似算不过账来的扩张方式,毕竟能否安康?拼多多的高速增永劫代,还能连续多久?

增速放缓,吃亏扩充 我们从两个维度来看2019年Q3拼多多的增长。

首先是用户端。

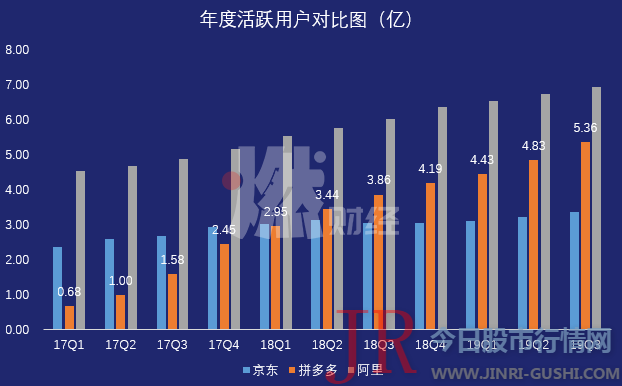

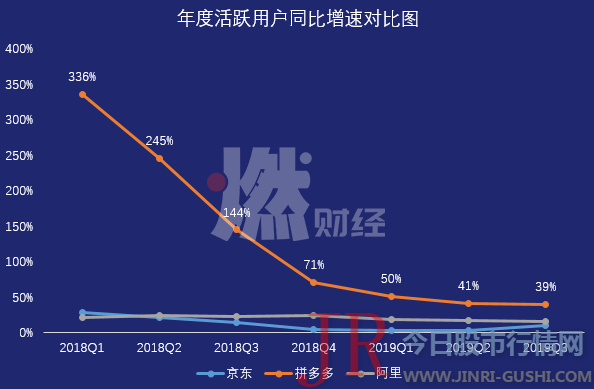

2019年Q3,拼多多的年活泼用户同比增长39%,到达5.36亿。这是拼多多初度冲破5亿用户大关,间隔淘宝天猫6.93亿用户,差距缩小至1.57亿。比拟之下,阿里冲破5亿用户是在2017年Q4,京东2019年Q3公布的年活泼用户是3.34亿。

比拟上个季度,拼多多的年活泼用户增多了5310万,同期阿里和京东的数据别离是1900万和1310万。比拟之下,拼多多的用户增速仍然是最高的。

其次是运营端。

拼多多在Q3的GMV为8402亿元,同比增多144%。总收入75.1亿元,在线营销收入和交易效劳收入别离奉献了67.1亿元和8亿元。尽管Q3仍然保持了高达123%的增速,但比拟去年同期近700%的增幅,拼多多的营收增长速度已大大放缓。

实际上,营收不及预期,最好的股票配资网,是本次财报发布后,期货配资网,拼多多股价大幅下挫的重要起因。比拟Q2,拼多多本季度营收仅增长了2.2亿元,而在2018年同期,这个数字是6.6亿元。

在本次财报发布前一个月,遭到黄峥“真实GMV已经凌驾京东”等音讯的影响,拼多多的股价累计上涨了19.8%,此次间接跌到了一个月前的程度。

营收增速放缓,净吃亏却在一直扩充。

排除股权鼓励的影响,拼多多的运营吃亏,在Q3创下了27.9亿元的历史记录。在此之前,拼多多最大的运营吃亏出如今2018年Q4,为26.4亿元。但这笔吃亏呈现的起因是,双11的流动导致营销费用大幅增多。

此外在净吃亏额度上,拼多多在Q3达23.4亿元。上个季度,这个数字是10.98亿元。

综上,各项指标增速放缓,营收不及预期,吃亏幅度扩充,导致拼多多股价在财报发布后遇挫。

钱都亏在哪了? 连续扩充的吃亏,加大了市场对拼多多扩张方式的担心,也间接传导在股价表示上。

实际上,在过去的间断五个季度,拼多多的吃亏额度影响着它在财报发布当天的股价变动。

2018年Q4、2019年Q1、2019年Q3,这三个季度拼多多均呈现较大幅度的吃亏。与之相对应,拼多多的股价在财报发布当日均呈现大幅下跌。

吃亏在很洪流平上来自于激进的补助和营销计谋。

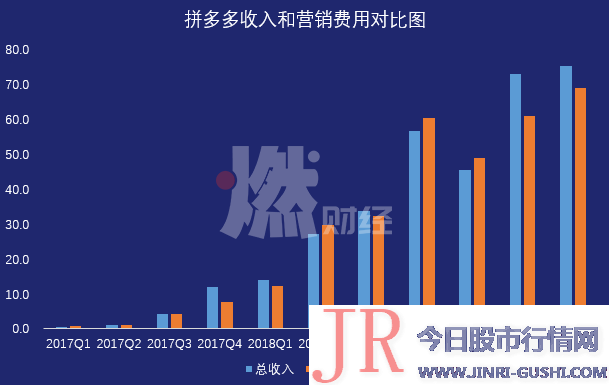

在阿里、京东和拼多多这三家中国最大的电商公司中,拼多多是唯逐个家营销费用比收入还要高的公司。

在过去的11个季度,拼多多有5个季度,在市场营销上的支出,凌驾了季度总收入。换言之,在这5个季度里,拼多多的总收入,都不敷以笼罩市场营销这一项老本。假如再算上日常打点和研发费用,拼多多更参与不足出。这是典型的烧钱形式。

营销开支主要来自线下广告和线上优惠券。比拟复杂的优惠补助政策,拼多多的补助简略粗犷。最典型的是拼多多自研的“百亿补助”。

这一年,拼多多结合品牌商高调推出“百亿补助”流动,针对高客单价的品牌商品让利,筛选热门商品间接停止打折补助,补助的老本由店铺一起或由拼多多独自承当。

补助暗地里的逻辑是,拼多多在广袤的“五环外”市场站稳脚跟后,初步反攻一二线都会,以补助为抓手来吸引一二线都会的用户,农村困绕都会。

今年的双11,阿里和京东都高调公布了本人平台上的双11战绩,唯独拼多多缺席。拼多多只公布了这样一组数据:卖出了40万台iPhone11及1000辆国产汽车。这表现了拼多多对一二线都会高客单价用户的器重。

这带来了用户数量的增多和客单价的提升。2019年Q3,拼多多平台上的用户年度支出为1567元,去年同期为894元。

在吃亏这件事情上,拼多多开创人黄峥显得毫不担忧。此前,他直言拼多多“随时具备了孕育发生收入和随时赚钱的才华”。换言之,恒久是增长战略,也是与变现的取舍。在Q3财报电话会议上,拼多多方面暗示,“我们更多的存眷用户的参预,而不是变现。”

为了支撑补助继续,拼多多已储蓄粮草。今年2月,拼多多增发10亿美圆融资;9月,通过可转债再融资10亿美圆。Q3财报会议上,拼多多方面称,在下一季度会继续“百亿补助”战略。

拼多多间隔阿里有多远? 从战略层面来看,拼多多是铆足了劲,要维持当前高速增长的计谋。以吃亏换市场,以补助抢用户。

拼多多已经屡次跨越京东。在用户规模上,拼多多在2018年Q2初度跨越京东。在真实支付GMV上,黄峥称已经凌驾京东,比原方案提早两年。在市值上,拼多多已经和京东不相高下,在此消彼长中争夺中国第二大电商的位置。如今惟一能让拼多多对标并试图赶超的,当属阿里。

年度活泼用户是一个出格关键的指标,它代表了一家互联网公司的流量获取才华。

一个数据是,2019年Q3,拼多多的年度活泼用户冲破了5亿,是京东的1.6倍,阿里的近八成。阿里直到2017年才冲破5亿大关,拼多多只用四年工夫就做到了。

此外,拼多多还保持着远高于同行的增长速度。用户同比增速尽管在Q3有所降低,但仍然高达39%,高于京东和阿里增速之和。依照这个速度,拼多多将有可能在一年之内,在用户数量上到达阿里的规模。

拼多多是阿里最有力的挑战者。二者同为平台型电商,最终面向同一类人群,提供综合化的产品和效劳。过去多次呈现的商家“二选一”,已经将这种合作间接摆上了台面。

在营收规模上,拼多多是阿里的6%;在净利润规模上,阿里每个季度有百亿净利,拼多多连续吃亏;在市值上,拼多多是阿里的8%;在用户规模上,拼多多是阿里的77%。

从目前的格局来看,拼多多将用户增长放在了首位,这是它打击阿里的排头兵。事实上,拼多多也已经对阿里构成了打击。

但在盈利才华上,拼多多和阿里的差距异常迥异。即便已经到了千亿营收的规模,阿里仍然还保持着凌驾40%的季度营收增速。在Q3,拼多多的营收增速已经降至123%。对于拼多多而言,这并非一个好音讯。

此外,阿里在电商业务之外,领有完善的生态,以及庞大的投资版图,这些是冰山之下看不见的后盾。拼多多尽管彪悍,但目前尚无奈撼动阿里的地位。

拼多多还在高速追赶,尽管速度已差异往昔,但仍然不成无视。这季财报后,拼多多将如何挽回蒸发的市值,继续赶超京东挑战阿里,将考验团队的战略和执行力。

*题图来源于视觉中国(000681)。

- 上一篇:在过去的三周里

- 下一篇:李某朋被李某和杨某合谋欺骗

- 热门文章排行