以为成立仅一年

发布时间:2021-08-22 作者:admin 来源:网络整理 浏览:

导读:香港严打借壳,企业赴港上市“一票难求”...

香港证监会对“壳”资源和“借壳上市”再脱手,引发市场存眷。在严监管的高压下,企业赴港股上市时机更显得弥足贵重。

遏制“借壳”

提起“借壳”,香港“壳王”高振顺大名鼎鼎,玩转15家上市公司控制权,把药业公司做成清洁能源,把电信企业改头换面成金融媒体,把仙股变为蓝筹,真可谓“峰回路转、偷梁换柱、顺水推舟”财艺崇高高贵。

因为有利可图,“壳王”最后以至把本人也卖掉。2015年,瑞东集团(00376-HK)颁布颁发易主马云,马云通过云锋基金投资27亿港元入股,这笔交易让高振顺“壳王”生涯推上高峰。

但是近来“高振顺”们的日子欠好过了。2018年4月,港交所收紧企业上市指引,防止公司透过初度公开招股制造壳股。2018年,港交所回绝21家申请人的上市申请,2017年回绝5宗。

“借壳上市”是在ipo审批难、审批工夫长,市场投机气氛稠密,原形交易等违法行为尚未拔除等多重背景下的暂时现象。

为防止造壳或养壳流动,港交所将严格从事那些业务极少,或没有本质业务的上市公司,期货配资,并阻止上市企业大幅缩减原有业务,只余下极少业务、逐渐变为上市壳股的状况。

2018年5月,港交所刊发除牌咨询总结,修订《上市规则》有关除牌条文,并于当年8月生效,通过效率的除牌步伐,促使不再合乎连续上市原则的发行人及时除牌,并就除牌过程向市场提供确定性。

在遏制“借壳上市”方面,港交所方案于2019年刊发咨询总结。通过刊发借壳上市咨询文件,提出在不影响发行人合理扩大或多元开展业务下,限制公司透过借壳上市将分歧乎上市资格的新业务注入上市壳股。

“严打之火”还烧到保荐人身上。香港证监会认为,保荐人对上市过程有很洪流平的控制。若保荐人未能尽到审查义务,导致分歧规公司上市,将实以情节罚款或除牌。

港股IPO也不易

借壳上市受限之后,在香港IPO也变得越来越不易。

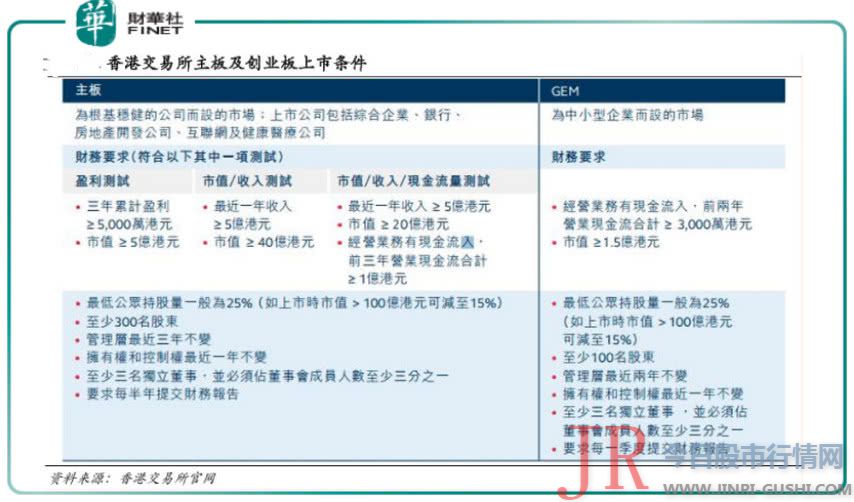

与纽交所比拟,香港IPO相对较难。在香港主板上市的公司需通过“盈利测试”、“市值/收益/现金流量测试”,或者“市值/收益测试”中的至少一个。

“盈利测试”一项,要求企业上一财年股东应占盈利到达2000万港元,前两年累计股东应占盈利到达3000万港元。

比照纽交所,其仅要求企业上三个财年的总连续运营业务税前收入到达100万美圆,近两个财年的最低连续运营业务税前年收入到达25万美圆即可。

港交所规定的最小运营年数和现任打点层在任年数也高于美国市场。瑞幸咖啡就折戟此项,以为创立仅一年,不满足香港上市条件,为此今年筹备赴美上市。

这似乎跟当年“阿里巴巴香港IPO事件”很相似。当年香港上市规则中规定“同股同权”,阿里巴巴的“合伙人”制度显然不符,而美国早有允许创业公司有共同的打点和股权构造的先例,阿里巴巴才决定转向美国上市。

别的,港交所规定,上市公司需“发明一个”公开市场,要求公众持股量必需到达25%,而美国市场只规定,公众持股量和持股市值到达某个数值程度即可,无需看发行构造。

上市规则林林总总,香港往往更冗杂。除向监管机构提交大量文件外,企业在香港IPO需至少1位保荐人,作为发行企业的代办代理人与监管机构沟通,辅佐办理IPO申请,美国则没有保荐人制度。

当成本市场IPO审核从快、从严、规范化之时,“壳”公司就没有价值,更没有“借壳”一谈了。这次香港证监会大力冲击“壳”资源,以至不惜连坐保荐人,以后企业上市请“烧香”IPO。

港股仍是全球优异市场

香港成本市场仍然被企业喜欢。三十年来,港股作为国内连贯全球成本的一个窗口,不只实现其自由金融港的功能,还一举成为冠绝全球的IPO一哥。

港交所(00388-HK)2018年新股集资额全球第一,新上市公司数创新高,共集资2880亿港元,成为全球市场“一哥”。

腾讯、阅文等新经济企业也成为港股中流砥柱,最好的期货配资网,刷新外界对港交所的认知,吸引大批内地企业赴港上市,港股市场在内地企业心中位置不言而喻。

剖析内地企业扎堆赴港上市的起因,不外乎,第一、香港上市的工夫可控性很高。香港上市有一套明确标准的步伐,公司一般在6-12个月摆布就可以完成上市的过程。

例如物美股份2003年在香港上市,整个上市过程用7个月摆布的工夫,赶在2004年12月11日中国零售业片面对外资开放之前。

在估值方面,51配资,香港市场对内地金融、新能源、出产操行业的蒙受水平较高,估值根本濒临,以至呈现很多香港估值高于内地a股估值的案例,主要集中在银行、保险、新能源等行业板块。

香港上市成公司宣传和推广公司业务的时机。总之益处是纷歧而足。

- 上一篇: 外界揣测此次合作是劲牌与青青稞酒的合作

- 下一篇:预计同比增长43%-55%

- 热门文章排行