收购红星地产70%股权的远洋集团,真捡到宝了吗?

发布时间:2021-07-28 作者:admin 来源:网络整理 浏览:

出品 l 不雅观点财经 作者 l 橙子 之前聊红星美凯龙时曾跟大家提到,老牌房地产公司远洋集团方案收购红星美凯龙的兄弟公司红星地产局部股权。 由于其时该协议还未彻底敲定,依据媒体报导, 仅远洋集团旗下远洋成本以10.3亿元的价格战略入股红星企发,取得18%股权 ...

出品 l 不雅观点财经

作者 l 橙子

之前聊红星美凯龙时曾跟大家提到,老牌房地产公司远洋集团方案收购红星美凯龙的兄弟公司红星地产局部股权。

由于其时该协议还未彻底敲定,依据媒体报导,仅远洋集团旗下远洋成本以10.3亿元的价格战略入股红星企发,取得18%股权。

近日,关于这笔交易终于尘土落定,最终交易成果为远洋集团和远洋成本各持有红星地产35%的股权,合计70%。

对于这笔交易架构,远洋集团中国与瑞喜创投有限公司(境内载体“远洋成本”)通过创立“50:50”的合资公司“动发创投有限公司”全资控股天津远璞,再由天津远璞收购红星地产70%股权。

这段话了解起来有些拗口,但你只必要记住一点,这笔交易对于远洋集团而言,的确算捡了个自制。

不得已卖身的红星地产

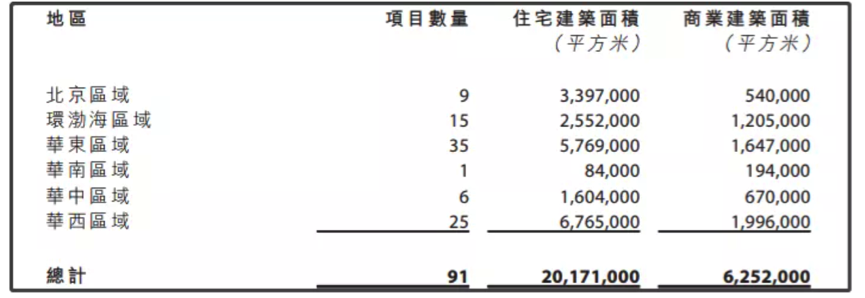

从红星地产自身来看,据相关披露,2020年红星地产获得销售额约400亿元(不含红星置业),目前待售货值近千亿,波及91个物业项目。

此中,70%散布在上海、苏州、长沙等一二线都会;

从区域规划上而言,华东、华中、华西占比凌驾80%;

从业态散布来看,可售型住宅产品占比80%,多为刚需和刚改项目。

图片来源:远洋集团公告

因而从土储状况来看,收购红星地产对于增多和改善远洋集团的土储构造,将有必然裨益,远洋集团对此也毫不避讳:

“这笔竞争将鲜亮增厚远洋在华东、华中、华西的土储规模,能在必然水平上改善当前的销售状况。依照方案,红星地产将来两年内每年将奉献300-400亿元销售额,此中绝大大都来自华东、华中和华西。”

并且质料显示,红星地产截至2020年底,总资产约1,000亿元,此中存货逾600亿元、现金90亿元、预收账款近500亿元、有息负债168亿元、净资产167亿元。

面对红星地产千亿资产,以及其在临海一二线热门都会近7成土储,远洋集团却仅仅只花了40亿元,期货配资网,就拿到这一切的70%股权。

不过,从红星地产母公司红星美凯龙控股的财务情况来看,51配资网,低价贱卖红星地产也是不得已而为之。

关于红星美凯龙控股的财务情况之前的文章提到过(联手竟然之家、“卖子求生”,红星美凯龙怎么了?),简略来讲就是高负债、高质押,现金流状况不够抱负。

因而,在完成该笔股权收购后,远洋集团在下半年的销售状况可能会有所改善。

增收不增利

盈利程度表示一般

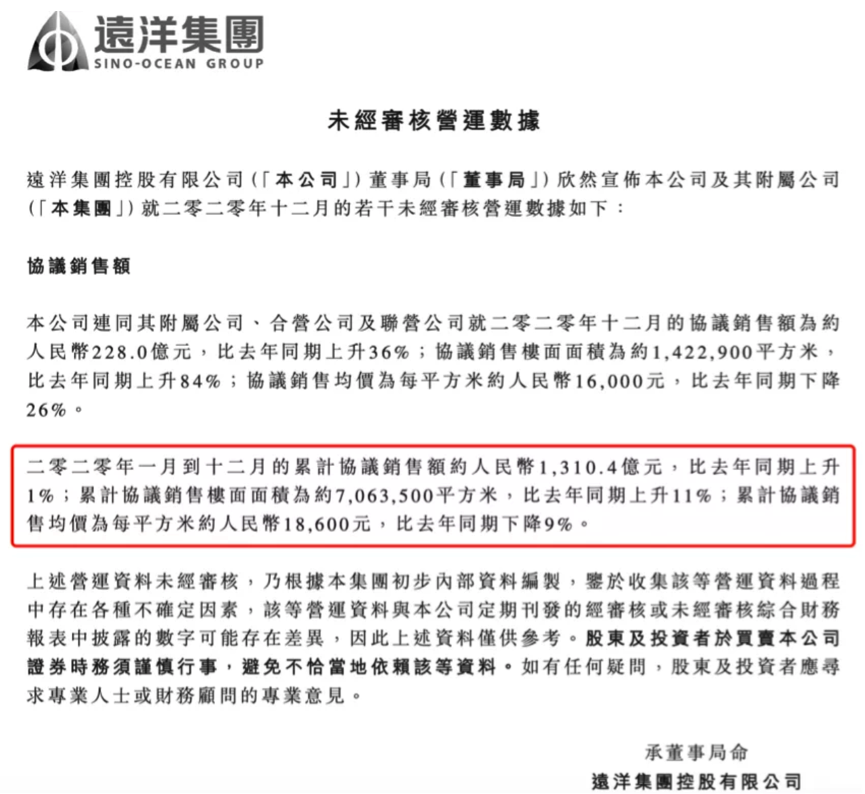

依据远洋集团官方数据,截止到2020年12月31日,远洋全年实现协议销售额约1310.4亿元,仅同比增长1%,略超1300亿元的全年销售目的。

图片来源:远洋集团官方公告

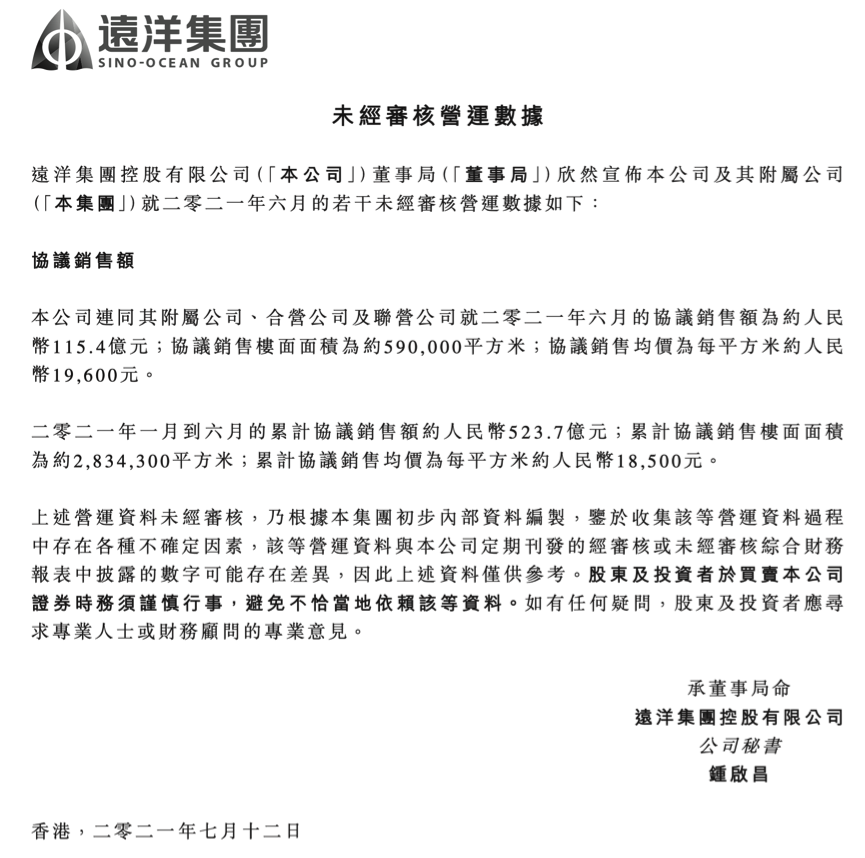

再到今年一季度,依据其官方披露的今年前6个月销售数据,今年1-6月,远洋仅实现合约销售额约523.7亿元,同比增长25.17%。

只完成年销售目的1500亿元的34.91%,而照此增速,想要在下半年完成近7成销售目的,难度的确不小。

图片来源:远洋集团官方公告

因而,为了增补规模进步销售增速,收购红星地产或许是一个不错的方式,并且从成本层面,增收不增利的利润表示,也让其迫切必要改善运营构造。

依据其2020年财报数据,远洋集团全年实现营收565.11亿元,同比仅增长10.97%,实现归母净利润28.66亿元,同比增速即便转正,也只要7.91%。

图片来源:东方产业

营收表示欠安,也在进一步拖累远洋盈利质量。

整个2020年,只管利润增速凌驾去年,但毛利程度却不增反降,从2019年的20.07%,降至2020年的18.5%,同比下降1.57个百分点。

净利率也只要8.3%,同比微增0.1个百分点,但较2018年前的两位数净利率,近年来远洋净利程度下降不少。

导致远洋盈利程度下降的基本起因,一方面在于销售状况不及预期,年销售增速表示欠安;另一方面也在于近年来一直攀升的销售老本。

依据其历年财报数据,2016年前,远洋销售老本不到300亿元,只要269.15亿元,到2017年这一数字增至345.99亿元,同比增长29%。

再到去年,其销售老本已经增至460.53亿元,同比增长13%,但同期其销售增速则只要1%。

图片来源:东方产业

与此同时,2020年,远洋集团的均匀销售价格下滑了4%,为20800元/平米,2019年时为21700元/平米。

而2020年,远洋的均匀地价从2019年的5400元/平米,回升至 6200元/平米。对于远洋来说,这显然也不是一个好音讯。

三道红线飘绿

仍存现金流压力

除了财务情况表示欠安,远洋因债务导致的现金流问题同样不抱负。

只管近两年远洋不停在压缩负债规模,2020年因归还负债,其融资性现金流净额为-53.66亿元,但面对表示欠安的营收状况,其活动性压力仍不容小觑。

图片来源:东方产业

从资产负债状况来看,截止到2020年,远洋负债总额为1897.84亿元,同比增长6.6%,资产负债率为73%。

图片来源:东方产业

在剔除预收账款后的资产负债率为69%,净负债率55%,现金短债比1.5,实现三道红线全绿。

不过,远洋在活动性问题上存在必然压力。

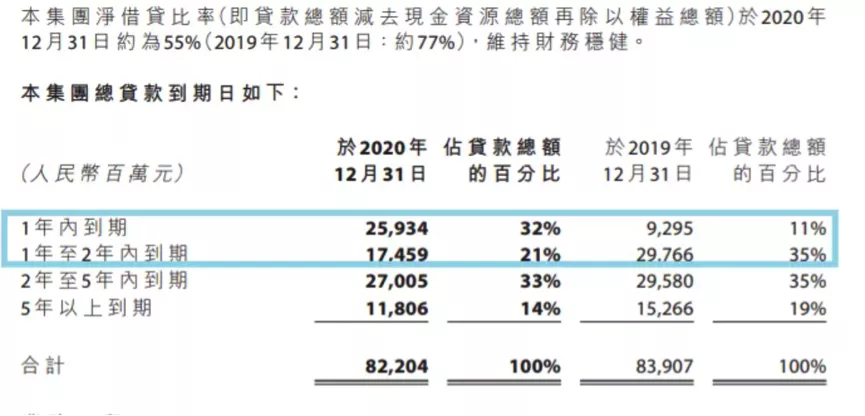

其1年内到期的债务高达259.34亿元,短债占比高达32%。2019年这个数据仅为92.95亿元,其时占比为11%。

假如算上1年到2年内到期的债务,两年内到期的贷款继续回升,高达433.93亿元,占比53%。

图片来源:远洋集团2020年年报

同期远洋可支配现金资产为391.29亿元,面对1年短期债务压力不大。

但面对当前高地价现状,以及集中招拍挂对房企自有现金流的高规范,远洋不到400亿的现金资产,着实有些捉襟见肘。

图片来源:东方产业

另一方面,只管远洋当前融资老本在同行业来讲,相对偏低,但思考到当前融资政策及市场对房地产的估值回归,其融资规模和便当水平也将受限。

再回头来看,盈利质量表示欠安,以及活动性压力较大的双重刺激下,远洋对提升盈利质量,以及加速资金回笼需求迫切。

标题此刻选择收购红星地产70%股权,不排除红星地产母公司红星美凯龙自身的现金流压力,但更主要的则在于红星地产对于提升远洋营收会有必然好处。

只是这是否扭转远洋低盈利质量的为难,目前来看,可能性不大。

- 热门文章排行