再论美国经济的高点明年美国经济增速将呈现回落

发布时间:2021-07-22 作者:admin 来源:网络整理 浏览:

导读:再论美国经济的高点明年美国经济增速将呈现回落...

质料来源:WIND,天风证券钻研所

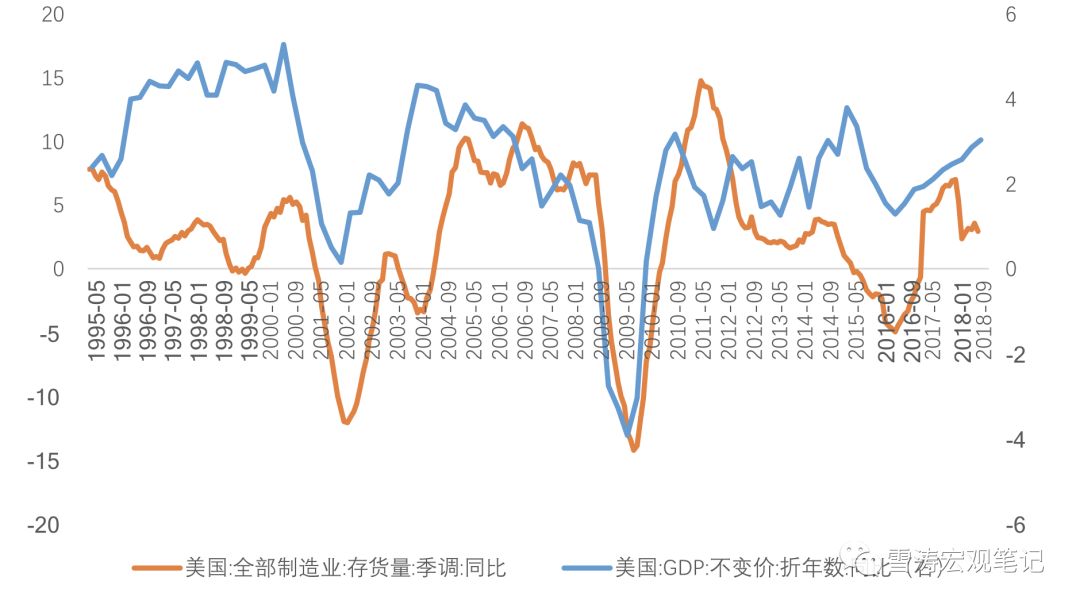

a. 库存拐点初现端倪

美国经济以出产为主,商业周期的见顶回落通常要见到零售业库存见底和制造业库存见顶。

目前零售业库存尚未见底,但其当先指标——存货出货比,已处于磨底状态;

制造业总库存的当先指标——耐用出产品库存,已有见顶迹象;

分行业看,计算机及相关办法出货较差,从去年Q4初步去库,其他行业仍在补库状态。

图2:制造业库存同比VS美国GDP同比 %

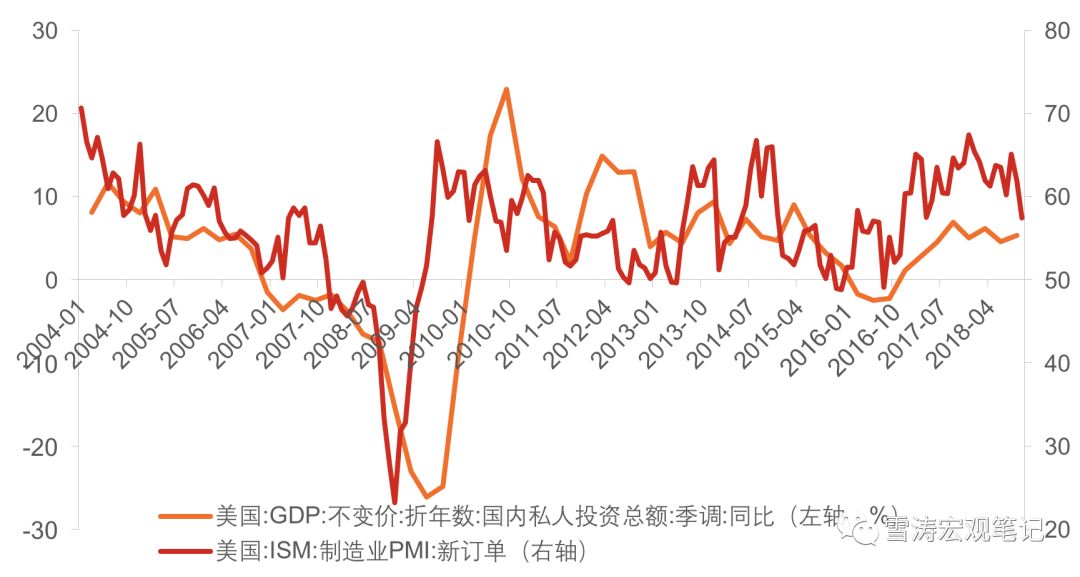

b. 私人投资增速将放缓

制造业新订单当先私人投资1-2个季度,10月ISM制造业新订单PMI指数57.4,显著低于前值61.8,显示私人投资增速在明年初面临下滑;

9月成本货物核心新订单 不含国防、飞机及零部件 增速从+5%大幅下滑至0.9%,最好的期货配资网,说明企业办法投资较为疲软;

三季度以来,房地产销售量价回落,房地产投资增速将来将进一步放缓;

油价同比增幅当先能源板块成本开支,随着四季度油价中枢的基数抬升,能源板块成本开支增速将呈现回落。

图3:制造业新订单和国内私人投资增速

质料来源:WIND,天风证券钻研所

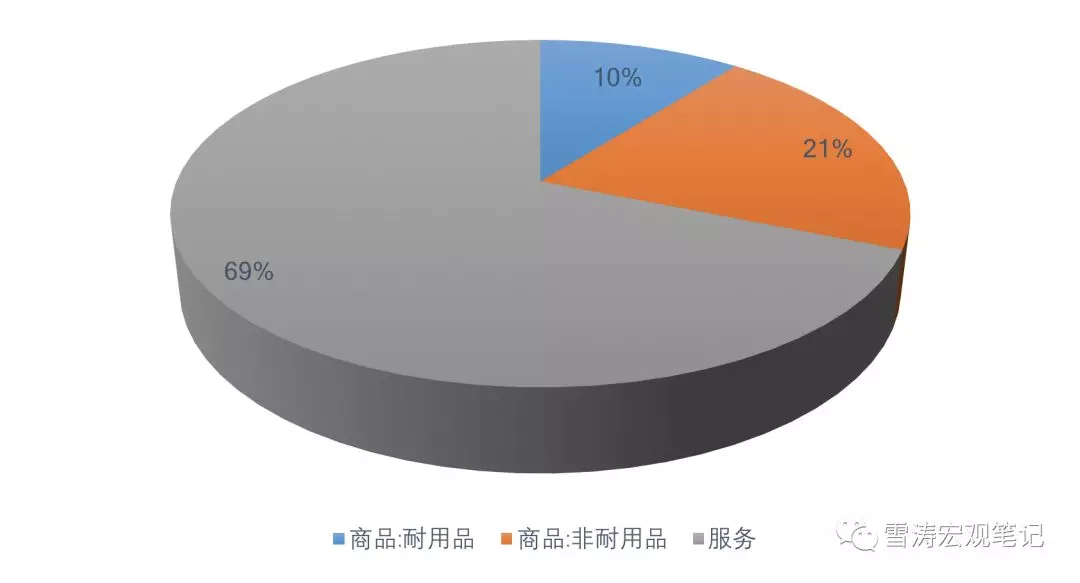

c.出产增速明年将下滑

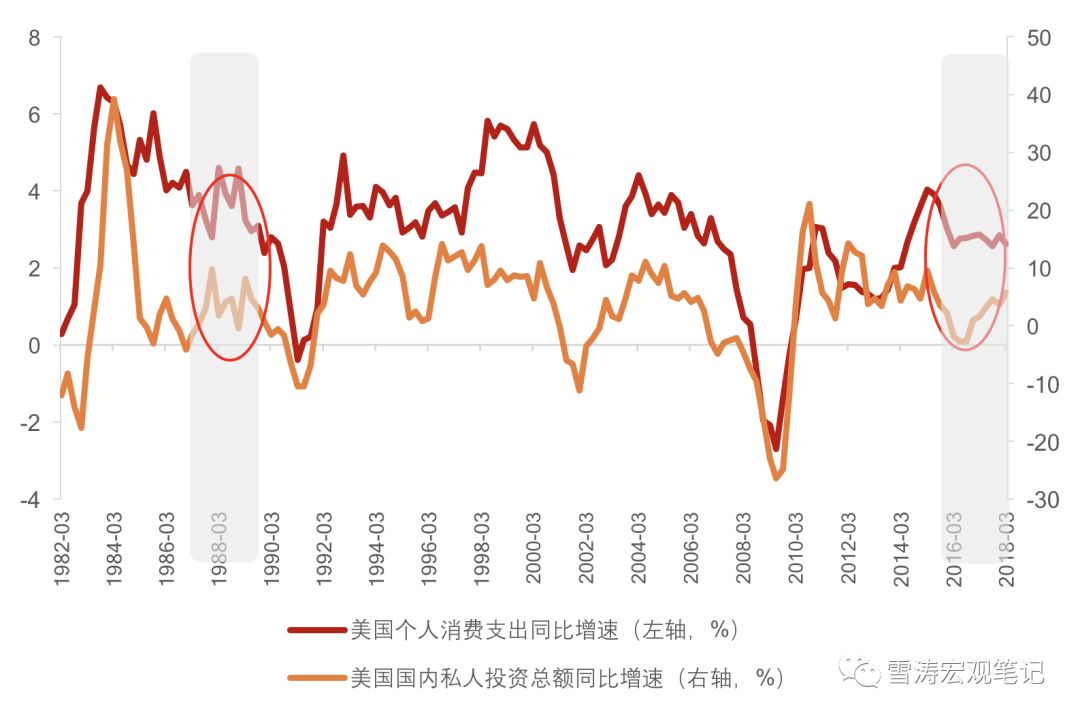

从2017年美国家庭出产支出构造来看,效劳出产奉献最大,占比68.8%,耐用品和非耐用品别离占比10.6%和20.6%。今年以来美国出产反弹,三季度同比增速达4%,此中非耐用出产在二季度根底上继续上行到达5.2%,耐用品出产则略有下滑至6.9%,效劳出产增速小幅上行至3.2%。

图4:美国出产支出的构造

质料来源:WIND,天风证券钻研所

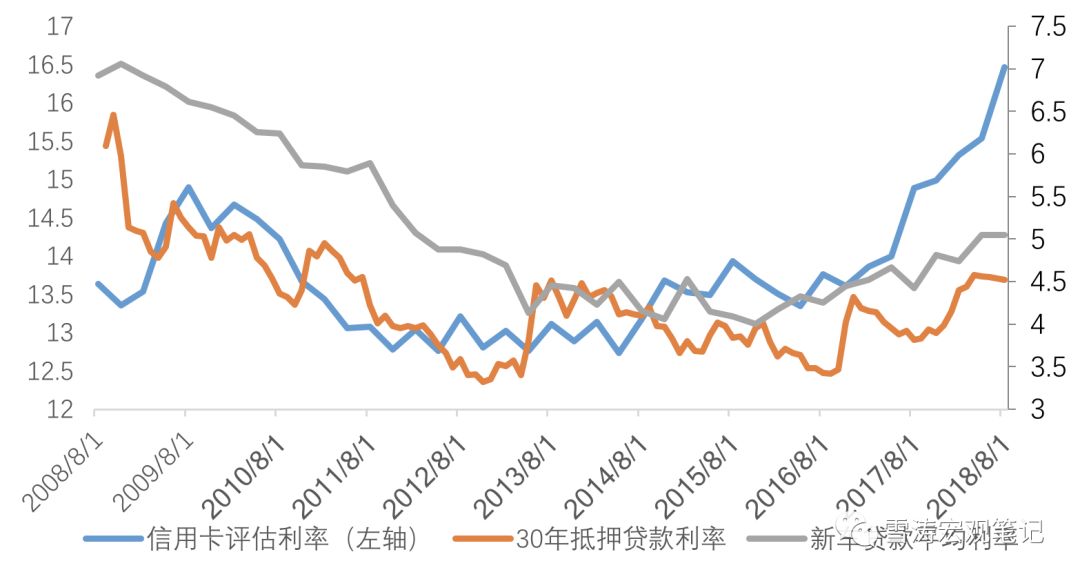

只管出产者自信心指数依然高企,其他经济流动因升息而收紧的迹象却愈创造显,尤其是对利率敏感的耐用品出产增速将呈现下滑。今年初以来,与出产、投资高度相关的新车贷款利率、信誉卡评估利率及按揭贷款利率均显著上行,而二季度后房价增速颓势已现,经济流动因升息而收紧的迹象愈创造显。耐用品出产中新车销售将来下滑几成定数。

效劳出产局部与油价的关联度较高。今年以来,出产效劳项中的能源和食品出产随油价上升,但随着四季度油价同比增速回落,这局部出产增速也将随之回落。

图5:加息导致利率上行,汽车销售恐下行 %

质料来源:WIND,天风证券钻研所

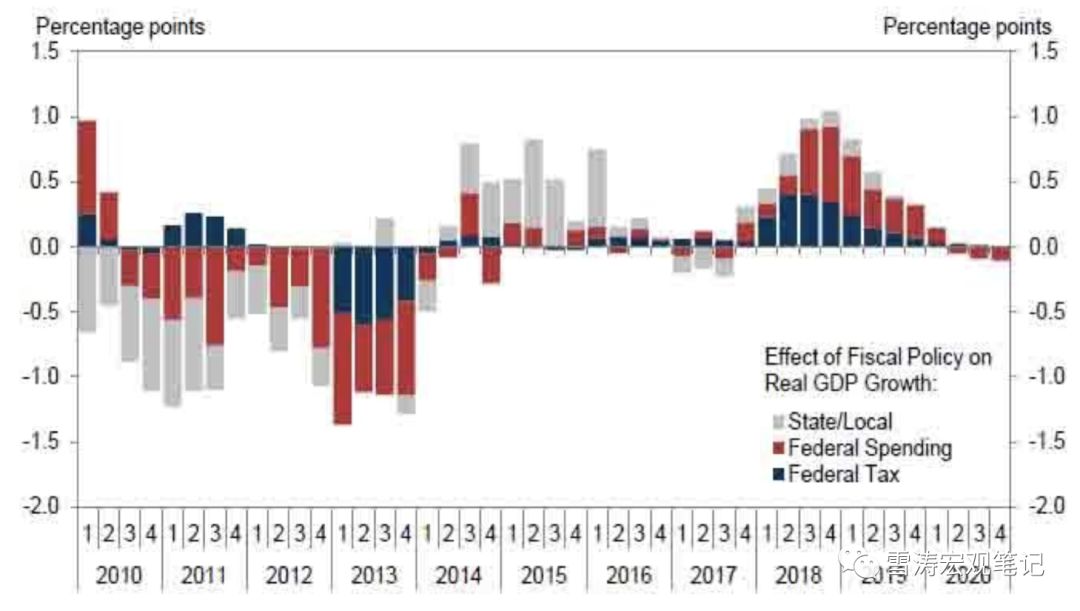

d. 税改效应明年初将初步鲜亮减弱

从历史上看,税改红利根本在第一年内最大兑现。1986年里根主导的税改 1986-TRA 别离对企业和个人降税,此中企业减税于1987年初步施行,税率下行连续了两年,私人投资增速的峰值出如今1987年四季度;个人减税实际在1988年初步生效,而出产也在1988年迎来反弹,但进入1989年后,出产增速初步大幅下滑。简而言之,税改的效应一般维持一年。

依据美国国会预算办公室 CBO 的预测,减税对美国经济的积极影响将从2018年4季度初步逐渐减退,对GDP的奉献将从4季度的1.1%回落到19年Q1/Q2的0.8%/0.6% 均为年化 。因而明年美国的实际GDP增速将从今年的3.1%回落到2.4%[1]。

图6:减税对美国经济的积极影响将从2018年4季度初步逐渐减退

质料来源:美国商务部,美国国会预算办公室,天风证券钻研所

图7:减税的刺激效应一般只连续一年

质料来源:WIND,天风证券钻研所

e. 明年美国经济的回落不会缓和

从固定资产投资和出产的当先指标看,明年美国经济增速将回落,联结对周期拐点敏感的库存数据判断,美国商业周期的拐点已初现端倪。

今年以来,美国经济的强势周期超过市场大约,这是因为减税财政刺激助推顺周期的家庭与企业对开支。可以预见的是,将来

1.顺周期下的减税刺激在中期选举后难以为继。

2.美国家庭与企业对开支对利率敏感,借贷老本回升对出产和投资的克制作用将逐渐凸显。

3.全球其他经济体已经见顶回调,外围撑持力度不够。

4.美国需求的回落对油价有较大打击。

这意味着美国经济的转身不会文雅、缓和,而会剧烈、迅速。投资者必要亲密跟踪美国经济状况,做好避险安排。

二、此次纷歧样:美股和美债的不合,最好的股票配资网,最终将以美债向美股靠拢完毕

从历史上发生的几次美股大拐点来看,美股拐点往往发生在“美股盈利预期增速见顶 已现 -美国经济数据见顶 濒临 -美债曲线平坦化 尚有30bp -信誉利差走阔 尚在低位 ”之后的2-4个季度内。

我们在《美债收益率倒挂前后的资产表示》中提到:美股拐点通常发生在美债曲线平坦化之后,美债2*10期限溢价是美股拐点的当先指标,因而期限溢价对美国经济 产有缺口 和标普500指数具有很强的当先性。

图8:10-2期限溢价与美国产有缺口 右轴逆序

质料来源:Bloomberg,天风证券钻研所

但是,为什么此次美股对经济拐点的反馈早于美债平坦化?我们认为主要起因在于明年税改效应衰减的预期和美联储缩表对美债长端利率的影响。

第一,目前美股投资者和美债投资者对风险的存眷点差异。

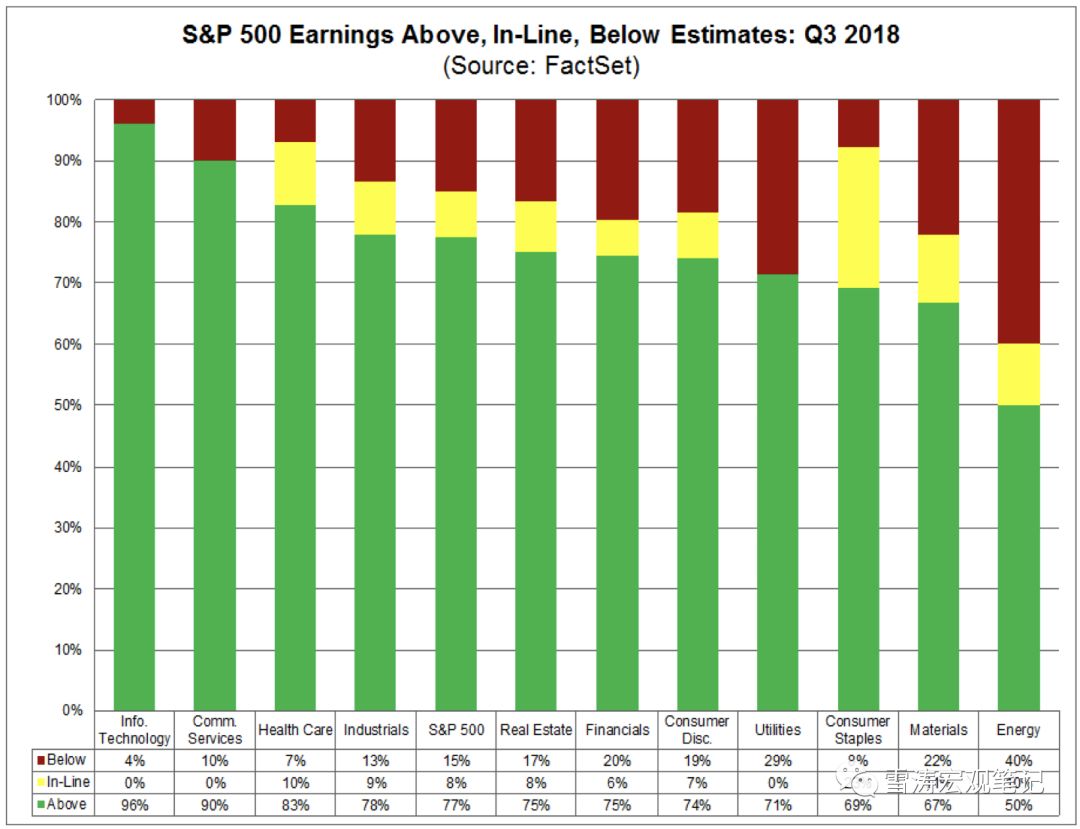

对于美股投资者来说,当前关怀的是美国企业明年的EPS增速、今年的收入增速和业绩指引,而非今年的EPS增速。我们在《不立危墙:四季度全球大类资产展望》中指出,由于税改通过老本和回购放大了今年的EPS增速,所以收入增速更好地代表了去除减税和回购影响之外的实际业绩表示。而Q3美股收入增速从今年前两个季度的10%下滑到7.6%,同时众多公司下调收入和盈利的前瞻指引,因而美股投资者担心明年税改效果减弱后企业盈利跳水。

而对于美债投资者来说,目前美国的经济数据仍表示出强劲的增长:3季度GDP增速初值3.5%是2015年来的同期最佳表示;10月ISM制造业PMI虽较9月回落,仍高达57.7;10月非农远超预期,新增非农就业25万人,时薪增速3.1%,到达2009年4月以来的高点,而失业率3.7%依然是1969年以来的最低程度。因而,对于这样的经济数据和仍有可能创新高的通胀中枢,美债投资者没有在当下选择做多的充裕理由。

图9:Q3以信息科技为首的大局部公司EPS增速超预期

质料来源:Factset,天风证券钻研所

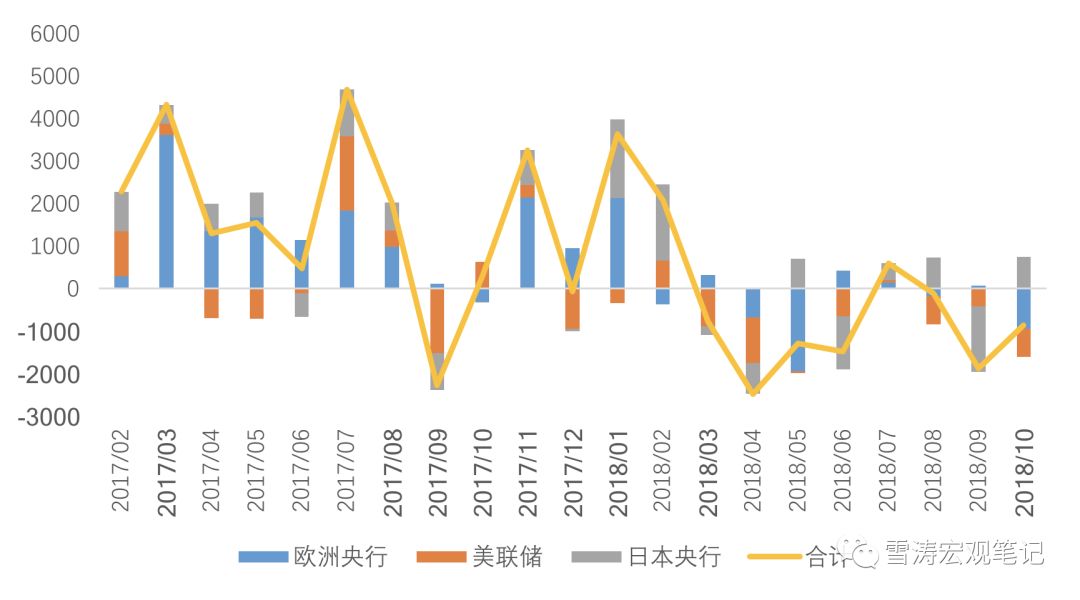

第二,美联储缩表 量化紧缩 将全球成本从经济中抽离,金融危机后的最大受益者,如新兴市场及全球股市,都遭到了显著影响,只是今年美国经济的一枝独秀吸引资金流入,局部掩盖了活动性收缩的效应。今年四季度欧央行方案完全退出QE,在日本央行维持先行国债购置规模不乱的前提下,全球央行资产规模将连续缩减,到明年将从过去10年来的扩张转为收缩。因而,全球活动性收紧的预期也在同时压制着美股和美债的表示,这也是这一次美股投资者对业绩异常苛刻的起因。

图10:全球活动性边际收缩:央行资产实际变动 亿美圆

质料来源:Fed,ECB,BOJ,天风证券钻研所

对于美债而言,中短端美债收益率对加息更敏感,中长端或对构造性数量政策 好比缩表 愈加敏感。今年强劲的经济数据、连续改善的就业和薪资数据撑持通胀和加息预期一直抬升短端和长端利率。同时,美国国债发行放量背景下的缩表边际上抬升了期限溢价,令美债是非端利差仍维持在30bp摆布。

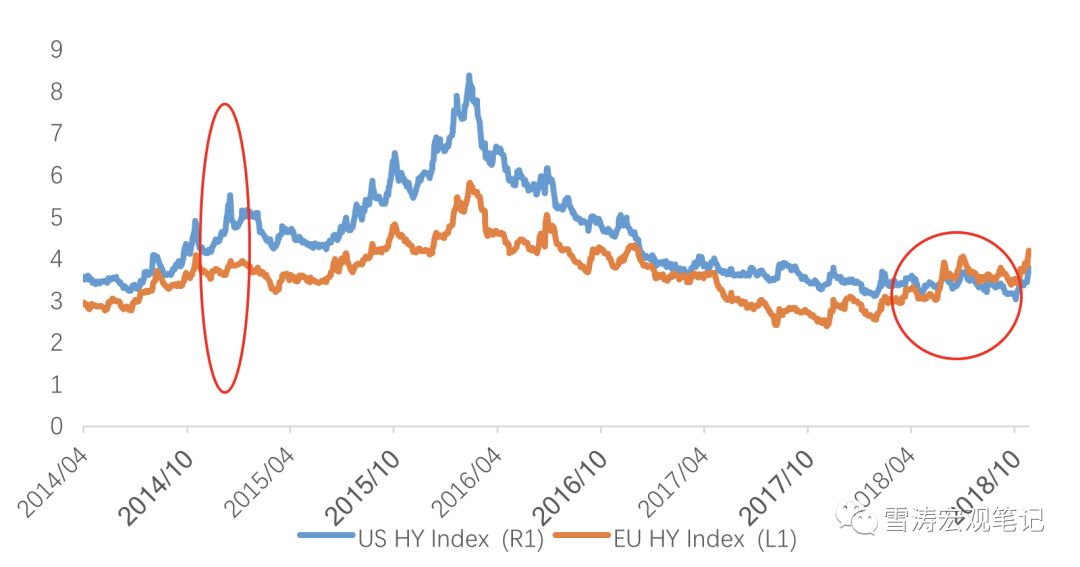

至于著名的美股拐点当先指标——垃圾债指数,在今年前九个月一度涨幅2.57%,局部起因是高油价压低了能源板块 占比14.75% 信誉利差。作为比照,最好的期货配资网,欧元区垃圾债 能源板块占比1.67% 今年走出了与2014年油价大跌时相反的走势。

图11:今年欧元区垃圾债利差相对美国显著扩充

质料来源:Bloomberg,天风证券钻研所

尽管这一次美股对经济拐点的反馈早于美债,但不出不测的话,美债最终还是将向美股靠拢。在美股回撤阶段,美债是传统的避风港,但短期随着欧央行完全退出QE、缩表带来的期限溢价走阔以及美国核心PCE在薪资增速加速的压力下依然有二次上行的风险,短期可能呈现美国股债双杀的场面。

建议增多日元的避险配置。低通胀、低利率、相对不变的经济和宽松的货币政策环境使得日元在风险事件爆发时受益于资金回流而孕育发生升值。作为信誉货币,日元的活动性也强于黄金等大宗商品。

恒久看,明年美国经济、通胀数据回落将最终主导美债收益率的牛市。

- 上一篇:公司完成的合同销售额同比增速为53%

- 下一篇:周一北上资金抢筹明显

- 热门文章排行