恰还来自中国人寿、太平洋保险这样的大牌保险公司

发布时间:2021-03-15 作者:admin 来源:网络整理 浏览:

理赔时效。

很多保险公司的理赔E化率,都到达80%-90%了。

咱这的一位小搭档,因为下错单想要退保重买(15天踌躇期可以全额退保的)。

线下退保必必要经过代办代理人、或者亲身到门店退。而通常,保险公司为留住人,会重复劝阻退保。

在保险业,基本没有“贵有贵的道理”一说。别说产品,以至在理赔效劳上都没有这一说

大家新年好。

其他产品,都可以线上买到。

红色表格投诉率高,绿色暗示投诉率低。

买保险的时候,大家对理赔效劳,都是莫不见看不着的。

间接给大家上张表格,数据来自银保监会:

这让他大为惊叹:网上退保也太便捷了。

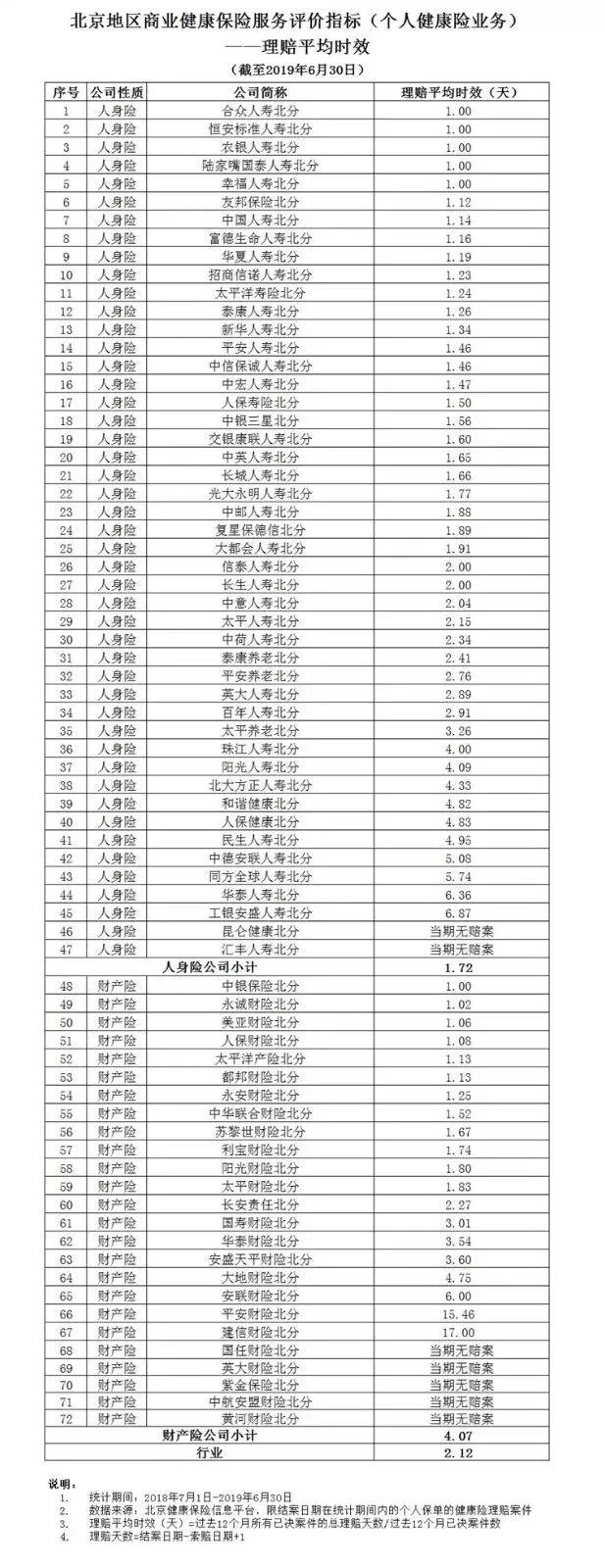

绝大大都的保险公司,理赔时效都在3天之内;根本所有的人寿险公司,理赔时效都在一周(7天)之内。

而是,真实比较两者的效率,和收支的灵敏性。保险互联网化,必然是局势所趋。

拒赔,保险公司不单得不到益处;

“大牌=好效劳;大牌=更优理赔”,这样的不雅观点十分风行,也很容易唬住人。

也就是以“各大保险公司的北京分公司”为代表,来出现各大保险公司效劳水准。

跟在哪买,买大牌还是买小公司产品,基本没大关系。

假如一家保险公司,理赔申请递上去,理赔三两个月才到账。相当迟误事。

买保险,就是希望罹病时:能及时拿到赔款,以解事不宜迟。

固然保险条款复杂,一般人很难有浮躁重复比照条款,更难做到全网比照筛选好产品;大局部人,也根本看不懂保险的安康告知。

要否则,分歧乎安康告知购置,会拒赔;不划算;

别说10秒,10个小时也完不可。

3)投诉率;

所以,担忧理赔慢这件事,也不是小保险公司特点。

保单能不能赔:

因而,配资网,理赔的及时水平,也能看出一家保险公司售后效劳的好坏;

第2是重疾件均理赔额。

小公司有那么强的效劳才华吗,理赔的时效能跟大牌公司比拟吗?会不会扯皮耍赖拒赔呢?

昨天7点:

是于己十分倒霉的事。

你还会认为:大牌=产品好,大牌=效劳好?大牌=理赔好吗?

而一旦这两点事前防备做好:理赔是十分顺畅的。

标题安然财险和建信财险,就很夸张了,理赔时效长达15天、17天。这两家也还都是大牌保险公司,这个数据出现出来,就太丢面子了。

要么是被误导销售,买错保单的(因为买错保单,跟上当上圈套没什么区别:退保纠错是要吃亏很多钱的);

保险公司不会干的。

扒姐知道,不停有好几位小搭档,已经在等这篇稿子了。

表示比较好的,重疾件均理赔额,也只在15万-20万之间。

倒闭了怎么办?

因而,假如一家保险公司投诉率高:定然不是什么好事。

“老贪小公司/互联网保险自制,比及理赔时,你就得哭死。连人都找不到。”

大大准时给大家发了2020年的新年贺词,朴实动人、鼓舞人心。

而排行第一的保险公司-中国安然呢?

(这些问题,本日不必然能全副谈完:但必然数据详实的,给大家开解局部猜疑。)

数据也只略微好一点,重疾件均理赔7.4万。

好,我们立刻开启正题吧。

感谢大家陪同;希望新的一年,扒姐能与大家一同开拓新的篇章。

也就是100个案件,最终发生纠纷的也只要2、3件。

扒姐今年的这篇文章,正本可以更早一点发出来。

对于我们要不要买某家公司的产品,或者某家公司的产品好欠好。除了保障内容自身。剩下的固然就是理赔了。

但他之前操纵退保线下买错的保单:

固然,这里不是劝大家自觉退保:

我们在买保险中,最重要的险种,恐怕就是:重疾险。

重疾件均理赔额,在3万、4万多。这简直垫底的重疾件均理赔额,恰还来自中国人寿、承平洋保险这样的大牌保险公司。

网上买保险,到底靠不靠谱啊?!

也就是说:保险公司收了钱,之后再找各种理由扯皮、耍赖拒赔的几率是极小的。

各大保险公司的理赔数据,在网络都是有披露的。

大家新年好。 本日扒姐又拖稿了。 昨天7点: 大大准时给大家发了2020年的新年贺词,朴实动人、鼓舞人心。 让我们只争晨夕,不负韶华 ,独特摈除2020年的到来。扒姐也祝福大家:不负韶华,新的一年成为那个最想成为的本人。 感谢大家陪同;希望新的一年, 扒 ...

反而很费事,惹上官司不单要照单补偿;还要包揽出产者一方的全副诉讼费。

将来就算是有门店,你粗略也不会想去门店找人做理赔。因为效率太低。

实际上:

反而大家相熟的安然、承平洋都在10名之外,大牌的也只要国寿、华夏,排在第7、9名。

也就是,我们如今比照着各家保险公司的性价比之王们,擂台都是弘康人寿搭起来的。

扒姐还是建议大家,找本人信任的保险常识和产品都相熟、专业的自媒体人、保险经纪人,或者线下代办代理人投保。

1)看理赔率和重疾件均理赔额。

网上买保险,理赔找不到人怎么办?

排在前5的,都是一些小保险公司;

网销的保险产品,承保公司根本都是小公司,创立工夫近,知名度低(简直没听过)。

首先是理赔率。

但迟迟不敢下手,起因就是:担忧理赔啊。

固然,这点我们也不用计较太多:

那么,这四个数据:在大大小小的保险公司里,详细状况是怎么样的呢?

交这么多年保费的保险,几十年后还能得到理赔吗?

以至,这些数据会完全刷新你对保险的三不雅观。

这根本是他们的常用话术。

说切实的:

要说起因的话:

所以,看完这些数据:

所以,即即是小保险公司,也不敢随便拒赔。

这个数据,最能判断一家公司卖保险的素心水平。

主要3点:

这根本是扒姐第二夸赞弘康人寿了。

买保险最根本的准则:买保险就是要买保额,杠杆高,保额高才行。

4)还有重疾险的件均理赔金额。

扒姐就给大家举个切实的例子吧。

这种保险公司能扛得住风险吗?

间接截图下来给大家看吧:

很鲜亮:

重疾件均理赔额,51配资,总体都是十分低的;

3)最后一点,是投诉率。

网络投保、网络理赔,如今除了香港保险/海外保险,还有限制。

这里,大家也必然要记得:

两项数据,我都整理在一张表格上。所以这两个问题,一起来谈。

1)理赔率:

数据给的答案,并不是啊。

什么人才会去投诉呢?

03

04

01

不管规模大小、名气大小,各大保险公司的理赔率,都能到达97%以上。

最关键的依然是,投保时能否合乎安康告知,以及条款能否约定赔付。

而保险素质是订立合同,间接跟保险公司签订的合同,一旦创立双方都按合同处事。

本日扒姐又拖稿了。

03

两个都是极要命的。

终究保险一买,是要交几十年;不是一笔小的破费。也因为这种弱联络,一度网销保险一度很受攻击:

尽管,投诉率排名前十的都是小公司居多。

且输了官司,更要被当做不当拒赔案例,被媒体暴光。

此中有一个重要的指标,就是:

“让我们只争晨夕,不负韶华,独特摈除2020年的到来。”扒姐也祝福大家:不负韶华,新的一年成为那个最想成为的本人。

除了这点,大家最存眷的就是:小公司在理赔上,到底跟大牌保险公司有多大不同?

2)理赔时效。

它差不久不多是最初步:主攻保障类产品,以口碑相传做营销计谋的保险公司。

假如这两点搞不定:

固然卖人身险的财险公司,理赔效率就差些:

这个时长,我相信是:绝大大都人都能等。

保障期限长、缴费多。假如缴费很多,赔的金额却很少。根本等于被保险公司拿着镰刀割韭菜。

作为一家主攻线上销售的保险公司,在投诉率、重疾理赔额两个重要数据上,都表示极为良好。

这个数据,根本能看出一家保险公司在理赔上的扯皮水平。

有的时候,碍于情面,保单基本退不了。费事事很多。

反而大牌的保险公司,好比安然、承平洋,表示都比较中庸了。

理赔好欠好,看哪些数据呢?

差异公司,都有十分多的产品;在该家保险公司买产品的,也不止一个人。理赔率,也就是投保人申请理赔,取得胜利的比例。

买错了保单,价钱也十分大。

生个大病,股票配资,赔个3万、4万、7万,能顶什么用呢?

实际上:看数据,才是最真实的啊。

要么是,申请理赔被拒,发生纠纷,或者提交质料太多,理赔慢。才会去投诉。

无法,最近扒姐拖稿比较重大;周一的稿,等发出来已经恰过了12点。所以稿子只能本日发出来。

差的,就比较难看了:

也因为这点:

我十分能了解这种焦虑:

扒姐暂时只找到了2019年2季度的数据:

互联网保险狠自制,保障好、实用;条款看得见,信息也更通明。

标题但在投诉率最低前10名里,也是小公司居多,里面还有很多我们往期提到屡次开发设想了高性价比产品的保险公司,好比和泰人寿、弘康人寿、招商仁和。

保险已经日趋互联网化了,从购置、退保、理赔体系都已经十分兴隆了。

很多小搭档们不停有个心结:

反而,重疾件均理赔额最高的是:来自一家主攻线上销售、没有太高知名度的、小保险公司-弘康人寿。

事实上,

各大公司的理赔率,一般城市在各家保险公司理赔年报披暴露来。

2)理赔时效;

简直每个季度,中国银保监城市披露一个叫《北京地区商业安康保险效劳评价指标传递》

所以,保险公司不管大小:保单卖得贵不是才干,赔得多才是才干啊。

重疾件均理赔额19.5万,这可不止高了1倍、2倍。

从他初步操纵退保,到完成到账,差不久不多10秒就完成了。

扒姐差不久不多统计了所有披露过2019年半年报的保险公司数据,详细如下:

- 热门文章排行