2019 年公司产能利用率 130%左右

发布时间:2021-03-08 作者:admin 来源:网络整理 浏览:

甬金股份:①不锈钢冷轧行业近年需求不变,以甬金股份等为代表的民企市场份额提升;②公司核心护城河为高周转率,毛利尽管不高,但整体 ROE 到达 20%的程度;③盈利才华强的起因是公司打点才华强(打点层持股 9%以上)、自研办法(老本低 30%)等起因;④将来产能有序扩张,募投项目将于今年三季度投产,2022 年产能将翻倍增长;⑤国泰君安李鹏飞赐与公司 2020 年目的价 35 元(对应今年 10 倍 PE),距目前 25 元摆布仍有 40%以上空间;⑥风险提示:行业产能过度扩张的风险、需求端周期领域的颠簸风险等。

2020 年初步公司产能扩张进入快车道,51配资网,业绩将快捷释放

连续扩张的不锈钢冷轧龙头

公司主要消费宽幅冷轧不锈钢板带和精细冷轧不锈钢板带两类产品,目前公司宽幅冷轧不锈钢板带产品市占率 12.72%,位列行业第三;精细冷轧不锈钢板带市占率 23.53%,位列行业第一。

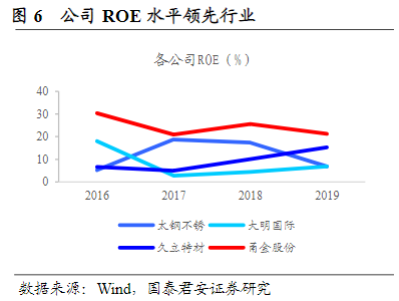

同时,公司股东及运营层鼓励机制顺畅,人员效率高,成材率到达 98%以上,高于行业 92%程度。公司对基层员工均有明确的查核规范,高管持股较多,占公司持股比例的 7.9%,与公司的利益保持高度一致。

2019 年公司产能操作率 130%摆布,新产能已充裕摸底庸俗,将来随着公司产能的投放,公司业绩将一直释放,明年净利润增速将到达 40%以上。

①办法劣势;

该项目庸俗主要为电子信息、医疗器械、新能源等领域,产品毛利率均在 15%以上。

②打点劣势;

③产能规划经济、合理,公司消费基地距上游或庸俗较近,有效降低运输老本。

公司通过自主研发,造成了具有自主常识产权的全套自动化消费线处置惩罚惩罚计划。公司自研办法较外购办法老本低 30%以上,有效降低折旧、利息费用等固定老本。

市场目前认为公司整体毛利率较低,但公司运营形式的核心护城河是高周转率,也即“薄利多销”,公司 ROE 到达 20%的程度,51配资,公司赚钱才华出众的起因主要有:

市场认为公司是普通不锈钢加工企业,毛利低合作劣势弱。但实际公司研发才华强、周转率高,2020 年初步将进入快捷扩张周期,业绩将一直释放,目前对应的明年市盈率不敷 10 倍,国泰君安李鹏飞赐与公司 2020 年目的价 35 元,距目前 25 元摆布仍有 40%以上空间。

公司 2019 年实现上市,募投项目“年加工 7.5 万吨超薄精细不锈钢板带项目”预期将于 2020年 3 季度投产。

周期行业中具有稀缺高发展特性的公司,股票配资,三季度多个项目即将投产,剖析师给出 40%空间

而依据公司产能方案,产能将由 2019 年的 93.45 万吨逐步回升至 2022 年 240 万吨摆布。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

近期因经济复苏预期,周期股遭到市场存眷度较高,国泰君安李鹏飞、中泰证券笃慧团队都笼罩了一家发展性较强的周期公司甬金股份。

先介绍一下公司所处的不锈钢冷行业,近年不锈钢冷轧行业整体格局稍微产能扩张大于需求,表现为民企份额回升,以宏旺、甬金、德龙为代表的民企市场份额连续扩张。

冷轧不锈钢受益于应用浸透率的提升,年需求增速仍有 5%-10%,对应年增约 100 万吨。将来甬金股份成漫空间主要来自于对于冷轧不锈钢新增需求的消化。

目前公司国内市占率 10%,全球 5%,销量具备较大的成漫空间。

- 热门文章排行