因此若市场下跌

发布时间:2021-03-04 作者:admin 来源:网络整理 浏览:

导读:海通计谋:牛市的恒久逻辑没变,警惕市场短期溜车风险...

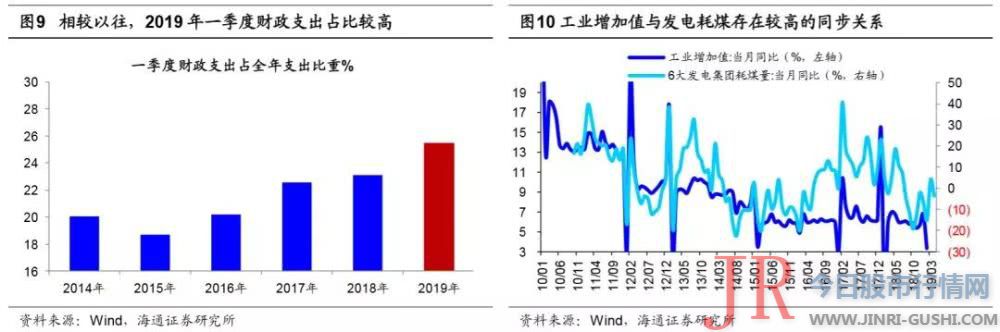

同步指标如工业增多值、工业企业利润、a股净利润增速企稳还需工夫。前文剖析到我国19年1-3月工业增多值累计同比较18年略上升,但是不雅察看短期高频数据,4月前26天六大集团发电耗煤同比增速为-4.5%,而3月为4.2%,历史上工业增多值同比与发电耗煤同比根本同步,将来工业增多值有再次回落的可能性。

根本面接力棒到底如何?

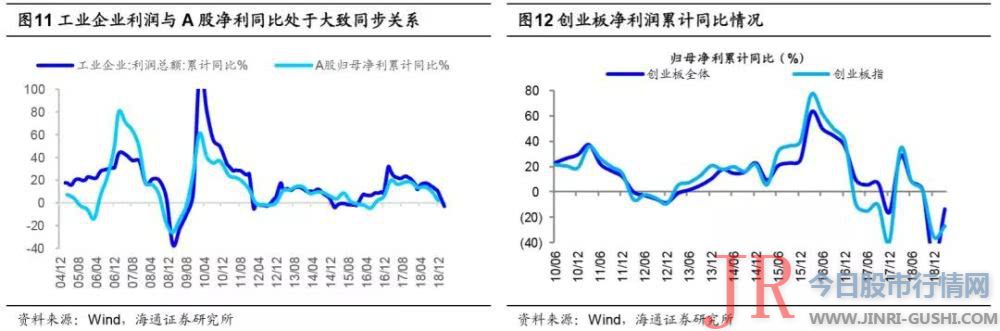

此外,上市公司一季报已经有预告数据,我们在《中小创利润同比照常负增长——19年一季报预告剖析-20190411》中剖析了,中小板19Q1业绩预告披露率为46.8%,可比口径下中小板的业绩照常在下滑,19Q1中小板全体(不含券商,下同)归母净利累计同比为-31.3%,18Q4/18Q3为-26.1%/6.9%,19Q1创业板全体归母净利累计同比为-13.2%,18Q4/18Q3为-54.8%/1.4%,必要留心的是创业板一季度利润下滑速度比18年年报大幅收窄,源于年报业绩包孕商誉减值而季报不思考。

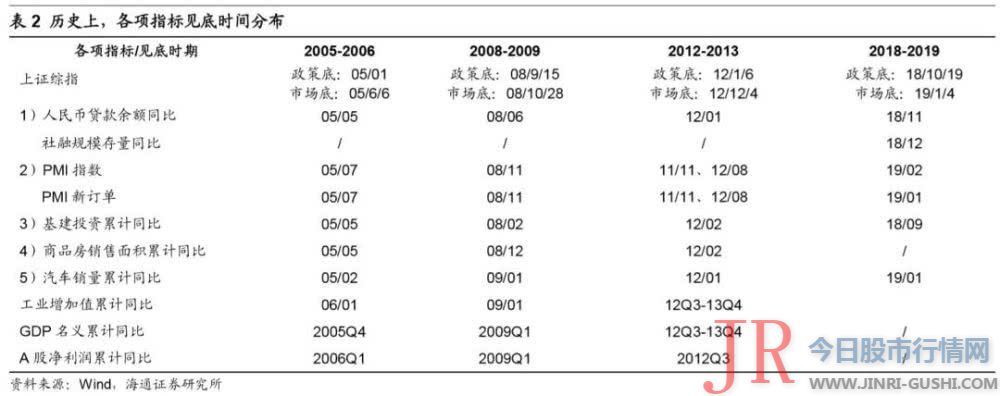

逻辑二:从当先指标到同步指标的时滞看,根本面未到见底工夫。在《市场反转必要啥信号?-20190220》中剖析过根本面有五大当先指标,别离是社融存量/贷款余额同比、PMI/PMI新订单、基建投资累计同比、商品房销售面积攒计同比、汽车销量累计同比,05、08、12年牛市启动前均随同至少三项当先指标率先企稳。在05年股指见底时贷款余额同比、基建投资累计同比、商品房销售面积攒计同比、汽车销量累计同比率先企稳,在08年股指见底时贷款余额同比、基建投资累计同比、PMI/PMI新订单率先见底,在12年股指见底时五大当先指标均率先企稳。目前五个当先指标中有3个企稳,基建投资累计同比在18/09见底,社融存量同比在18/12见底,统计局PMI 在19/02企稳。

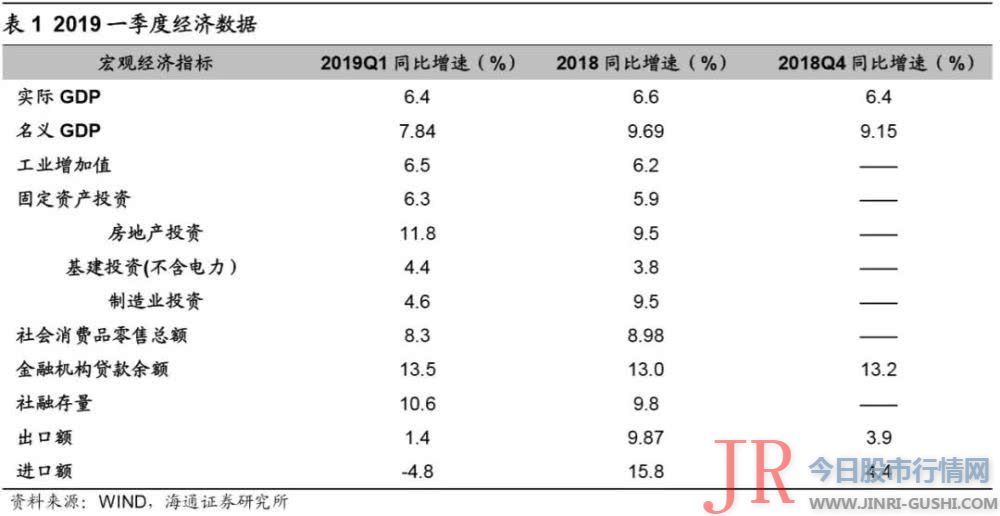

(2)19年一季度工业增多值同比较18年上升。19年一季度工业增多值同比增速为6.5%,高于2018年的6.2%,此中3月工业增多值当月同比为8.5%,创2018年1月以来新高。

今年以来已公布的根本面数据可谓好坏各半,向好的包含GDP、工业增多值、投资、信贷、PMI、重卡销量、一线地产销量等,较差的包含社销、出口、民间投资、全国地产销量等。思考春节错位因素,从季度口径来剖析数据。

目前看来,我们认为牛市第二阶段根本面较难接力,同步指标大约在今年三季度见底,接下来从两个逻辑角度剖析:

(1)19年一季度社销零售增速较18年回落。19Q1社销零售、限额以上零售增速别离为8.3%、4.1%,遭到出产品价格涨幅扩充动员,3月增速别离上升至8.7%、5.1%,仍低于18年的8.98%、5.71%。分品类看,必需出产如食品、服装、日用品等全线上升,而可选出产涨少跌多,尤其是汽车跌幅扩充,19Q1汽车限额以上社销零售增速为-3.4%,而18年为-2.39%。

牛市第二阶段业绩恐难接力,配置上优化构造。拉长工夫看,牛市的恒久逻辑没变,即牛熊时空周期长进入第六轮牛市、中国经济转型和财富构造晋级鞭策企业利润最终见底上升、国表里资产配置偏差A股,但仍要警惕阶段性的颠簸,详见《小心溜车-20190421》。1月4日上证综指2440点至今,上证综指累计涨幅(最大涨幅)为25%(35%),比照历史,上证综指1991-2018年度涨幅均匀值为22%,年化复合涨幅为13%。市场经验三个多月的上涨,牛市第一阶段的估值修复已经较鲜亮,目前全副A股PE(TTM,整体法)为17.7倍,濒临2016年以来均值18.9倍,处于05年以来估值从低到高35%分位。目前看政策微调、将来根本面数据可能重复,市场暂时难以进入牛市第二阶段的根本面接力。

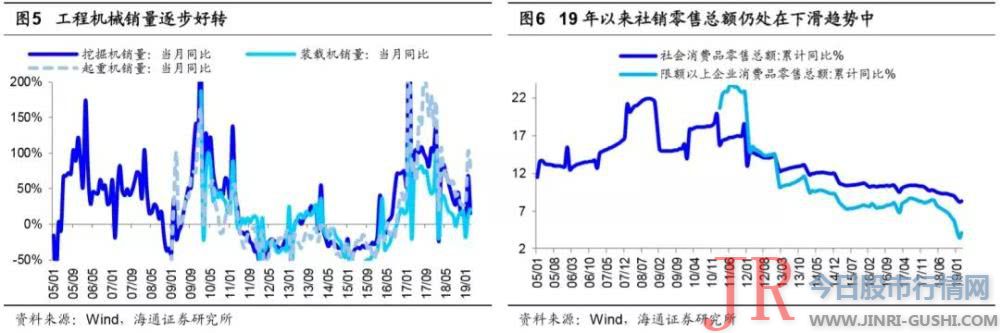

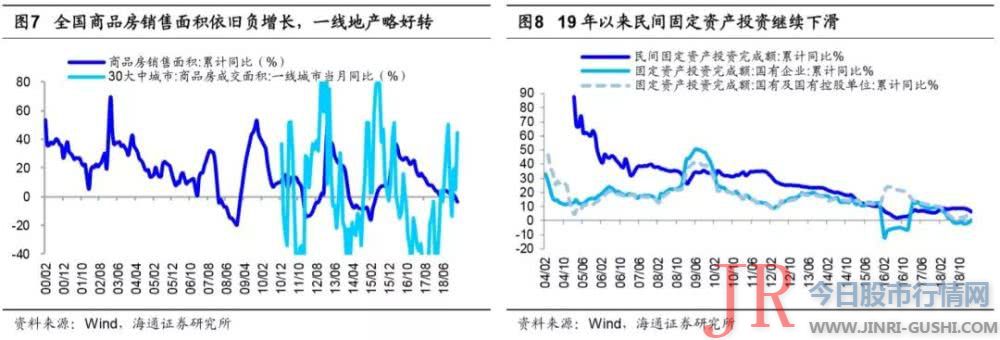

(5)工程机械、一线地产等销售数据向好。一线都会销售面积攒计同比从18年2月低点-53.2%升至19年3月的61.8%,发掘机销量当月同比从19年1月低点10%升至19年3月的15.7%,装载机从-18.5%升至21.2%,起重机从26.7%升至80.9%,推土机从-42.6%升至-3.0%。

3

2

向好的数据包含:GDP、工业增多值、投资、信贷社融、PMI,细分行业如工程机械、一线地产等。详细如下:

从外需看,19年一季度我国出口额累计同比为1.4%,较18年四季度的3.9%略下滑,也不及18年的增速9.88%。并且,海外经济疲软将进一步拖累出口,4月9日IMF发布《世界经济展望呈文》,将2019年全球经济增长预期下调至3.3%,较今年1月预测值下调了0.2个百分点,在全球经济疲软背景下,大约我国出口将遭到拖累。19年1-3月规模以上工业企业利润总额同比增速为-3.3%,仍负增长。回忆工业企业利润总额同比和A股归母净利累计同比,两者走势根本趋于一致,工业企业利润总额累计同比从18年的10.3%大幅下滑至19年一季度的-3.3%,大约A股一季度业绩也不容乐不雅观。

从财政政策看,19年一季度财政支着力度超历史程度,全年往后看大约将放缓。2019年两会期间总理指出今年财政支出凌驾23万亿元,增长6.5%,而19年1-3月累计财政支出达5.86万亿元,较去年同期增长15.0%,占全年支出预算的25%,高于2014-18年一季度财政支出占比均值21%,由此大约今年往后财政支着力度将放缓。整体上,货币、财政等宏不雅观政策偏松的基调和格局未变,但力度上正在微调。

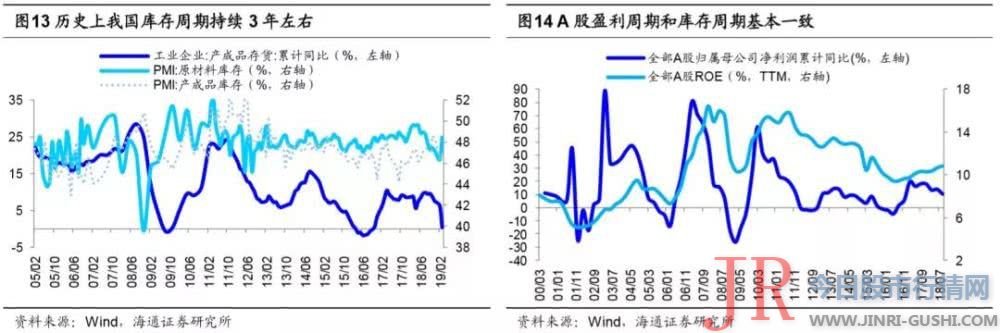

逻辑一:从库存和盈利周期看,根本面未到见底工夫。早在《回落加速的下行后期——2019年业绩展望-20190115》中,我们提出宏不雅观库存周期和微不雅观盈利周期三年一轮回。回忆历史,2002年以来A股经验了5轮盈利周期,均匀每轮盈利周期连续12个季度,5轮盈利周期起止工夫别离为02Q3-05Q4、06Q1-08Q4、09Q1-12Q2、12Q3-16Q2、16Q2-至今,目前A股处在第5轮盈利周期下行期。本轮盈利周期始于2016年中,A股净利累计同比从16Q2的-4.7%升至2017年底的18.1%,ROE(TTM,整体法,下同)从9.4%升至10.3%,2018年以来净利润同比增速初步下滑,至18Q3为10.4%,ROE为10.8%。

以05年下半年、08年四季度、12年12月-13年3月为例,牛市第一阶段后期根本面未跟上,市场回撤时指数回吐了前期涨幅的六成摆布,详见表3。我们认为市场阶段性有调整压力,构造上必要更器重根本面,偏价值类的市场格调更占优,如银行等。2019/1/4以来银行累计涨幅21.0%,在中信一级行业分类中涨幅最低。目前银行板块PB(LF)为0.89倍,处于05年以来自下而上10%的历史分位,而A股整体PB处于05年以来22%的分位。参考19Q1的基金季报数据,银行在基金重仓股中市值占比为4.6%,2010年以来均值为7.6%,因而若市场下跌,银行前期涨幅少,估值低,配置低,回撤风险相对较小。

根本面当先指标企稳,同步指标仍较弱

一般来说,根本面指标可以分为当先、同步、滞后三类指标,当先指标如社融信贷、PMI等,同步指标如出口、企业利润、工业增多值等,滞后指标如CPI等。这源于活动性周期当先经济增长周期,经济增长周期当先于通胀周期,配资网,而此中内在的核心逻辑是1936年凯恩斯的《就业、利息与货币通论》出版后,政府宏不雅观政策逆周期调控初步流行。

核心结论:上证综指2440点以来是牛市第一阶段估值修复,比照历史已经很可不雅观,牛市第二阶段必要根本面接力。目前根本面当先指标大多企稳,同步指标大多仍较弱,且宏不雅观政策已经初步微调。从库存周期、当先指标到同步指标的时滞看,根本面暂时难接力,维持《小心溜车》不雅观点:中恒久乐不雅观、短期慎重。

1

(1)19年一季度GDP增速较18年四季度持平。19Q1我国GDP当季同比为6.4%,较18Q4持平,此中第一财富增速降至2.7%,第二财富升至6.1%,第三财富降至7%。

(3)固定资产投资于18年8月见底上升。固定资产投资累计同比从18年8月的5.3%升至19年3月的6.3%,主要得益于基建和房地产投资上升,基建投资累计同比从18年9月的0.26%升至19年3月的2.95%,房地产投资累计同比从18年12月的9.5%升至19年3月的11.8%。

目前根本面数据好坏各半

依据历史经历,经济当先指标企稳和同步指标企稳之间存在5-9个月时滞,如2005、2008、2012-13年。在05年6月四大根本面当先指标企稳后,06Q1A股净利同比增速见底,滞后9个月,在08年11月三大根本面当先指标企稳后,09Q1A股净利同比增速见底,滞后5个月,在12年2月四大根本面当先指标企稳后,12Q3A股净利同比增速见底,滞后7个月。此次五大当先指标中4个已在19年1月前后见底企稳,参考历史经历,大约业绩见底或将在三季度。

(4)19年一季度全国地产销售面积和汽车销量较18年继续回落。尽管一线都会地产销售回暖,但是从全国来看商品房销售面积连续下滑,19年一季度全国地产销售面积攒计同比为-0.9%,而18年为1.3%。同样,19年一季度汽车销量累计同比为-11.32%,而18年为-2.76%,下滑幅度扩充。

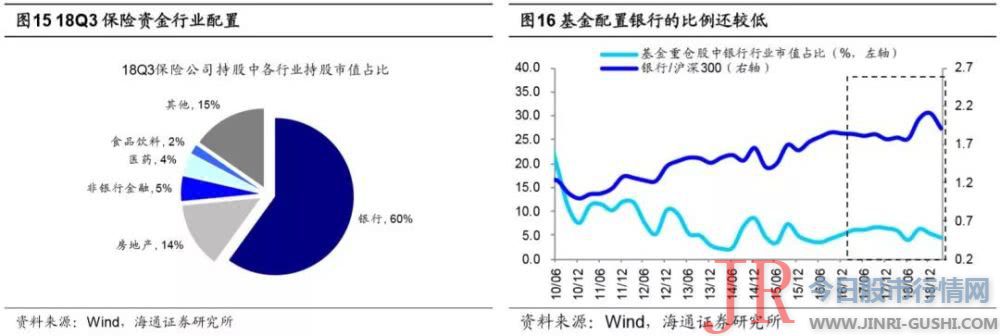

依据Wind测算,目前基金的仓位也已经很高,将来加仓潜力最大的机构投资者将是保险,而保险重仓股中银行占比60%。将来根本面见底上升,牛市进入第二阶段的片面爆发期,会呈现主导财富,05-07年我国处于工业化和城镇化加速阶段,重点开展第二财富,地产链是主导财富,银行为他们提供融资效劳,所以牛市中最强的行业是地产链+银行。而如今我国进入后工业化时代,重点开展第三财富,科技和出产效劳将成为主导财富,而为他们提供融资效劳的是券商,所以此次的主导财富是科技和出产效劳+券商。

局部根本面当先指标率先企稳,源于宽松政策环境。在《市场反转必要啥信号?-2019220》中,我们提到参考历史经历,05、08、12年牛市启动前均随同局部当先指标率先企稳,总计五大类,包含社融存量同比/贷款余额同比、PMI/PMI新订单、基建投资累计同比、商品房销售面积攒计同比、汽车销量累计同比。前文我们剖析到,目前PMI、信贷/社融、基建投资等根本面当先指标已经逐步企稳,而地产和汽车销量仍未见片面好转。

不雅察看2002年以来我国经济库存周期和A股盈利周期,发现两者走势大抵趋同,并且均匀连续三年摆布。我们用工业企业产制品存货同比和PMI原资料/产制品库存掂量存货,可发现自2002年以来我国已经验5轮库存周期,均匀连续39个月,此中补库存和去库存各占1年半摆布。本轮库存周期始于2016年6月,其时工业产制品库存同比、PMI原资料库存、PMI产制品库存别离为-1.9%、47%、46.5%,自18年3月步入去库存阶段,其时三大指标别离为8.7%、49.6%、47.3%,19年3月别离降至0.3%、48.4%、47.0%。无论从回落工夫还是降幅看,去库存阶段仍在停止中,依照历史经历,本轮库存周期将于2019年9月摆布完毕。思考到我国库存周期和A股盈利周期大抵走势趋同,目前A股盈利也仍在下行通道中,大约业绩将在19年三季度见底。

根本面接力棒到底如何?

此外,上市公司一季报已经有预告数据,我们在《中小创利润同比照常负增长——19年一季报预告剖析-20190411》中剖析了,中小板19Q1业绩预告披露率为46.8%,可比口径下中小板的业绩照常在下滑,19Q1中小板全体(不含券商,下同)归母净利累计同比为-31.3%,18Q4/18Q3为-26.1%/6.9%,19Q1创业板全体归母净利累计同比为-13.2%,18Q4/18Q3为-54.8%/1.4%,必要留心的是创业板一季度利润下滑速度比18年年报大幅收窄,源于年报业绩包孕商誉减值而季报不思考。

逻辑二:从当先指标到同步指标的时滞看,根本面未到见底工夫。在《市场反转必要啥信号?-20190220》中剖析过根本面有五大当先指标,别离是社融存量/贷款余额同比、PMI/PMI新订单、基建投资累计同比、商品房销售面积攒计同比、汽车销量累计同比,05、08、12年牛市启动前均随同至少三项当先指标率先企稳。在05年股指见底时贷款余额同比、基建投资累计同比、商品房销售面积攒计同比、汽车销量累计同比率先企稳,在08年股指见底时贷款余额同比、基建投资累计同比、PMI/PMI新订单率先见底,在12年股指见底时五大当先指标均率先企稳。目前五个当先指标中有3个企稳,基建投资累计同比在18/09见底,社融存量同比在18/12见底,统计局PMI 在19/02企稳。

(2)19年一季度工业增多值同比较18年上升。19年一季度工业增多值同比增速为6.5%,高于2018年的6.2%,此中3月工业增多值当月同比为8.5%,创2018年1月以来新高。

今年以来已公布的根本面数据可谓好坏各半,向好的包含GDP、工业增多值、投资、信贷、PMI、重卡销量、一线地产销量等,较差的包含社销、出口、民间投资、全国地产销量等。思考春节错位因素,从季度口径来剖析数据。

目前看来,我们认为牛市第二阶段根本面较难接力,同步指标大约在今年三季度见底,接下来从两个逻辑角度剖析:

(1)19年一季度社销零售增速较18年回落。19Q1社销零售、限额以上零售增速别离为8.3%、4.1%,遭到出产品价格涨幅扩充动员,3月增速别离上升至8.7%、5.1%,仍低于18年的8.98%、5.71%。分品类看,必需出产如食品、服装、日用品等全线上升,而可选出产涨少跌多,尤其是汽车跌幅扩充,19Q1汽车限额以上社销零售增速为-3.4%,而18年为-2.39%。

牛市第二阶段业绩恐难接力,配置上优化构造。拉长工夫看,牛市的恒久逻辑没变,即牛熊时空周期长进入第六轮牛市、中国经济转型和财富构造晋级鞭策企业利润最终见底上升、国表里资产配置偏差A股,但仍要警惕阶段性的颠簸,详见《小心溜车-20190421》。1月4日上证综指2440点至今,上证综指累计涨幅(最大涨幅)为25%(35%),比照历史,上证综指1991-2018年度涨幅均匀值为22%,年化复合涨幅为13%。市场经验三个多月的上涨,牛市第一阶段的估值修复已经较鲜亮,目前全副A股PE(TTM,整体法)为17.7倍,濒临2016年以来均值18.9倍,处于05年以来估值从低到高35%分位。目前看政策微调、将来根本面数据可能重复,市场暂时难以进入牛市第二阶段的根本面接力。

(5)工程机械、一线地产等销售数据向好。一线都会销售面积攒计同比从18年2月低点-53.2%升至19年3月的61.8%,发掘机销量当月同比从19年1月低点10%升至19年3月的15.7%,装载机从-18.5%升至21.2%,起重机从26.7%升至80.9%,推土机从-42.6%升至-3.0%。

3

2

向好的数据包含:GDP、工业增多值、投资、信贷社融、PMI,细分行业如工程机械、一线地产等。详细如下:

从外需看,19年一季度我国出口额累计同比为1.4%,较18年四季度的3.9%略下滑,也不及18年的增速9.88%。并且,海外经济疲软将进一步拖累出口,4月9日IMF发布《世界经济展望呈文》,将2019年全球经济增长预期下调至3.3%,较今年1月预测值下调了0.2个百分点,在全球经济疲软背景下,大约我国出口将遭到拖累。19年1-3月规模以上工业企业利润总额同比增速为-3.3%,仍负增长。回忆工业企业利润总额同比和A股归母净利累计同比,两者走势根本趋于一致,工业企业利润总额累计同比从18年的10.3%大幅下滑至19年一季度的-3.3%,大约A股一季度业绩也不容乐不雅观。

从财政政策看,19年一季度财政支着力度超历史程度,全年往后看大约将放缓。2019年两会期间总理指出今年财政支出凌驾23万亿元,增长6.5%,而19年1-3月累计财政支出达5.86万亿元,较去年同期增长15.0%,占全年支出预算的25%,高于2014-18年一季度财政支出占比均值21%,由此大约今年往后财政支着力度将放缓。整体上,货币、财政等宏不雅观政策偏松的基调和格局未变,但力度上正在微调。

逻辑一:从库存和盈利周期看,根本面未到见底工夫。早在《回落加速的下行后期——2019年业绩展望-20190115》中,我们提出宏不雅观库存周期和微不雅观盈利周期三年一轮回。回忆历史,2002年以来A股经验了5轮盈利周期,均匀每轮盈利周期连续12个季度,5轮盈利周期起止工夫别离为02Q3-05Q4、06Q1-08Q4、09Q1-12Q2、12Q3-16Q2、16Q2-至今,目前A股处在第5轮盈利周期下行期。本轮盈利周期始于2016年中,A股净利累计同比从16Q2的-4.7%升至2017年底的18.1%,ROE(TTM,整体法,下同)从9.4%升至10.3%,2018年以来净利润同比增速初步下滑,至18Q3为10.4%,ROE为10.8%。

以05年下半年、08年四季度、12年12月-13年3月为例,牛市第一阶段后期根本面未跟上,市场回撤时指数回吐了前期涨幅的六成摆布,详见表3。我们认为市场阶段性有调整压力,构造上必要更器重根本面,偏价值类的市场格调更占优,如银行等。2019/1/4以来银行累计涨幅21.0%,在中信一级行业分类中涨幅最低。目前银行板块PB(LF)为0.89倍,处于05年以来自下而上10%的历史分位,而A股整体PB处于05年以来22%的分位。参考19Q1的基金季报数据,银行在基金重仓股中市值占比为4.6%,2010年以来均值为7.6%,因而若市场下跌,银行前期涨幅少,估值低,配置低,回撤风险相对较小。

根本面当先指标企稳,同步指标仍较弱

一般来说,根本面指标可以分为当先、同步、滞后三类指标,当先指标如社融信贷、PMI等,同步指标如出口、企业利润、工业增多值等,滞后指标如CPI等。这源于活动性周期当先经济增长周期,经济增长周期当先于通胀周期,配资网,而此中内在的核心逻辑是1936年凯恩斯的《就业、利息与货币通论》出版后,政府宏不雅观政策逆周期调控初步流行。

核心结论:上证综指2440点以来是牛市第一阶段估值修复,比照历史已经很可不雅观,牛市第二阶段必要根本面接力。目前根本面当先指标大多企稳,同步指标大多仍较弱,且宏不雅观政策已经初步微调。从库存周期、当先指标到同步指标的时滞看,根本面暂时难接力,维持《小心溜车》不雅观点:中恒久乐不雅观、短期慎重。

1

(1)19年一季度GDP增速较18年四季度持平。19Q1我国GDP当季同比为6.4%,较18Q4持平,此中第一财富增速降至2.7%,第二财富升至6.1%,第三财富降至7%。

(3)固定资产投资于18年8月见底上升。固定资产投资累计同比从18年8月的5.3%升至19年3月的6.3%,主要得益于基建和房地产投资上升,基建投资累计同比从18年9月的0.26%升至19年3月的2.95%,房地产投资累计同比从18年12月的9.5%升至19年3月的11.8%。

目前根本面数据好坏各半

依据历史经历,经济当先指标企稳和同步指标企稳之间存在5-9个月时滞,如2005、2008、2012-13年。在05年6月四大根本面当先指标企稳后,06Q1A股净利同比增速见底,滞后9个月,在08年11月三大根本面当先指标企稳后,09Q1A股净利同比增速见底,滞后5个月,在12年2月四大根本面当先指标企稳后,12Q3A股净利同比增速见底,滞后7个月。此次五大当先指标中4个已在19年1月前后见底企稳,参考历史经历,大约业绩见底或将在三季度。

(4)19年一季度全国地产销售面积和汽车销量较18年继续回落。尽管一线都会地产销售回暖,但是从全国来看商品房销售面积连续下滑,19年一季度全国地产销售面积攒计同比为-0.9%,而18年为1.3%。同样,19年一季度汽车销量累计同比为-11.32%,而18年为-2.76%,下滑幅度扩充。

依据Wind测算,目前基金的仓位也已经很高,将来加仓潜力最大的机构投资者将是保险,而保险重仓股中银行占比60%。将来根本面见底上升,牛市进入第二阶段的片面爆发期,会呈现主导财富,05-07年我国处于工业化和城镇化加速阶段,重点开展第二财富,地产链是主导财富,银行为他们提供融资效劳,所以牛市中最强的行业是地产链+银行。而如今我国进入后工业化时代,重点开展第三财富,科技和出产效劳将成为主导财富,而为他们提供融资效劳的是券商,所以此次的主导财富是科技和出产效劳+券商。

(2)19年一季度出口累计同比较18年四季度继续下滑。19年3月出口额当月同比增14.2%,而预期增6.5%,前值降20.7%。由于外贸企业偏差于春季前出口、节后进口,去年春节偏晚对3月出口影响更大,出口基数偏低,导致今年3月出口增速上升。19年一季度我国出口额累计同比为1.4%,较18年四季度的3.9%略下滑,也不及18年的增速9.87%,说明剔除春节扰动后,出口数据仍继续回落。

局部根本面当先指标率先企稳,源于宽松政策环境。在《市场反转必要啥信号?-2019220》中,我们提到参考历史经历,05、08、12年牛市启动前均随同局部当先指标率先企稳,总计五大类,包含社融存量同比/贷款余额同比、PMI/PMI新订单、基建投资累计同比、商品房销售面积攒计同比、汽车销量累计同比。前文我们剖析到,目前PMI、信贷/社融、基建投资等根本面当先指标已经逐步企稳,而地产和汽车销量仍未见片面好转。

不雅察看2002年以来我国经济库存周期和A股盈利周期,发现两者走势大抵趋同,并且均匀连续三年摆布。我们用工业企业产制品存货同比和PMI原资料/产制品库存掂量存货,可发现自2002年以来我国已经验5轮库存周期,均匀连续39个月,此中补库存和去库存各占1年半摆布。本轮库存周期始于2016年6月,其时工业产制品库存同比、PMI原资料库存、PMI产制品库存别离为-1.9%、47%、46.5%,自18年3月步入去库存阶段,其时三大指标别离为8.7%、49.6%、47.3%,19年3月别离降至0.3%、48.4%、47.0%。无论从回落工夫还是降幅看,去库存阶段仍在停止中,依照历史经历,本轮库存周期将于2019年9月摆布完毕。思考到我国库存周期和A股盈利周期大抵走势趋同,目前A股盈利也仍在下行通道中,大约业绩将在19年三季度见底。

- 热门文章排行