公司依托单晶硅材料技术优势

发布时间:2021-02-11 作者:admin 来源:网络整理 浏览:

庸俗拓展单晶硅电极器件,打开更大成漫空间。公司向庸俗延伸硅电极完制品业务,市场空间数倍于硅资料,可达近百亿元。目前硅电极行业仍是海外厂商主导,国内厂商份额较小,且根本都不具备晶体资料消费才华,公司同时具备晶体资料和制品制造才华,配资,劣势鲜亮,将来随着庸俗办法厂商和晶圆厂商对于供应链自主可控的需求日益加强,有望迎来放量。

公司依托单晶硅资料技术劣势,股票配资,进军硅片业务,国产替代空间宏大。半导体硅片为百亿美金大市场,目前主要由海外厂商主导,硅片国产替代空间宏大,随着庸俗国内晶圆厂/存储厂建厂扩产,将为国内硅片厂商带来宏大增永劫机。公司募投8英寸硅片产品,依托单晶硅资料技术劣势,停顿快捷,目前已正式下线,且以市场占比更大、国内厂商技术和份额冲破较小的轻掺为道路,将来有望成为公司的重要增长点。

刻蚀办法用单晶硅电极资料龙头,技术及规模国际当先。公司是刻蚀办法用单晶硅电极资料龙头厂商,其热场设想等多项技术国际先进,老本劣势和盈利才华非常突出,公司在全球刻蚀办法用单晶硅资料市场中占比约为13-15%,全球当先。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,配资,据此操纵盈亏自傲,风险自担。

投资建议:大约公司2020-2022年归母净利润别离为0.82亿、1.20亿、1.60亿元,对应2021年2月10日收盘价PE别离为66倍、45倍、34倍,思考到公司为半导体办法关键零部件耗材的稀缺标的,我们赐与“审慎增持”评级。

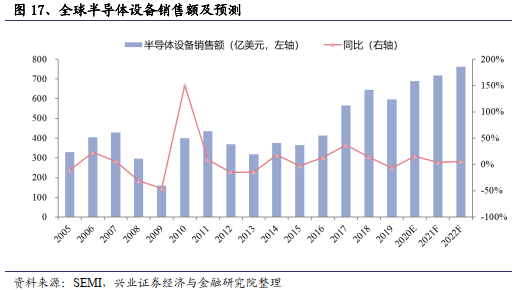

半导体行业景气度上行,单晶硅电极资料增长可期。硅资料业务受行业景气度影响较大,目前半导体行业景气上行,且在5G、新能源汽车等驱动下将来有望维持高景气度,公司硅资料业务有望受益,实现较快增长。

- 上一篇:这就是为什么昨天说

- 下一篇:也就是说不参加配股就白亏9%

- 热门文章排行