主要是由于人员数量增长和研发投入加大导致

发布时间:2022-05-24 作者:admin 来源:网络整理 浏览:

导读:刷屏的海康威视,到底是个什么样的公司?...

22日开盘,海康威视股价迫临跌停板,简直是今年最低程度。

半天工夫内,股票成交115.83万手,成交额29.65亿元,已超过自2018年11月2日以来的全天成交量。

随后,公司股价在放量成交下被迅速拉起,收盘跌幅收窄至5.54%。

毕竟发生了什么?

01

海康威视被“断供”?

今早《环球时报》称,海康威视可能遭遇美国供应商“断供”。

对此,海康威视方面对多家国内媒体公开回应称“暂时没有接到音讯”,因为器材不只来自美国,还有东南亚等国家。并且即使美国断供芯片,也可以用其他商业技能花样来补足,不会孕育发生影响。

02

股价一路下挫,谁在看好?

自从4月以来,海康威视的股价就一路下挫。若以4月2日的37.24元高位计算,该股迄今已累计跌去30%,其吸引力对公募基金等机构而言自不必多说。

此外思考到游资通常很少介入白马股的短线博弈,推测本日上午海康威视的大幅反弹,其暗地里推手应粗略率为国内机构。

据统计,截至今年一季末,海康威视共被182只公募基金主动持有,持股总量约3.33亿股,占股票畅通股本比例的3.97%。

从基金公司看,旗下基金主动持股较多的,均为主动打点才华较强的机构。

此中东方红资管持股最多,旗下25只基金持有约1.6亿股;易方达基金旗下14只基金持股5031.25万股;别的嘉实基金、汇添富基金、兴全基金、广发基金旗下基金主动持股也均凌驾1000万股。

由林鹏打点的东方红睿丰持股3427.42万股;由易方达基金张坤,兴全基金董承非和汇添富基金劳杰男打点的基金也均持有不少海康威视,51配资网,而这几位均是公募基金届赫赫有名的基金经理。

无论从基金公司角度,还是从基金及基金经理的角度,说海康威视是机构“爱股”都不为过。在早盘大跌时,脱手买入的应粗略率也是国内的公募机构等。

03

净利润初度下滑,问题在哪?

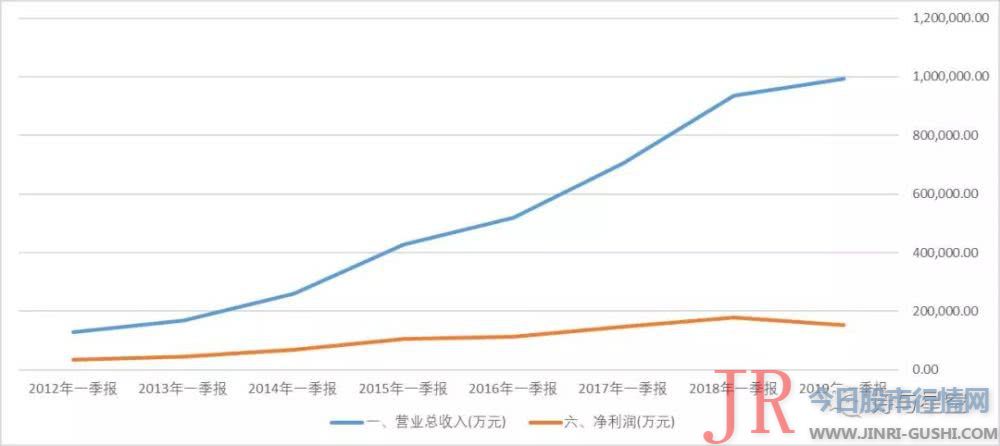

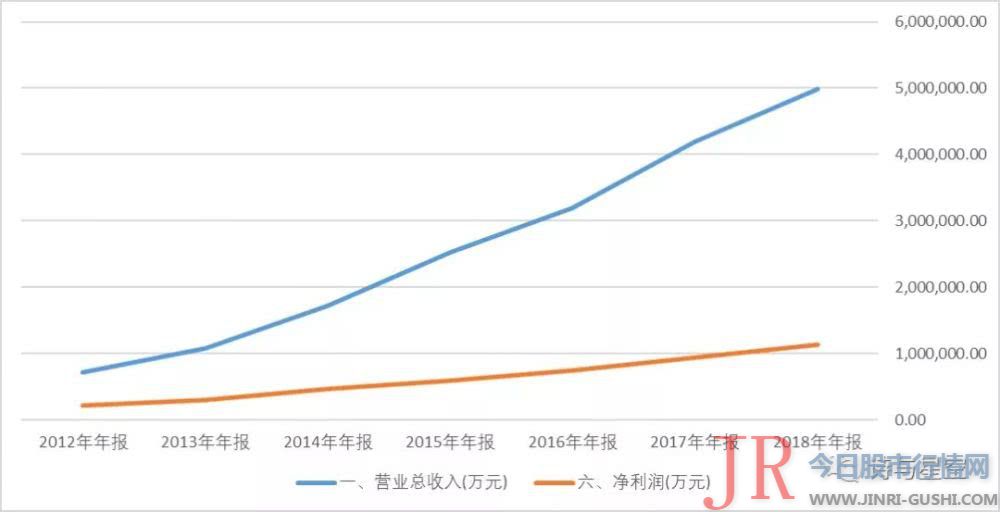

4月19日,海康威视发布了2018年年报和2019年一季报。2018年实现营收498.37亿元,同比增长18.93%;归母净利润113.53亿元,同比增长20.64%。

2019年一季度实现营收99.42亿元,同比增长6.17%;归母净利润15.36亿元,同比下滑15.41%。

此中最关键的数据是一季报数据,公司上市以来,初度呈现一季度净利润下滑的状况,也让众多投资者忧心忡忡。

以至有媒体打出了“九年首亏”的标题问题,实际上并非吃亏,只是净利润呈现了下滑罢了,照常有15.36亿的季度利润,这在已经公布一季报的3600多家a股上市公司中排名第77位,实力还在,只是出了问题。

用2019年的一季报和2018年的一季报利润表做了个具体比照,最主要的差别是打点费用(含研发费用)比上年多了4亿摆布、销售费用多了1个多亿,其余指标根本和营收同步增长或者根本保持不乱。

对此,海康威视在说明会上解释,主要是由于人员数量增长和研发投入加大导致。

有一点是确定的:假如一家公司真的没有将来,必定不会大规模的扩产增多员工及研发投入。所以从这个角度看,公司的将来是有潜力的,同时,风险并存。

04

对于海康,投资者有几点担心

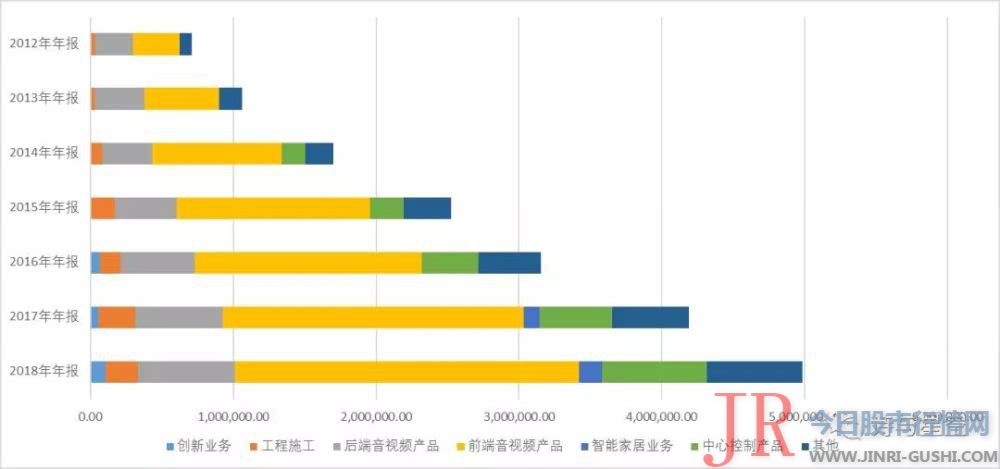

海康的传统业务是政府和企业级的安防系统成立,尤其是交通部门的竞争,让海康威视在AI识别方面的技术实力十分突出。

近年来,依据零售行业对客户行为剖析的迫切需求,最好的期货配资网,基于安防摄像头的大数据处置惩罚惩罚计划,成了海康、大华们的先天劣势。

公司的毛利率常年凌驾44%,即即是在净利润下滑的2019年一季度,毛利率简直不乱。说明公司的核心产品合作地位照常牢不成破,原有领域的护城河相对稳健。

别的,公司新斥地的业务也开展不错,好比智能家居业务,2018年的营收凌驾16亿,此中的核心产品是面向家庭客户的智能摄像头。

那么,投资者的担心在哪?

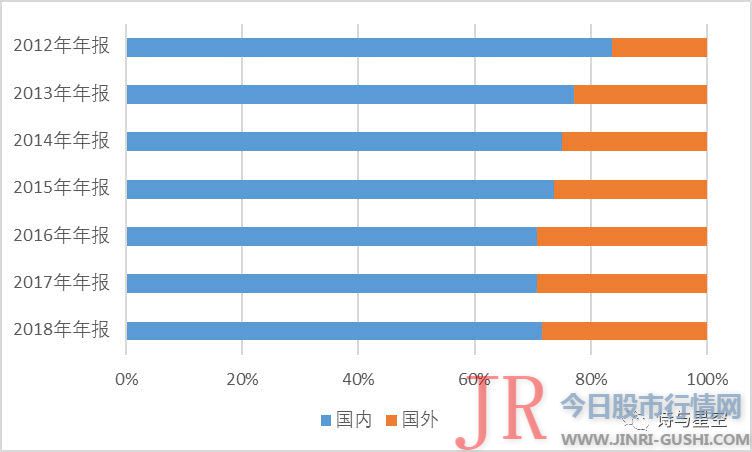

1、海外市场的不确定因素

来自深交所互动易信息显示,海康威视2018年度全年境外营收占公司总营收的28.47%,此中美国市场业务占境外业务的20%摆布。

世界场面地步幻化莫测,最近形势比较复杂,公司一度扩张的海外业务增幅也有鲜亮的下滑。

2、芯片之困

海康威视的高端摄像头,接纳的进口芯片,也是投资者最为担心的局部。

在深交所互动易的公开信息板块上,有投资者向海康威视董秘提及芯片问题,公司答复称,国内芯片供应商已在行业占主导。

对于上述风闻,招商证券电子行业剖析师鄢凡、方竞也评论称,经验前期多轮的贸易纠纷洗礼,海康威视等龙头对于相关问题也有必然的预案筹备。

1、自去年以来,51配资,核心芯片的国产替代就在加速推进。此中 IPC 办理器已经根本实现国产化,华为海思已成为全球第一大 IPC 办理器供应商;存储器芯片供应链以日韩为主;

2、目前海康大华愈加偏重于边沿域智能化业务,由于边沿域主要做推理,性能要求相对较低。据财富链调研理解,公司采购最多的产品为英伟达的JETSON 系列GPU。

国产 AI 芯片厂商在推理端已具备完善的产品组合,可以对英伟达等国际厂商造成替代。即便禁运,对海康威视等龙头厂商影响不大。

3、效劳器是充裕合作的市场,以海康威视为例,公司尽管有本人适用于特殊场景的产品,但并未将其作为开展标的目的,更多是让客户间接向效劳器厂商采购,影响亦有限。

- 上一篇: 大盘 再难有新低了

- 下一篇:核桃编程CEO曾鹏轩:少儿编程并非五环内科目

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 5 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 6 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳