该供应商成立于2015年

发布时间:2022-05-23 作者:admin 来源:网络整理 浏览:

导读:创业板3过3上市委会上深扒公司往事...

决策主力记者:文多 决策主力编纂:魏官红

3月最后一天,3家冲刺创业板IPO的公司全副过会。创业板上市委2021年第19次审议会议成果显示:开勒环境科技 上海 股份有限公司 以下简称开勒环境 、厦门嘉戎技术股份有限公司 以下简称嘉戎技术 、张家港海锅新能源配备股份有限公司 以下简称海锅股份 全副合乎发行条件、上市条件和信息披露要求。

会上,除了对这3家公司的连续运营才华停止了问询,上市委还对3家公司的往事停止了一番“深扒”。

开勒环境主要处置惩罚HVLS风扇的研发、消费、销售、装置与相关技术效劳。这种风扇即“High-Volume,Low Speed”风扇,主要是指一种风量大、转速低 转速一般为100转/分钟以下 的大型风扇。

会上,公司被问及四个方面的问题,别离波及连续运营才华、创新才华、会计原则和历史问题。

此中比较出格之处是,开勒环境自称2019年便已占到市场份额的17.23%,反而让上市委方面质疑这“能否说明总体市场规模不敷”,乃至对公司的连续运营才华构成严峻倒霉影响。

公司招股书 上会稿,下同 显示,这个占到市场份额17.23%的说法,是基于赛迪参谋的相关数据以及公司本身的销售数据。招股书中称,赛迪参谋相关数据显示,2019年HVLS风扇国内市场规模约13.33亿元,而这一年公司HVLS风扇产品境内销售收入为2.30亿元,由此得出市场份额达17.23%的结论。高市场份额的另一个起因是,国内HVLS风扇行业其他厂商销售规模相对较小,市场份额亦相对较小。

对于将来的市场发力点,在招股书中,开勒环境提到本身正在开拓开展中国家市场,且已在印度、墨西哥设立子公司。截至2020年上半年,期货配资网,公司的境外收入已经占到了主营业务收入的20.27%。

在问询中,另一个特另外问题缘起于前几年的往事。2016年12月和2018年3月,开勒环境收购了欧比特(300053)股权。据披露,欧比特(300053)原股东与开勒环境及实际控制人、董监高、核心技术人员等关联方、主要客户或供应商之间,是“不存在关联关系或其他利益安排”的。

但上市委提到,此结论未获得欧比特(300053)原股东——即高利亲和周燕确实认。上市委要求说明此二人不予确认的起因,并且,在当事人不予确认的状况下,报告资料披露上述结论的按照、起因与合理性。

在招股书中,这一问题没有被明确答复。而会上开勒环境又是如何解释的,我们也无从得知。

嘉戎技术是一家以膜分别配备、高性能膜组件等产品的研发制造与应用技术为核心,为客户提供高浓度污废水办理及清洁消费综合处置惩罚惩罚计划的企业。

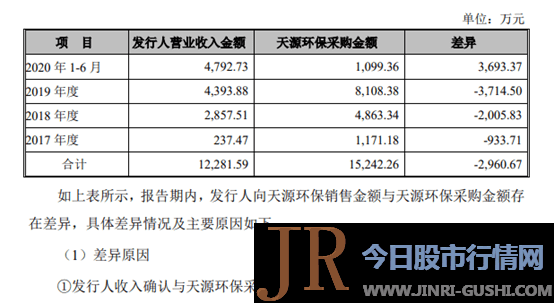

嘉戎技术会上也被问了四组问题,此中比较有意思的是第四条。自2018年初步,嘉戎技术不停有个大客户——武汉天源环保股份有限公司。

巧的是,这对生意搭档都在冲刺创业板。不巧的是,他们披露的彼此销售/采购金融纷歧样,并且差距还挺大。

2017年至2019年及2020年上半年,嘉戎技术向天源环保销售的金额别离为237.47万元、2857.51万元、4393.88万元及4792.73万元,51配资,而天源环保招股说明书披露,同期向发行人采购的金额分为1171.18万元、4863.34万元、8108.38万元和1099.36万元。

在招股书中,嘉戎技术解释称,差此外起因在于两家“确认工夫性差别”,以天源环保采购确认工夫及嘉戎技术收入确认工夫的工夫差别为例,二者相差了一年。

不过上述说明似乎还不够,嘉戎技术会后还需继续增补披露与天源环保同期销售、采购数据存在较大差此外起因。

在历史往事方面,嘉戎技术2019年的一起收购遭到了上市委的存眷。碟特膜技术于2018年设立,其实际控制人王如顺时任嘉戎技术董事、总经理,也是嘉戎技术的独特实控人之一。嘉戎技术于2019年5月收购碟特膜技术100%股权。上市委要求嘉戎技术说明碟特膜技术的设立背景,以及“收购创立仅一年的碟特膜技术的起因、合理性以及定价的公道性”。

海锅股份主要处置惩罚大中型配备专用锻件的研发、消费和销售,产品宽泛应用于油气开采、风力发电、机械配备以及船舶、核电等领域,股票配资,

作为钢材庸俗企业,海锅股份的原资料为差异型号、规格的特钢,公司被问起的问题也紧扣当下市场热点。

好比,上市委要求公司说明“碳达峰、碳中和”对本身的影响,以及在近期“钢材价格发生较大幅度的颠簸”背景下,牵扯到公司的机制问题。

从会后海锅股份需披露的事项来看,上述事项对公司有明确影响。好比,对“碳达峰、碳中和”,公司必要增补披露此事对其将来业绩的严峻影响,并且是在“出格风险因素”中披露。

由于海锅股份间接资料占主营业务老本的比重较高,定价接纳老本加成形式,仅与极少局部客户在框架协议中约定了价风格整机制,而如上所述,近期钢材价格又发生了较大幅度的颠簸,因而公司还必要在“出格风险因素”中增补披露:大局部订单无调价机制面临的风险敞口;近期钢材价格上涨对发行人履行订单带来的风险。

在历史问题上,海锅股份的问题来自其供应商盛源热办理。该供应商创立于2015年,为海锅股份关联方。2016年,海锅股份实控人之一的盛雪华,认购了盛源热办理新增注书籍钱30万元,2019年,盛雪华将其持有的全副30万元认缴出资 实缴0元 零对价转让。在呈文期内,盛源热办理作为海锅股份主要外协供应商,外协价格高于其他主要供应商,也高于雷同地域的可比公司。

海锅股份因而被要求说明与之相关的多个问题,此中最间接的一个方面是:双方关联交易价格的公道性,能否存在垫付老本、输送利益等情形。

今天股市行情网

- 上一篇: “这是一场精彩的比赛

- 下一篇:他们承担了非常强的国际化使命

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 5 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 6 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳