医保总支出不会减少

发布时间:2022-05-22 作者:admin 来源:网络整理 浏览:

导读:首个国产抗癌药PD-1获准上市波及公司下周登陆H股...

首个国产PD-1单抗获准上市!

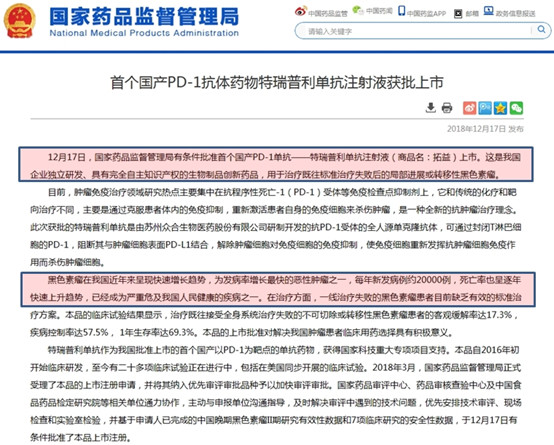

12月17日,国家药品监视打点局有条件批准首个国产PD-1单抗——特瑞普利单抗打针液 商品名:拓益 上市。

从3月8日递交上市申请,到以优先审评方式获批,第一家国产PD-1的中国上市审批过程历时逾280天。

首个国产PD-1上市在即

12月17日,国家药品监视打点局有条件批准首个国产PD-1单抗——特瑞普利单抗打针液 商品名:拓益 上市。这是我国企业dl研发、具有完全自主常识产权的生物成品创新药品,用于治疗既往规范治疗失败后的部分停顿或转移性黑色素瘤。

依据国家药品监视打点局发布的音讯显示,目前,肿瘤免疫治疗领域钻研热点主要集中在抗步伐性死亡-1 PD-1 受体等免疫查抄点克制剂上,它和传统的化疗和靶向治疗差异,主要是通过按捺患者体内的免疫克制,从头激活患者本身的免疫细胞来杀伤肿瘤,是一种全新的抗肿瘤治疗理念。

这次获批的特瑞普利单抗是由苏州众合生物医药股份有限公司研制开发的抗PD-1受体的全人源单克隆抗体,可通过封闭T淋巴细胞的PD-1,阻断其与肿瘤细胞外表PD-L1联结,解除肿瘤细胞对免疫细胞的免疫克制,使免疫细胞从头阐扬抗肿瘤细胞免疫作用而杀伤肿瘤细胞。

黑色素瘤在我国近年来出现快捷增长趋势,为发病率增长最快的恶性肿瘤之一,每年新发病例约20000例,死亡率也呈逐年快捷回升趋势,已经成为重大危及我国人民安康的疾病之一。

在治疗方面,一线治疗失败的黑色素瘤患者目前缺乏有效的规范治疗计划。本品的临床试验成果显示,治疗既往蒙受全身系统治疗失败的不成切除或转移性黑色素瘤患者的客不雅观缓解率达17.3%,疾病控制率达57.5%,1年保留率达69.3%。本品的上市批准对处置惩罚惩罚我国肿瘤患者临床用药选择具有积极意义。

特瑞普利单抗作为我国批准上市的首个国产以PD-1为靶点的单抗药物,取得国家科技严峻专项项目撑持。本品自2016年初初步临床研发,至今有二十多项临床试验正在停止中,包含在美国同步成长的临床试验。

此中,苏州众合生物医药股份有限公司为新三板企业君实生物全资子公司。公司此前公告暗示,其是第一家就抗PD-1单克隆抗体向CDA提交IND申请和NDA的中国公司,也是国内首家就抗PCSK9单克隆抗体和抗BLyS单克隆抗体获得CDA的IND申请批准的中国公司。

君实生物下周登录港股

IPO规模或超30亿

君实生物自5月30日至今不停停牌,公司暗示因存在“波及必要向有关部门停止政策咨询、计划论证的无先例或存在严峻不确定性的严峻事项”。

目前公司在新三板市场市值为129亿元,停牌前股价为21.41元人民币。

值得留心的是,依据港交所信息,君实际生物将于下周一 12月24日 正式登陆港股。

12月11日,君实生物公告,公司拟港交所上市并发行股票,出售价格在19.38-20.38港元/股之间,国际配售1.43亿股,香港出售1.59亿股。

依照计算,君实生物这次方案募资约30.80亿港元至32.39亿港元。据中金在线音讯,君实生物这次IPO方案将约65%所募资金用于研发药品及商业化。

君实生物公布的数据显示,2018年前三季度,公司实现营业收入199万元,实现归属于挂牌公司股东的净利润为吃亏4.35亿元,当期研发费用为3.49亿元。2017年,公司实现营业收入5450万元,实现归属于挂牌公司股东的净利润为吃亏3.17亿元,当期研发支出金额为2.67亿元。2016年,公司实现营业收入594万元,实现归属于挂牌公司股东的净利润为吃亏1.35万元,当期,公司的研发投入金额为1.18亿元。

值得留心的是,君实生物此前暗示,与传统肿瘤治疗方法比拟,免疫治疗是一种全新抗肿瘤治疗理念,目前国内尚未普及。由于肿瘤患者和医生对单抗药物安详性和疗效还缺乏理解,因而,51配资,潜在肿瘤患者和医生可能更倾向于选择传统的规范疗法;其次,由于免疫疗法昂贵的治疗费用,肿瘤患者可能选择放弃免疫疗法而使用传统疗法。因而,药品上市存推广风险。

国产PD-1第一梯队名单已诞生

目前,PD-1单抗在肿瘤治疗市场广受存眷。

广发证券(000776)罗佳荣研报,在恶性肿瘤免疫治疗方面,目前的CTLA-4、PD- L 1单抗克制剂都是通过将这种协同克制信号阻断,使T细胞正常活化进而阐扬免疫正常的免疫应答革除恶性肿瘤细胞。

不过,尽管CTLA-4克制剂很早上市,然而其后续在如晚期肺癌等多种癌症的临床开发中以失败告终;PD- L 1单抗克制剂却在多种肿瘤中疗效显著,是免疫治疗开展至今最耀眼的明星产品。

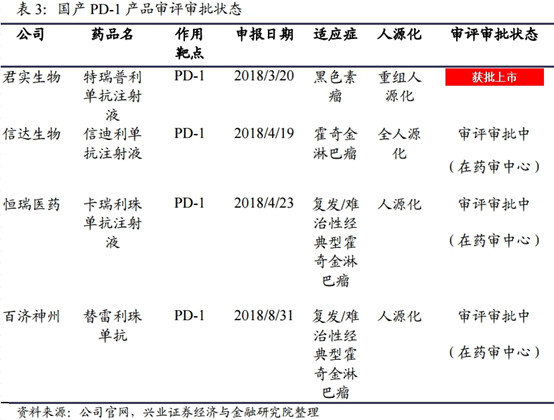

据兴业证券(601377)孙媛媛、徐佳熹研报,早在2018年12月3日,Insight数据库显示,君实生物的PD-1单抗JS001 特瑞普利单抗打针液 在CFDA解决状态变换为“在审批”。

这次通过审批,意味着该种类成为继BMS和默沙东后的国产PD-1第一梯队产品,抢占先发劣势。

兴业证券(601377)研报剖析,目前,国内市场根本造成4 跨国药企:百时美施贵宝、默沙东、罗氏、阿斯利康 +4 本土创新药企:恒瑞医药(600276)、君实生物、信达生物、百济神州 的合作格局。

除了君实生物,国内企业中,信达生物、恒瑞医药(600276)、百济神州的相关产品均在审评审批中。

而据今天股市行情网,面对宏大的市场需求,目前已有凌驾20个国产PD-1/L1单抗向监管部门提交了临床或注册申请。在业内人士看来,这个赛道合作已经很剧烈。

市场规模逾百亿

价格“天花板”已造成

君实生物本次报告适应症为黑色素瘤,其同类药品此前已经上市。

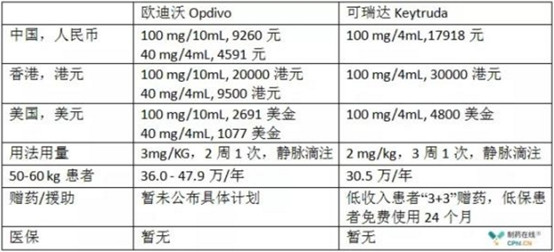

据兴业证券(601377)孙媛媛、徐佳熹研报,同类药品中,默沙东的Keytruda于2018年7月26日获批中国上市,9月19日在2018年CSCO学术年会上公布中国销售价格17918元/100ml,为全球最低价,并参预慈悲赠药流动 买三赠三,最长不凌驾24个月 ,随后一个月内Keytruda实现1.5亿元销售收入;可见中国市场前景宏大。

别的,上海医药(601607)公布的2018年三季报显示,呈文期内公司与默沙东中国就PD-1重磅新药可瑞达 Keytruda 签署产品战略竞争协议,将目前中国国内上市的两大PD-1新药的全国总代资格均收入囊中,截至呈文期末公司分销欧狄沃 Opdivo 销售收入为1.9亿元,分销可瑞达销售收入为1.5亿元。

依据中康CMH的数据,我国黑色素瘤用药市场近几年保持增长趋势,2016年的市场规模约为140亿元,同比2015年增长了12.0%,占整个肿瘤市场10.8%的份额。

另据广发证券(000776)研报测算,仅在国内肺癌领域,PD- L 1单抗克制剂市场空间在150亿元-170亿元。

今天股市行情网援引业内人士剖析,潜在的国产PD-1药物的呈现,让默沙东、施贵宝不谋而合地拉低了PD-1的“起步价”。

文章援引市场剖析认为,外企降价销售,就是为了快捷抢占国内市场,挤压后面获批上市公司的空间,但是目前PD-1的空间还是十分大,短期内应该是大家都有开展时机,难以造成一两家绝对把持地位。

制药在线也发文暗示,目前已有PD-1抗体开售,给本当地货品带来宏大压力。

兴业证券(601377)研报认为,PD-1单抗将来的赢家和行业参预者并不会太多,先发劣势会比较鲜亮,后来者必需寻求差别化的临床价值才有可能分羹,可能更多会在结合用药环节寻求新冲破。

医药股12月风波一直

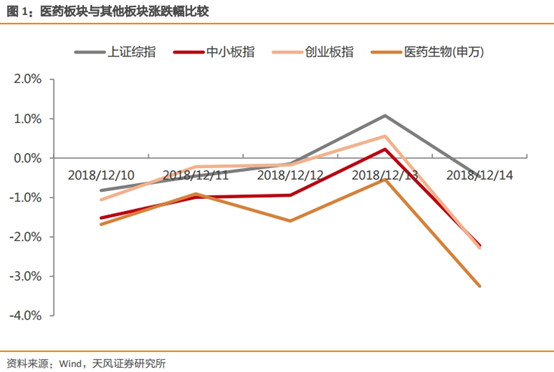

君实生物PD-1单抗获批的音讯无疑将对医药行业造成利好。而自12月以来,a股市场医药板块已间断震动。

国家医疗保障局办公室、财政部近日印发《欺诈骗取医疗保障基金行为举报奖励暂行法子》。文件称,波及定点零售药店及其工作人员的欺诈骗保行为包含,盗刷医疗保障身份凭证,为参保人员套取现金或购置营养保健品、化装品、生活用品等非医疗物品的。

再加上同仁堂(600085)“蜂蜜事件”影响,周一 12月17日 A股医药板块承压。

周一 12月17日 ,沪深两市集体低开,随后一路单边下挫,三大股指再度破位下杀。截止收盘,股票配资网,上证综指收涨0.16%报2597.97点,最低探至2573点;深证成指跌0.48%报7592.65点,创业板指跌0.86%报1299.17点,万得全A收跌0.13%。两市成交不敷2400亿元,量能再度萎靡。

此中,今天股市行情网二级行业指数显示,当日制药板块、医药生物板块别离下跌1.26%和1.17%,跌幅居前。

12月6日,4+7带量采购预中标成果公布,当日收盘,多只医药股跳水,整个板块市值间接蒸发1300亿元摆布。

兴业证券(601377)发布的研报认为,这次国家药品带量采购影响深远,计划对仿制药企业估值的影响要大于业绩的影响。

不只如此,带量采购巨幅降价对行业自信心的打击还未撤销,国家版辅助用药目录又提上议事日程。

上周,国家卫健委发布《关于做好辅助用药临床应用打点有关工作的通知》,要求各省以通用名依照使用金额,上报辅助用药目录 不少于20个 ,再由国家卫健委制定全国辅助用药目录。

安然证券叶寅研报剖析,在医保控费的大背景下,限制辅助用药已经不是新颖事,之前已经有40多个省市发布了处所性的辅助用药监控目录。从目录种类来看,以中药打针剂、免疫调节剂、代谢调节剂为主。对于纳入辅助用药目录的种类,51配资,将面临限制使用、降低医保报销比例等门径,市场前景堪忧,建议回避辅助用药相关领域。

不过呈文认为,对于医药行业依然不必过度颓废,医保总支出不会减少,只是构造性调整,必将诞生构造性时机。

天风证券郑薇、杨烨辉研报也认为,在宏不雅观经济压力和国家医药政策的双重压力下,医药板块估值连续下降,带量采购政策的影响也在连续扩充。随着市场情绪逐步的回归理性,医药板块也有望迎来超跌后的反弹时机。恒久来看,具备创新才华,标准水平更高的龙头企业开展恒久价值不乱。

展望2019年医药市场

针对2019年A股医药板块走势,安然证券叶寅研报剖析,医药行业经过2016、2017以及2018下半年的调整,当前估值仅有20倍 对应2019年 ,处于历史性的低位,老龄化背景下医疗需求不变增长,医药行业依然具备很强的投资性价比。

中信建投(601066)研报判断,创新药粗略率将来是头部企业的盛宴。

呈文认为,国内加速创新药审批力度,过去两年国内与全球创新药获批工夫差在鲜亮缩小,展望将来2年,重磅新药简直都来自跨国公司及国内创新药头部公司。综合思考将来创新药层面的合作格局、融资难易水平、优异临床资源的约束等因素,将来头部企业的劣势将会进一步凸显。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 5 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 6 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳