为此跳楼的大学生、卖房还钱的父母已经太多

发布时间:2022-05-21 作者:admin 来源:网络整理 浏览:

导读:原创个人可以破产了!欠的钱真不用还了吗?几个要点得看懂...

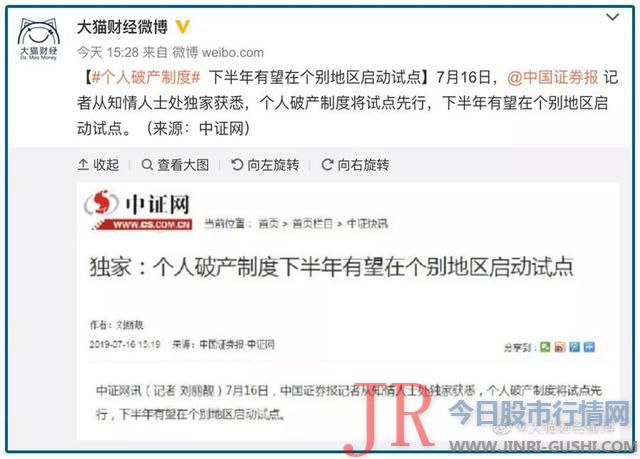

01 昨天,发改委发了个文件《加快完善市场主体退出制度厘革计划》,里面重点提到了两点,一是“僵尸企业”怎么清退,二是分步推进建设自然人破产制度,最终建设片面的个人破产制度。

中证报随后解读到:个人破产制度下半年有望在个别地区推行。

音讯即时刷屏,个人真要是破产了,欠的那些债是不就真的不用还了?

这里面门道还是很多的。

02 提到个人破产,大家最相熟的可能就是香港艺人钟镇涛了,曾经的温拿五虎之一,因为投资失败又娶了个败家媳妇,个人债务很快累积凌驾2亿港元,2002年7月,他向法庭申请破产,同年10月法庭发表破产令,于2006年10月17日届满。

在破产的4年中,钟镇涛名下没有房子、没有车子,不能自费出国旅游,也不能买名牌,以至连两个孩子的教育经费都是好友陈百祥扶助的,全副收入交给受托人打点,每月服装、剪发费用不凌驾800港元,饮食不凌驾3000港元……反正就是跟豪华生活说拜拜。

在传统中国人的不雅观念里,总觉得“破产”是一个很丢人的事情,不过在英美法系中,破产的意义在于它是一种信誉修复机制,法律上认可了你没有还债的才华,债主不会再找你了,什么暴力催收啥的,统统违法,你可以从头建设信用,再次出发,这跟传统的父债子偿、夫债妻偿不同很大。

所以你看钟镇涛,破产期限过了之后,又依靠本人的努力和才华很快年入超千万,过上了充足的生活。

破产这事,视角差异看法差异:

● 从债主的角度看,本人的钱没法全要回来,所以那些欠债的有逃躲债务的嫌疑;

● 而从欠债人的角度看,破产制度让公司和个人都有“退出”和“重启”的时机,比较会操作规则的,好比特朗普就有四次公司破产的履历,每次都胜利重组了债务,甩了旧负担,本人的钱也越挣越多。

03 破产制度可以让市场主体有更多的安详感,说白了是一种有限责任。

不过学界不停调侃我们的的破产制度是“半个”制度,有企业破产而没有个人破产。

年初,最高人民法院发布《第五个五年厘革纲要》,此中提及“钻研鞭策建设个人破产制度”,引起了宽泛存眷。此次发改委继续发文,表白这个制度的推出只是工夫问题。

为什么个人破产这么急切了呢?

核心起因是因为执行太难了。

难到啥水平呢?这么说吧,猫哥有个好友为此出了本109万字的专著,艰深复杂艰涩,竟然销量很好,买单的预计都是实务中操纵不顺利的主儿。

确实这样,很多官司,法院判了但是执行太难。

依据最高院工作呈文,执行案件中,约43%的案件为“执行不能”案件,也就是说被执行人完全迷失履行才华、经核查确无财产可供执行,客不雅观上不具备执行条件,即使法院穷尽一切门径,也无奈实际执行到位。

通俗点说,他欠了你的钱,但是无产可执行,于是这个判决就成了僵局。

● 法院鞭策不下去,债主老觉得法院无能,以至觉得他们袒护欠债的人;

● 而欠债的人债务缠身,根本也没有任何“从头初步”的时机,很多债务等得花儿都谢了,到最后都是没尽头的烂摊子。

法院无法只好把这些人列为“老赖”,并限制了他们的很多权益,不让坐飞机,限制坐火车等等,最好的股票配资网,这样的人很多,但是前面说的这些问题一点没处置惩罚惩罚,因为很多人真的不想赖账,是真没钱。

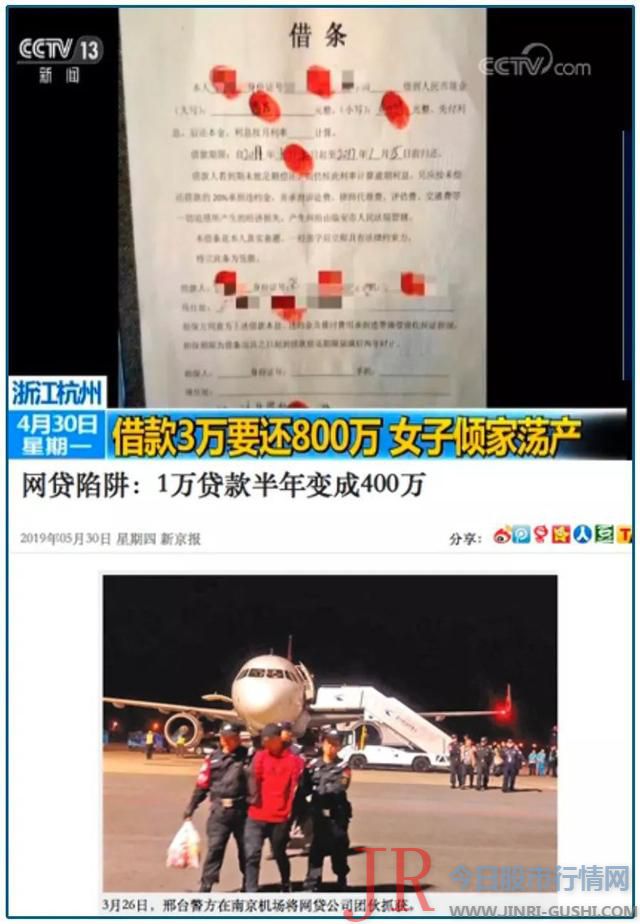

并且这几年,因为互联网金融开展迅速,以前不为人知的催收行业初步爆发,各种暴力催收花式上演,逼得不少人跳楼自杀,配资,妻离子散。

很不正能量。

04 面对“僵尸企业”和“一贫如洗”的自然人,很多案子基本终结不了,想清理这些问题,个人破产就是可选择的政策。

并且,将来个人债务恶化的风险还是挺高的。

● 好比,因为疯狂炒房,一些人从本该用于出产的信誉卡中套现去炒房,从央行的呈文中也能看出,信誉卡逾期半年未偿信贷总额 797.43 亿元,此中很多人都是以贷养贷,基本经不起任何的风吹草动,一不当心现金流就断了。

● 再好比,无处不在、无孔不入的现金贷,除了一堆割韭菜公司,金融机构、身世名门的大公司根本也都无一例外的规划了贷款业务,卖手机的有,送外卖的有,搞游览的也有,因为这玩意切实是太挣钱了,动不动就是凌驾80%的毛利,那些厉害的公司,砍头息、手续费,轻易算算都是高利贷,贷几万花几百万的案例切实太多。

为此跳楼的大学生、卖房还钱的父母已经太多,个人破产,实践上制止让一个人的悲剧成为一家人的梦魇。

参考企业破产,个人破产将导致三个根本的成果:

1 清算,这个人的现有全副财产将被用于归还债务。

有些人说个人破产让炒房者肆无忌惮,其实还挺难的。综合各国个人破产制度来看,一旦破产,可以生存维持根本生活的必须品,其他的所有财产停止拍卖以清偿债务。炒房的人破产了,他的房产也将被用来还债,得不偿失了。

2 护卫,破产者将被全副或局部罢黜剩余债务;

3 限制,破产者在若干年内的出产会严格受限。

好比在香港,破产人也不得有任何高出产行为,在信贷出产凌驾100港币时,应当事先向对方告知其破产人的身份。在美国,破产人在破产期间,生存的房产不能凌驾1.5万美圆,汽车不能凌驾2400美圆,生活必须品单价不能凌驾400美圆。

05 很多人担忧,一旦个人可以破产,那很多人会不会借此逃躲债务?这么想的人必然不在少数!

这就牵扯到另一个问题:为什么我们直到如今才思考推出个人破产制度?

答复这两个问题,都可以从信誉体系动手。

以前为啥不推行?

因为那时候我们的个人信誉体系依然是以银行为主,对个人信誉没有整合打点才华,所以可能呈现的成果就是,一些失信人的生活比守信人可能还好,那时候假如允许个人破产,预计会导致大量的歹意破产的孕育发生,社会影响顽劣。

这些年金融机构裁减了很多柜员,引入了很多科技人才,大数据应用到个人信誉打点上,让避债、逃债越来越难、老本越来高了。

说白了,对个人破产有打点技能花样了,固然推出的机会也就成熟了。详细怎么管还必要期待细则,不过我们应该会参考各国的好经历,不会让制度滥用,不会让个人破产成为一件光彩和轻松的事情。

经历是什么呢?我们可以感受下,一旦裁定个人破产:

1 要拍卖本人的所有财产包含房子等全副财产停止还债,任何瞒哄、转移、沉没等行为都是违法行为,可能会取消你的破产申请,期货配资,意味着你还得继续还债;

2 负债真的都免了吗?想简略了。

大都国家都在个人破产后设定了3到6年的监管期,在这一期间,所有的收入都要蒙受破产打点人的严格监管,大局部要交予法院指定的委托人用于归还之前的债务,只要规定的少局部可以本人使用和出产,以保持最低的生活程度。

并不是很多人以为的那样一分钱都不用还了,只要过了监管期,剩余债务才会豁免。

3 可能长达十年的破产信誉。

个人破产记录会在判决生效后的长达十年的工夫内生存在破产人的信誉记录里,这意味着,在这段工夫里不能使用信誉卡、不能从银行取得贷款。

4 一个信誉健全的国度,这也意味着你可能很难就业。

许多好的公司、收入高的公司不会乐意聘用破产人,他们会很器重你的个人信誉,所以信誉受损的破产人就业会遭到限制。

5 破产还债期内破产人不能停止任何高出产行为,不然可能会被法官认定破产人可能瞒哄破产前资产,一旦认定将遭到严厉的惩罚。

看起来老本还是很高的,所以还是努力吧,不要成为一个破产的人,人生不是电脑,没有那么轻易就可以重启。

- 上一篇:来自党政军方面收入比重逐年提升

- 下一篇: 武汉市金融工作局副巡视员魏森表示

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 5 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 6 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳