凭借之前积累的用户数据

发布时间:2022-05-20 作者:admin 来源:网络整理 浏览:

导读:慕尚GXG明起正式公开招股:时髦男装赚钱时刻降临了吗...

据ipo早知道音讯,慕尚集团控股有限公司将于明天起正式公开招股,这意味着,领有GXG等男装品牌的慕尚集团将于将来两周内正式挂牌港交所。

排版 | C叔

近三年内,承平鸟(603877)、拉夏贝尔(603157)等服装品牌相继在a股上市,但盈利表示似乎没有亮点。就股价走势来说,承平鸟过去一年下跌了63%,拉夏贝尔下跌了72%。

在香港市场,此外一家服装公司却在过去一年迎来大涨:波司登(03998.hk)的市值已上涨两倍。

因而,慕尚集团的业绩增速如何成为投资者存眷焦点。

据慕尚招股说明书显示,2018年中国时髦男装市场的市场份额占整体男装市场约21%,占服装市场约7.5%。以零售总收入计,慕尚于2018年在中国时髦男装市场的占有率约为3.3%,全国排名第二。

作为慕尚集团核心男装品牌,GXG以其超快的开展速度为投资者所知。2016年起至今,GXG的线上销售成效间断发明了高光时刻,2016年和2018年双11都取得了淘宝男装品牌销售额第一。

时髦男装:更易切入的市场

从出产者体验来看,慕尚旗下的GXG及GXG jeans与同业品牌有较高的辨识度,版型偏瘦,也不乏更多细节。

无论是主不雅观意识,或是品牌引导,以90后、00后为代表的男性出产群体更注重形象打点,要求有品质也追求设想。中商财富钻研院《2015-2020年中国男装行业市场前景及投资咨询呈文》显示,这一群体喜爱更有趣、更年轻化的设想,同时又要兼顾实穿和便当性。平价男装无奈到达他们时髦兼具质量的服装要求。

而过去十到二十年,七匹狼、报喜鸟等市场份额当先的男装品牌产品也难以满足年轻出产主力的选择,而几大男装品牌销售状况的一路下滑也证实男装市场的需求很早就有转变。男装品牌各年龄段的供给恒久断层。简略来说,现有的男装设想多数跟不上。

以整个服装市场为范围,品牌合作力十分分散。由于女装出产者对服装的要求极其多样化,女装行业集中度较低是常态。比拟之下,男装市场格局愈加集中,并且由于男性出产者更强的黏性,品牌地位确立后,集中度容易不变进步。那么合乎新一代审美的男装产品安身,意味着对品牌是极大的助益。

除了购置目光的变革,新的购置力发明了对男装更多细分市场的需求。以生活在相对兴隆的三、四线青中年出产者为典型,他们面临比一线都会更小的经济压力,空闲工夫也更多,但通过互联网他们同样能把握国表里最新的信息。他们在意生活质量,也要求性价比,这类出产习惯给时髦男装发明了销售空间。

据国家统计局,2017 年全年社会出产品零售总额同比增长10.2%;此中,服装鞋帽、针纺织品类零售总额同比增长 7.8%,与历年增速比拟,增速有所回暖。但值得留心的是,遭到电商打击和外国品牌的分流后,国内大品牌的服装企业利润空间有限。对服装企业来说,想发展为恒久耸立的龙头品牌还必要经验很屡次里程碑。

目前市场的争夺依然是以供应链和销售形式革新、满足以至发明新的细分市场需求为技能花样。

新零售内涵

慕尚集团公布的短期方案包含了稳固新零售劣势、将局部联营店转化为自营店,51配资,进步线下渠道毛利率,继续操作VIP方案将线上线下会员的信息互通整合,完善仓储、物流等供应链根底设备。

凭仗之前积攒的用户数据,公司还方案将线下店面晋级,增多人脸识别,店铺感应器等,把握到商品的试穿次数、顾客的店内购物脚印等重要信息,加强线下的数据搜集才华,也优化用户购物体验。

传统服装运营方式,遭到电商打击、产能过剩后,服装品牌很早便初步改进供应链,力求减少贬价库存或加快处置惩罚惩罚库存。

这当中西班牙Inditex集团旗下品牌Zara获得了快消服装中较大的胜利,其起因除了设想较受欢迎外,供应链快捷反馈也是很重要的计谋。Zara门店上新频次极高,公司买手会在各大场所记录并陈述请示最新的样式,专卖店也会及时反响当日销售状况,设想师会迅速调整下一批设想。产品上市后期,各店铺裁减滞销品,补货脱销品。可见GXG品牌线上线下交融举措仍然是优化供应链的一种技能花样。

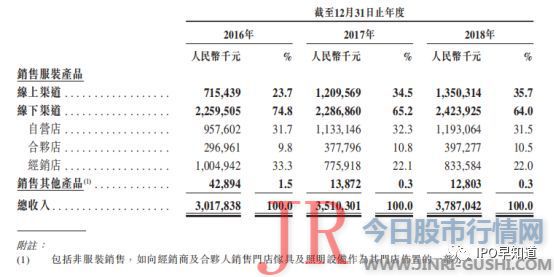

随着慕尚快捷进步线上渠道销售比例,2016年、2017年和2018年慕尚集团的库存周转天数别离为195天、197天和194天,2016-2017年线下、线上渠道销量增多,补库存导致周转天数增多;而去年存货周转天数有所下降,集团线上线下配合改善了库存打点,促进销售增多。

慕尚线上浸透率到达全国最高的36.0%。以线上零售总收入计,公司于2018年在中国排名第一,占线上零售总收入约5.2%,2018年,中国在线上服装零售收入占服装零售总收入方面的线上浸透率达21.5%。

近年线上渠道的增多,主要由服装业经验一轮低谷后反弹、线上经营才华加强、线上粉丝社群购置金额增多所促成。而这些正面因素并不不变,目前还未酿成慕尚的合作力。2018年,线上渠道销售额占比小幅进步,但2018年线上销售额增速鲜亮放缓。公司是否守住线上渠道的大蛋糕,存在较大风险。

同业合作:供应链与渠道各占劣势

目前男装品牌的时机比女装更大,但我国服装行业还很难有恒久领跑的龙头。想更明晰地找到慕尚面临的形势,我们不妨事比较一下男装同业品牌的运营方式。以价格区间和设想的年龄跨度为参照,我们不得不提另一家以男装为核心业务的上市品牌承平鸟,以及男装市场份额长年第一(2018年为4.6%)的海澜之家。

承平鸟:线下是主战场

承平鸟时髦男装设想格调大抵包含以高级剪裁为代表的斯文系列,以及格调自由的生活系列。定位也主要在25-30岁的都市男性。

承平鸟借鉴了Zara的快消形式,集团零售门店确保均匀每 1-2 周上一次新品,外包加工为主,自主加工为辅。2017年,承平鸟又引入TOC打点方法,能从上游原资料至出产者把握供应链上各环节的信息。及时增多脱销款供应,进步滞销款的活动性。以2017 年PEACEBIRD男装推行 TOC为例,全年整体售罄率提升 5 个点摆布,折扣率提升了 2 个点摆布,对库存打点有所改进。2017年所有产品存货周转天数也比上年减少13天。不过供应链的改善必要更长的工夫去适应市场,阐扬对库存的不变调节。

不得不说的是,承平鸟的线下规划并不输合作对手,期货配资网,可以为全渠道的交融做好辅助。公司线下渠道包含街店、百货商场店和购物中心店。线下门店合计超4400家,规模约为GXG的两倍。

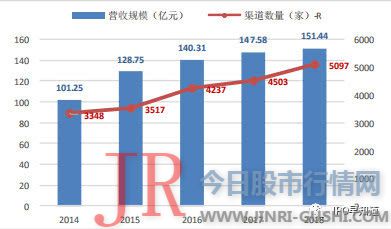

前两种场景对出产者的吸引力逐渐走弱,而购物中心对销售额的奉献越来越多,2016年初步销售额占比赶超街店。公司的购物中心渠道销售额由 2013 年8.88 亿元增长至 2017 年 28.84 亿元。目前承平鸟逐步入驻万达、银泰、印力等大型商业地产中心。

购物中心近年成为客流量增长最快的线下零售业态,公司新的一年将继续注重购物中心开店停顿与营销。线下的稳健经营,一则树立品牌口碑,二来可为引流至线上提供数据等奉献。

目前承平鸟销售额线上占比20%摆布,公司也一直公布开展新零售的战略,包含入驻唯品会、天猫商城等主流电商平台,线下开展云端仓储大数据信息平台“云仓”等。从披露质料来看,线上经营协助减少了库存丧失,也可通过预售协助预测产品销量,但公司行业安身的实力依然在于线下端。换句话说,新零售形式更好还没有被市场充裕验证,但线下的劣势目前具有更强确实定性。

海澜之家:无奈复制

海澜之家是海澜之家股份有限公司旗下最大最强的品牌。海澜之家品牌的采购形式为“可退货为主,不成退货为辅”,旗下其他品牌目前因规模较小均主要接纳不成退货的采购竞争形式。也就是说,公司的供应商供货时,海澜之家品牌可以将当季货品中的大局部滞销品退还给供应商,只不过采购老本稍高。因为海澜之家品牌订货量大,这些供货商通常满足了这样不友好的退货条款,由此,公司免去一局部库存风险。供应快慢上则与快消形式一致,公司接纳“首单+快捷补单”的方式加快供应链反馈速度。

公司销售规模上的胜利方式比较共同,并且与男性总体的出产习惯十分契合,也是对手难以复制的。只是目前已有较大概量,三四线门店劣势已经有较洪流平的释放,而一二线都会扩张能否能像三四线都会一样一直获得较高销售增速,是值得商榷的。至于行业难题库存,海澜之家不停有高库存的问题。近5年公司存货占营收比重在50%高下颠簸。

尽管公司为办理库存创立海一家,但收效并不鲜亮。即使将库存压力转移给供应商,恒久来看,公司的老本也会回升,现有形式下业绩的空间也会被一步步压缩。

理性看增速

无论男装女装,51配资,尽管市场需求稍有缓解,集中度在进步,但这依然会是个低增速且分散的市场,份额较大者合作剧烈。安身于差异客户定位的多品牌计谋是服装业宽泛接纳的寻找差异市场时机、抵御风险并总结出产习惯的方法。从这个角度来说,慕尚近年积攒的提高,是由于理解到了差别化的需求,也有适宜的产品匹配。我们也并不排除将来慕尚会趁势扩展女装等其他类型的子品牌。

经营方面,慕尚堪称新零售理念的先导品牌之一,短期内门店和线上的销售效率会因两者的磨合维持好的增速。例如,线上独家的产品比例还会由32.7%而扩充。

承平鸟已经靠成熟而慎重的开店计谋博得了必然品牌份额,也胜利拓展了童装、少女时髦女装等品牌,除了时髦男装市场是一个有利的赛道之外,正在发展中的其他品牌也能得到更好的撑持。只是面对大环境,这些品牌辉煌光耀之后很快遭遇增速瓶颈或下滑也会在投资者预料之中。

关于慕尚,C叔在一个月前还写过一篇解读,《

慕尚集团GXG赴港IPO,它能不能成为中国男装领域的Zara

》,感趣味的朋友可以一起读下。

本文由公众号IPO早知道整理撰写,如需转载请联络C叔

参与【IPO早知道用户交换群】

参预成本市场探讨

获取第一手价值讯息

- 上一篇: 问题或依然存在“三类股东”处理之上

- 下一篇:嘉楠耘智是全球第二大比特币矿机制造商

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 5 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 6 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳