普元信息所处行业中已经存在着一些实力非常强劲的竞争对手

发布时间:2022-05-19 作者:admin 来源:网络整理 浏览:

导读:IPO被否后又想闯关科创板,普元信息成色怎样?...

6月3日,普元信息技术股份有限公司(下称“普元信息”)的科创板上市申请获受理。

据悉,该公司这次拟公开发行股份不凌驾2385万股,募资3.34亿元,此中1.49亿元用于云应用平台研发晋级项目,1.21亿元用于大数据中台研发晋级项目,6413.36万元用于研发技术中心晋级项目。

值得一提的是,普元信息曾谋求通过ipo的方式登陆a股市场却被否决,这次该公司闯关科创板上市的举动也引起了市场的留心。

普元信息成色如何?

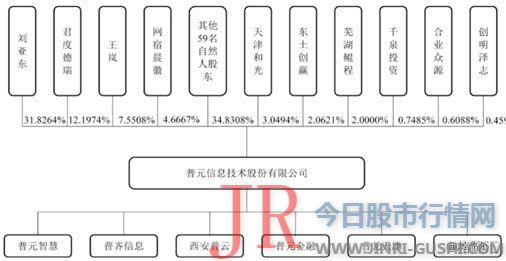

格隆汇查阅招股书得知,普元信息创立于2003年3月,其控股股东、实控酬报自然人刘亚东,其间接持有公司2277.18万股,并通过千泉投资、合业众源、创明泽志直接持有公司22.87万股股份,合计持有2300.05万股,持股比例为32.15%。

该公司主要业务是面向金融、政务、能源、电信、制造业等行业大中型用户,提供自主可控、安详牢靠的云应用平台、大数据中台和SOA集成平台软件及技术效劳。

目前,51配资网,普元信息已把握软件根底平台领域41项相关、核心技术,获得授权创造专利24项,软件著作权166项。

从业绩方面来看,普元信息2016年至2019年1-3月的营收别离为3.15亿元、3.17亿元、3.4亿元、1875.27万元;同期对应的净利润别离为4493.73万元、4235.18万元、4803.14万元、-1702.65万元。

关于2019年一季度吃亏,普元信息称,公司收入存在显著的节令性颠簸,前三季度通常存在吃亏的状况,投资者不宜以单季度或半年度数据推测公司全年运营业绩状况。

分类别来看主营业务收入,最好的期货配资网,该公司的软件根底平台产品在2018年实现营收6513.92万元,在总收入中占比19.15%;软件根底平台定制施行效劳同期的收入为1.76亿元,占比为51.75%;基于软件根底平台的应用开发效劳同期的收入则是9899.64万元,占比为29.1%。

必要留心的是,2016年至2019年1-3月,普元信息的运营流动孕育发生的现金流量净额别离为4809.92万元,3049.86万元、1993.11万元、-5864.97万元,出现下滑的趋势。

招股书显示,各呈文期内,该公司的研发费用别离为4393.98万元、4515.37万元、4635.26万元、939.22万元,占营业收入的比例别离为13.93%、14.23%、13.63%、50.08%,其研发投入占比较高。

此外,该公司2016年至2019年1-3月的综合毛利率别离为61.44%、60.47%、60.84%和58.84%,同期的期间费用率(含研发费用)别离为50.50%、49.61%、46.80%和176.82%。

招股书显示,普元信息选择的详细上市规范为5套规范中的第一套。

联结国表里的状况来看,普元信息所处行业中已经存在着一些实力十分强劲的合作对手。

如东方通(300379.SZ)创立于1997年,处置惩罚中间件产品的研发、销售和相关技术效劳,先后开发了交易中间件TongEASY、音讯中间件TongLINK/Q、应用效劳器TongWeb等系列产品。

东软集团(600718.SH)则创立于1991年,通过软件与效劳的联结,软件与制造的联结,技术与行业才华的联结,提供行业处置惩罚惩罚计划、智能互联产品、平台产品以及云与数据效劳。

别的,国内还有宝兰德、用友网络(600588.SH)等公司,国外则有IBM、Oracle等实力厂商。

从行业的开展前景来看,2011年至2018年中国的软件业务收入总体上是不停在增多的,从2011年的18849亿元已经增长至2018年的63061万元。此外,其增速在2016年跌至12.6%后呈现了企稳上升的趋势。

总体来看,普元信息尽管存在着一些问题,但是其根本状况还算不错,并且该公司所处行业的开展空间也比较大。

IPO曾被否

值得留心的是,这次闯关科创板并不是普元信息第一次试图登陆成本市场,该公司的此前也经验过IPO申请上会被否。

2017年5月24日,证监会官网显示当天有三家公司上会,其他的两家公司顺利获批,唯有普元信息被否。

其时,创业板发审委对该公司提出了4点质疑:

首先,普元信息在呈文期内的主营业务老本中对外采购技术效劳占比别离为41.19%、48.76%、50.91%,占比较高;呈文期有8家主要技术效劳提供商(此中3家为前5大技术效劳提供商)的主要股东或高管曾在发行人处任职,公司的上述前员工大局部间接或直接持有发行人的股份。

不过,普元信息在这次的招股书中称,公司在2016、2017年度存在向前员工担当高管或持股的供应商采购技术效劳的情形,自2018年起,公司已不再向上述供应商采购技术效劳。

如此看来,该公司的这一问题已经处置惩罚惩罚了。

其次,在2014至2016年,普元信息的销售费用别离为6235.64万元、7054.53万元、9760.5万元,占营业收入的比重别离为34.57%、28.50%、30.95%,远高于所列举的同行业可比上市公司均匀程度。

这次的招股书则显示,2016年至2019年1-3月,该公司的销售费用占营业收入的比重别离为30.95%、29.56%、27.89%、104.95%。

关于研发费用较高的问题,普元信息暗示是由于公司业务特点和业务构造差别导致销售费用率高于同行业可比公司。

此外,发审委还就彼时的招股说明书关于采购的披露能否精确、完好以及相对于间接雇用员工,发行人对外采购技术效劳能否具有老本劣势、2015年5月实际控制人刘亚东向其他员工转让股权及员工增资的价格能否公道,相关股份支付的会计办理能否合乎会计原则的规定等问题提出了质疑。

总体来看,普元信息所处的行业合作比较剧烈,但是行业开展前景还不错。别的,该公司的融资环境、资金实力相较于行业内已上市的公司来说还是存在差距的。

在这次科创板上市报告稿中,期货配资网,普元信息已经就IPO被否时的大局部问题做出了答复,后续是否胜利在科创板实现上市幻想,还必要工夫去验证。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 5 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 6 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳