李迅雷:“大市场大市值”,投资真的到了“抓大放小”时代

发布时间:2022-05-16 作者:admin 来源:网络整理 浏览:

导读:李迅雷:“大市场大市值”,投资真的到了“抓大放小”时代...

当不少人还在为第一季度经济数据欣喜的时候,股市却呈现了回调。这说明,短期数据对投资者的恒久预期影响不大,不管今年GDP增速的走势是前高后低还是前低后高,在我看来,今年必定不是拐点之年,无论数据如何好,都不预示有什么“新周期”。国内经济在区域和行业两个层面出现“分化”趋势,这无论对实业投资还是金融地产的配置,都将孕育发生深远影响。

分化时代——落后未必就会提高,差距未必就会缩小

经常看到一些引荐股票的逻辑是这样的:我国人均牛奶出产量只要多少,不敷西方国家的百分之几,因而看好乳业。按此逻辑,某学生成效排名倒数第一,因而,看好该同学的学业开展前景;非洲经济最落后,因而看好非洲……

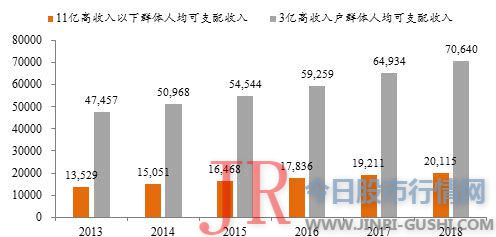

今年年初的时候,我写了一篇文章叫《10亿人没有坐过飞机——毕竟该如何扩内需》,文中还提到约有6亿摆布人口的家庭没有装置抽水马桶(坐便器),此文一出,引起宽泛热议。此中有不少人认为,这说明中国内需潜力宏大,而我的不雅观点恰好相反——有效需求不敷。

因为有效需求是靠可支配收入来支撑的,假如收入增速下降,出产增速自然就会下降,现实的状况是,国家统计局公布的2018年居民人均可支配收入中,占总人口60%的中等及偏上、偏下三组收入阶层的增速仅为4.4%。

这就容易解释为何2018年呈现了高端出产高增长、低端出产低增长的现象,全球奢侈品出产总额中,中国出产者竟然奉献了此中的三分之一。即便在国内乘用车销量大幅下滑的状况下,奢华车销量仍然实现10%摆布的增长。

同时,到2018年末,居民家庭的债务余额已经凌驾43万亿元,居民的均匀杠杆率程度已经凌驾53%,濒临兴隆国家的均匀程度。这也意味着此后居民杠杆率进一步回升的空间不大了,出产总体看并不乐不雅观。

所以,10亿人没有坐过飞机,并纷歧定得出看好航空业的结论,但对于北上广深机场效劳业倒是值得看好,理由之一,这些处所高收入群体所占比例高且收入增长快。

理由之二,将来人口、成本、信息等向多数会集中,带来人口流量和货物流量的继续回升。例如,2018年北京、上海和广州三多数会的航空货运量就要占到全国近一半。

目前全国有235个机场,但此中排名最靠前的10%机场的搭客吞吐量要占到全国航空搭客吞吐量的80%,所以,分化是大趋势,其成果是强者恒强,51配资网,而不是差距缩小。

只管平衡开展和缩小差距不停是大局部人的美好愿望,但事实上却很难实现。过去40年来,国内各行政区之间的GDP差距是在扩充而非缩小,其实,这是合乎经济学原理的,即经济密度越高,劳动消费率就越高。

美国就是一个很好的案例,据美国统计部门的数据,美国一半的GDP是由星星点点的橙色区域发明的。

事实上,兴隆国家都是通过人口的自由活动来实现各地区人均GDP程度的相对平衡,因为人口流向兴隆地区越多,兴隆地区的人均GDP程度就会下降,反之亦然。

大局部都会人口净流出的城镇化还将连续多久?

简直没有人会认为中国的城镇化进程会停滞,因为目前城镇率不敷60%,此后一年回升1个百分点,10年才到70%,比兴隆国家要低不少。但是,国家统计局的数据表白,2018年新增农民工数量只要180万,而8年之前的2010年,则到达1200万。

所以,以农村人口转移为特征的城镇化进程其实已经十分迟缓了,更多的是本乡本土的城镇化。不少人还在奢望房价将受益于城镇化,对少数都会而言,这一逻辑仍然创立,但对于大都都会而言,恐怕未必如此。

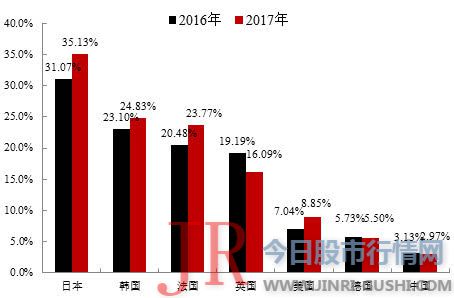

为什么说中国多数会化的空间远大于城镇化呢?请看下图:

各国第一多数会人口占该国都会人口比重

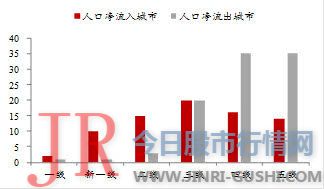

我们对已经公布数据的169个都会人口数据停止统计,按都会分类,2018人口主要向新一线都会集中,已有数据11个新一线都会中,人口净流入总规模达150万人。而四五线都会中,有70%都会呈现人口净流出。而一线都会人口流入不鲜亮,主要是北京流出太多,与新一线都会有较大差距。

2018年剔除自然增长人口后的都会常住人口增减

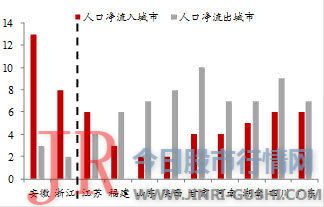

数据显示,河南、湖北、湖南、四川、山西等省的常住人口,都在鲜亮向省会都会集中,福建的福州和厦门、广东的广州和深圳、浙江的杭州和宁波、山东的济南和青岛等“双子星”都会,对人口的吸引力也十分大。

人口净流入/流出都会个数统计

依照死亡率递减的乐不雅观情形预测(宽口径),我国大陆总人口将在2035年到达14.51亿的历史高点后,将呈现趋势性的负增长。但是假如依照死亡率不乱的窄口径预测,到达历史最高点的工夫将在2027年,人口或到达14.31亿。所以综合起来判断,粗略将来十年后,我国总人口将呈现趋势性的负增长。

所以,在多数会化和人口老龄化的双重作用下,中小都会人口减少问题或许会加剧,多数会人口进一步增多、集中度进一步进步,从而导致人口分化趋势加剧,城镇化进程中,呈现大局部都会人口净流出的“神奇现象”。

因而,钻研将来人口构造的变革和人口流向的变革就显得十分重要,这对于房地产的配置也很有参考和借鉴意义。即对于一般的三四线都会,必然要不雅察看人口的流入流出状况和趋势,将来风险大于时机。

即便对于人口净流入的都会,也要区分人口主要流向哪些区,越是核心的地段,土地供给总是越稀缺,就如圆的面积与圆的半径之间的关系:离圆心间隔增多一倍,面积增至四倍,稀缺性大幅减弱。

一叶难知秋:寻找枝茂叶盛确实定性时机

过去,要判断经济好欠好,可以有很多不雅察看视角,好比农民工的就业情况、酒店的客房入住率、社会用电量增速等就可以了。此刻,经济增速一直下行,但失业似乎没有太突出,只管大学生找工作难度加大,但民工荒却照常呈现;经济型酒店总体过剩,五星级酒店会务火爆;社会用电量增速上升,企业倒闭却逐年数量增多。

这说明,尝鼎一的时代已经过去了,当经济增速一直下降的时候,分化现象就变得越来越遍及了。不只如前所述的人口流向呈现分化,都会的盛衰也在反映彼此分化,并且各行各业的分化现象也更加鲜亮。

例如,从总量看,家电、汽车、手机等行业都呈现了销量负增长,这就意味着不少企业要从这些过剩行业中退出,如家电行业中,90年代的时候,彩电品牌有50多个,此刻只剩下10个,空调品牌从400多个萎缩到此刻的50个摆布。而格力、美的、海尔三大家电巨头的市场份额仍在一直扩充。

依据2018年前三季度的a股财务数据,看各制造业的前十大上市公司营业收入占规模以上工业企业营业收入的比重的变革,发现大局部行业的集中度呈现了差异幅度的提升,且将来有很大提升空间。

2018年各行业的集中度提升幅度

那么,哪些企业具备头部特征呢?我觉得应该从ROE和盈利增速这两个维度来选择“枝茂叶盛”的行业头部企业。依据中泰证券钻研所金融工程首席唐军的统计剖析,过去10年每年净利增速为正,且年均超25%的共有38家。

为何要选择10年净利润增速年均凌驾25%呢?因为从复利的角度看,盈利简直可以到达10年十倍,假如估值程度不下移的话,则股价也该有10倍涨幅。

合乎上述条件的,此中计算机行业6家,医药行业6家,建筑业4家,房地财富、电子元器件各3家,餐饮旅游、汽车、食品饮料业各2家,银行、建材、轻工制造、国防军工、根底化工、机械、电力及公用事业、商贸零售、交通运输、非银金融各1家。

从行业板块来看:大出产家数最多,13家;其次为TMT,有9家。 38家公司中上市满10年的公司有19家,其余18家公司净利增速数据为上市前报表数据。从企业性质来看,民营企业22家,占一多半。

固然,我并不专注于钻研上市公司,也不会提供详细的投资建议。只是想讲述大家:分化正在加速,集中带来时机,在经济集中度提升的过程中,多数会的规模会越来越大,千万级都会数量也越来越多,随同着大局部都会人口的净流出。同样,配资,大公司的规模还将越来越大,随同着中小企业总量的减少。

A股市场将来的演变,必然也将把分化的过程推向极致。陆铭教授有一本书叫《大国大城》,讲的是多数会化趋势,我们能否也可以树立“大市场大市值”的理念?投资真的到了“抓大放小”时代。

百万用户都在看

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权避免转载,不然将追查相应法律责任。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可检察个股行情及最新公告;输入基金代码、简称即可检察基金净值。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 5 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 6 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳