大概率宽松政策会持续到下半年

发布时间:2022-05-12 作者:admin 来源:网络整理 浏览:

导读:年内最大调整,后市怎么办?...

投资要点

美股新高之际再论美股

(一)被低估的美国经济韧劲

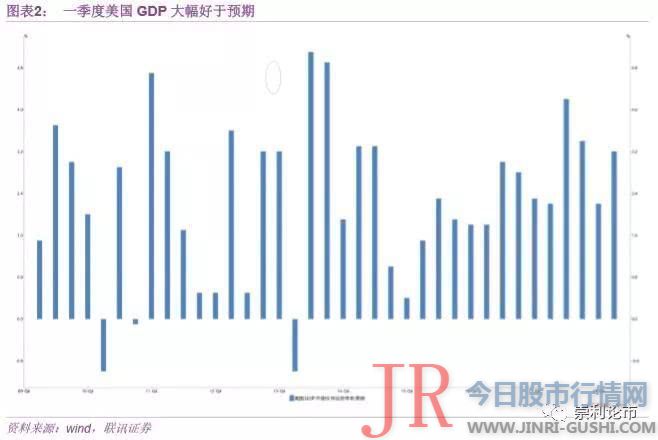

2019年一季度,美国实际GDP环比折年率为3.2%,大幅好于市场2%摆布的预期。详细来看,出产、投资和政府支出的动能有所减弱,而净出口和库存增多对经济的奉献回升。

一些投资者认为,一季度美国净出口对GDP增长的奉献很大,这一因素不成连续。我们反而没这么颓废,因为中美经贸筹议大约将达成协议,中国加大对美进口将是粗略率事情(一季度美国出口的不错表示,可能已经包孕中国进口的提早释放)。此外,一季度美国遭到关门事件的影响,政府支出对GDP的奉献是负的,这一状况在将来会鲜亮改善,将来美国经济仍有望到达2%摆布的增长程度。

在二季度计谋展望呈文中,我们最为担忧的就是美国经济的快捷下行对美股造成压制,从而导致外资大幅流出a股。此刻来看,美国经济的韧劲比市场预期的要强,这也支撑美股修复来到了新高的位置。

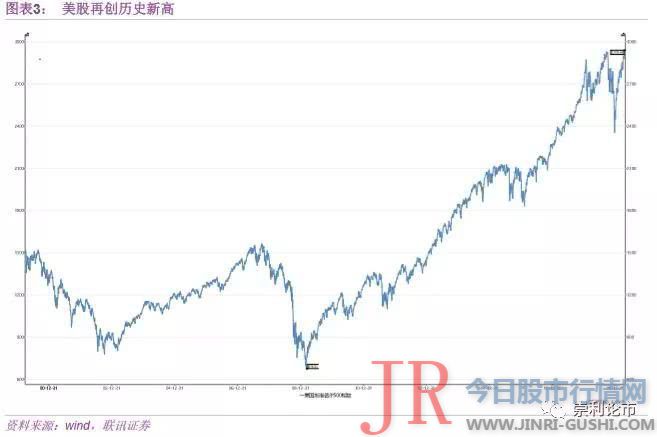

(二)为何美股那么强?

其一,美联储转向鸽派较为坚决。年初以来,美联储不只暂停了加息预期,并且还将在下半年进行缩表,这是美股本轮反弹的原初动力。

其二,美国经济根本面没有预期的差。岁末年初,市场对美国经济的预期较颓废,但3月份后的一系列数据表白,美国经济鲜亮好于预期。

其三,中美经贸筹议较为积极。大约将在5月份彻底达成协议,中美贸易顺差有望缩窄。

当前的美股已经充裕Price In美联储鸽派和中美经贸筹议的利好,美股继续向上演进,必要美国经济提供更多向好的修复证据和上市公司业绩超预期。

此次外资流出纷歧样:获利了结、换仓与AH套利

截至4月26日,陆股通4月净流出219.8亿元,创下2015年7月以来最大单月净流出。应该如何了解4月份外资流出呢?

此次外资的流出与2018年2月和10月的流出有素质的区别。此次外资的流出更多遭到获利了结、换仓和AH套利的驱动,而2018年2月、10月的流出主要是因为美股大跌引起的全球风险偏好下降。详细而言,

(1)A股估值修复充裕,股票配资网,外资获利了结。沪指从低点2450反弹至3288,反弹幅度凌驾800点,估值修复较为充裕,外资存在必然的获利了结的动力。

(2)外资停止了换仓,减仓出产,加仓金融。年初以来,出产类(尤其是白酒)估值修复较为充裕,外资存在鲜亮减仓,低估的金融则有所加仓。

(3)停止AH股套利。年初以来,A股的估值修复鲜亮快于港股,这样就使AH溢价鲜亮扩充,一些套利资金会鲜亮的减仓A股而加仓H股。

我们认为4月外资的流出并不会对A股的走势孕育发生趋势性影响,随着5月份MSCI上调纳入比例,6月参与富时罗素指数,将来外资粗略率会从头回到净流入,大约2019年外资净流入规模超5000亿元。

局势判断:防守是为了更好的进攻

本周,市场呈现了今年以来最大的一次调整,间接诱因是上周政治局会议引发的政策调整猜度,直接起因则是前期估值修复太快,后续的根本面确认还没法快捷跟上。如何对待此次最大调整呢?

一方面,政策节拍的微调并不意味着政策转向。从以往政策周期来看,一轮宽松政策的连续工夫约莫在1.5年摆布,好比上一轮宽松周期的2014年四季度到2016年一季度。假如从去年三季度初步标识表记标帜着政策转向宽松,粗略率宽松政策会连续到下半年。所以,如今不用过于担忧政策收紧。

另一方面,现阶段股市的主要矛盾是经济复苏步骤。一季度,市场的上涨主要来自政策宽松和风险偏好回升带来的估值修复。进入二季度,市场的焦点矛盾已经转向了经济复苏上,有更好业绩支撑的板块和个股将会进一步演进。目前来看,经济复苏的势头超预期。

我们认为本次的调整是为期待更为确定的经济根本面,慢牛的航向并未扭转。回调反而是再度调仓规划的好机会,当前的防守是为了更好的进攻。

配置上我们重点引荐几条主线:

(1)金融:估值低,业绩拐点。一方面,大局部金融股的估值仍然偏低,是少有的价值凹地;另一方面,券商和保险将受益于成本市场的回暖,今年业绩有望从底部大幅上升;一季度社融大增后,银行业绩也可能超预期。

(2)食品和医药:业绩较好。从一季报的状况看,食品和医药板块的业绩相对不变,在市场调整过程中具有较好的防守属性。

(3)科技类构造性时机。科创板仍在加速推进,计算机、电子和通信等科技板块有望呈现构造性时机。

风险提示:政策不达预期,经济下行超预期,外围环境大幅恶化

以下为正文局部

本周(4月22日至4月26日)市场五连阴,创下今年以来最差单周表示。最终本周沪指跌5.64%,收于3086.4点,简直所有的行业板块都下跌。本周跌幅较少的是出产和金融,主要是农林牧渔、食品饮料、非银金融、医药生物和银行,而国防军工、汽车和家用电器等板块则相对较弱。

一、美股新高之际

(一)被低估的美国经济韧劲

2019年一季度,美国实际GDP环比折年率为3.2%,大幅好于市场2%摆布的预期。详细来看,出产、投资和政府支出的动能有所减弱,而净出口和库存增多对经济的奉献回升(其对GDP的奉献别离为1个百分点和0.65个百分点)。

一些投资者认为,一季度美国净出口对GDP增长的奉献很大,这一因素不成连续。我们反而没这么颓废,因为中美经贸筹议大约将达成协议,中国加大对美进口将是粗略率事情(我们狐疑一季度美国出口的不错表示,已经包孕了中国进口的提早释放)。此外,一季度美国遭到关门事件的影响,政府支出对GDP的奉献是负的,这一状况在将来会鲜亮改善。我们认为,将来一段工夫美国经济仍有望到达2%摆布的增长程度。

在二季度计谋展望呈文中,我们最为担忧的就是美国经济的快捷下行对美股造成压制,从而导致外资大幅流出A股。此刻来看,当初的担忧并未成为现实,美国经济的韧劲比市场预期的要强,这也支撑美股修复来到了新高的位置。

(二)为何美股那么强?

美股在本周又创下了历史新高,为什么美股那么强?

其一,美联储转向鸽派较为坚决。年初以来,美联储迅速纠正了去年12月的政策,不只暂停了加息预期,并且还将在下半年进行缩表,这是美股本轮反弹的原初动力。

其二,美国经济根本面没有预期的差。在岁末年初,市场对美国经济的预期较为颓废,以至大约一季度美国GDP增速会跌至1%以下。但3月份以后的一系列数据(制造业PMI、非农就业、零售出产等)都表白,美国经济鲜亮好于预期。

其三,中美经贸筹议较为积极。大约将在5月份彻底达成协议,中美贸易顺差有望缩窄。

我们认为,当前的美股已经充裕Price In了美联储鸽派和中美经贸筹议的利好,美股要继续向上演进,预计必要美国经济提供更多向好的修复证据和上市公司业绩超预期。

二、此次外资流出纷歧样:获利了结、换仓与AH套利

截至4月26日,陆股通4月净流出219.8亿元,创下2015年7月股灾以来最大单月净流出。应该如何了解4月份外资流出呢?

我们认为,此次外资的流出与2018年2月和10月的流出有素质的区别。此次外资的流出更多遭到获利了结、换仓和AH套利的驱动,而2018年2月、10月的流出主要是因为美股大跌引起的全球风险偏好下降。详细而言,

(1)A股估值修复充裕,外资获利了结。沪指从低点2450反弹至3288,反弹幅度凌驾800点,估值修复较为充裕,外资也存在必然的获利了结的动力。

(2)外资停止了换仓,减仓出产,加仓金融。年初以来,出产类(尤其是白酒)估值修复较为充裕,外资存在鲜亮减仓,而仍然低估的金融则有所加仓。截至4月26日,4月陆股通净流出五粮液85.4亿元、贵州茅台40.6亿元、美的集团33.6亿元、伊利股份12亿元;4月陆股通净流入招商银行19.2亿元、安然银行1.9亿元等。

(3)停止AH股套利。年初以来,A股的估值修复鲜亮快于港股,这样就使AH溢价鲜亮扩充,一些套利资金会鲜亮的减仓A股而加仓H股。截至4月26日,南下资金净流入H股133亿港元。好比4月份,中国安然的AH溢价达5%,存在必然的AH股套利空间,南下资金净流入中国安然H股21.4亿元,而北上资金净流出中国安然A股2.78亿元。

所以,我们认为4月外资的流出并不会对A股的走势孕育发生趋势性影响,随着5月份MSCI上调纳入比例,6月参与富时罗素指数,将来外资粗略率会从头回到净流入,大约2019年外资净流入规模超5000亿元。

三、局势判断:防守是为了更好的进攻

本周,市场呈现了今年以来最大的一次调整,间接诱因是上周政治局会议引发的政策调整猜度,直接起因则是前期估值修复太快,后续的根本面确认还没法快捷跟上。如何对待此次最大调整呢?

一方面,政策节拍的微调并不意味着政策转向。从以往政策周期来看,一轮宽松政策的连续工夫约莫在1.5年摆布,好比上一轮宽松周期的2014年四季度到2016年一季度。假如从去年三季度初步标识表记标帜着政策转向宽松,粗略率宽松政策会连续到下半年。所以,如今不用过于担忧政策收紧。

另一方面,现阶段股市的主要矛盾是经济复苏步骤。一季度,市场的上涨主要来自政策宽松和风险偏好回升带来的估值修复。进入二季度,市场的焦点矛盾已经转向了经济复苏上,有更好业绩支撑的板块和个股将会进一步演进。目前来看,经济复苏的势头是超预期的,一季度经济各方面数据均鲜亮好于预期。

所以,我们认为,本次的调整是市场为了期待更为确定的经济根本面,51配资网,慢牛的航向并未扭转。此时的回调反而是再度调仓规划的好机会,当前的防守是为了更好的进攻。

配置上我们重点引荐几条主线:

(1)金融:估值低,业绩拐点。一方面,大局部金融股的估值仍然偏低,是少有的价值凹地;另一方面,券商和保险将受益于成本市场的回暖,今年业绩有望从底部大幅上升;一季度社融大增后,银行业绩也可能超预期。

(2)食品和医药:业绩较好。从一季报的状况看,食品和医药板块的业绩相对不变,51配资网,在市场调整过程中具有较好的防守属性。

(3)科技类构造性时机。科创板仍在加速推进,计算机、电子和通信等科技板块有望呈现构造性时机。

康崇利:联讯证券剖析师委员会副主任、计谋组负责人,中央播送电视总台恒久受邀嘉宾,长于市场钻研剖析,曾任资管权益投资负责人。

廖宗魁:多家主流财经媒体专栏 殷越:上海财经大学硕士,钻研领域包含市场走向及主题热点跟踪,钻研不雅观点屡次被新华社、中证报等主流财经媒体转载。

往期文章回忆:

喜爱我,就给我一个“好看”

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 5 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 6 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳