比亚迪隐忧:财务费用高达30亿 燃油车销量腰斩

发布时间:2022-05-09 作者:admin 来源:网络整理 浏览:

导读:比亚迪隐忧:财务费用高达30亿 燃油车销量腰斩...

(上海 钻研员薛彦文)近日,美银美林发布研报称,其大约比亚迪今年汽车利润率将收窄,同时因出产者老本增多,下调电动车销量预测,据此,将比亚迪目的价(港股)由35.7港元降至33.2港元,重申评级跑输大市。

近十年来,比亚迪资产规模迅速扩张,十年前(2009年),其总资产仅为404亿,而在2018年,配资,这一数字已膨胀到近2000亿。然而,比亚迪快捷扩张暗地里,其负债高企,财务费用极重繁重,庞大的应收账款,都给其将来的开展带来了隐忧!

增收不增利:比亚迪利润回到十年前

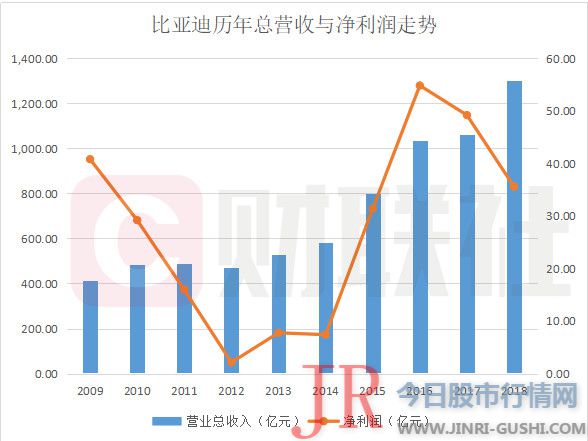

据财报,2018年比亚迪总营收为1300.55亿,同比增长22.79%;其实,近十年来(2009年—2018年),公司营收增速高达216.32%。

然而,在营收快捷增长的背景下,比亚迪利润却呈现了下滑。2018年,公司净利润为27.8亿,同比大跌31.63%。其实,从扣非净利润来看,比亚迪的业绩可能愈加低迷。2018年,公司扣非净利润为5.85亿,同比狂跌80.39%。其净利润和扣非净利润双双回到了十年前。下图为财联社依据财报绘制的比亚迪历年总营收与净利润走势:

比亚迪呈现营收大幅增长,期货配资网,利润一直萎缩的场面,与其盈利才华下降有关。据财报,2018年,公司销售毛利率为16.4%,而2016年时,这一数字为20.56%;两年工夫,其销售毛利率跌幅高达20.24%。与此同时,其销售净利率,也由2016年的5.3%,下跌到2018年的2.73%。

财务费用高达30亿暗地里:应收账款坏账计提比例低

事实上,比亚迪的业绩可能比看起来还要差,这可从其巨额应收账款中看出端倪。据财报,截至2018年底,公司应收账款为492.83亿,占其净资产的比例高达89.28%。

更值得存眷的是,比亚迪计提的坏账比例极低,2018年,其按独自评估的预期信誉丧失计提坏账筹备为3.9亿,计提比例为87.59%;对于剩余的499.71亿的应收账款,51配资网,计提比例仅为1.49%。而同为新能源车企的宇通客车,其按信誉风险组合评预计提的坏账比例为7.01%。下图为财联社比照亚迪2018年年报的截图:

其实,不但是宇通客车,金龙汽车、中通客车等新能源企业的应收账款计提比例都远高于比亚迪。假如比亚迪的坏账计提比例与宇通客车一致,则2018年比亚迪的坏账筹备将多增多27亿,这将意味着2018年,公司将陷入吃亏的境地。

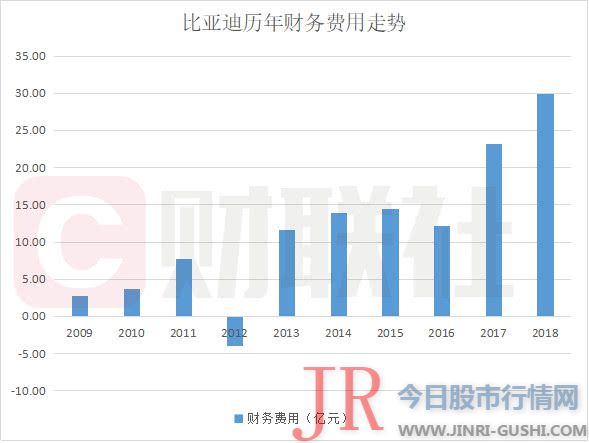

除了巨额应收账款外,比亚迪还存在着高额的财务费用问题。据财报,2018年,比亚迪财务费用高达29.97亿,而在2016年时,其财务费用还仅为12.22亿,两年工夫,财务费用涨幅高达145.25%。事实上,2018年,比亚迪的财务费用已凌驾其净利润。下图为财联社依据财报绘制的比亚迪历年财务费用走势:

而在财务费用高企暗地里,则是比亚迪一直高企的债务累赘,截至2018年底,公司负债总额高达1338.77亿,负债率为68.8%。同期,宇通客车的负债率为54.46%。

燃油汽车销量近腰斩,新能源车面临隐忧

更值得存眷的是,比亚迪的核心业务—汽车业务面临压力(2018年,比亚迪汽车及相关业务收入占总收入的比重为58.44%)。

2018年,比亚迪的传统燃油汽车销量为25.4万辆,同比增长3.7%。然而,在2019年一季度,其燃油汽车销量为4.44万辆,与去年同期的8.21万辆比拟,跌幅高达45.94%。下图为财联社比照亚迪2019年3月销量快报公告的截图:

而在新能源汽车方面,比亚迪面临的合作对手越来越多。据彭博报导,目前,在中国登记注册的电动汽车消费商有486家,与两年前比拟增长了两倍有余。彭博称,尽管2019年电动乘用车销量有望到达160万辆,但难以让所有消费线满负荷消费,这或将引发一直膨胀的电动车市场风雨飘摇,幸存者可能百里挑一。

别的,随着新能源汽车补助政策的退坡,新能源车企的盈利才华或将进一步降低。比亚迪在财报中称,2018年,中国新能源汽车补助政策进一步进步准入门槛,分阶段调减新能源汽车补助,给行业企业带来了必然的盈利压力。近日,财政部发布文件规定,2019年新能源汽车补助规范在2018年根底上均匀退坡50%。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳