未来应该会有提升空间

发布时间:2022-05-04 作者:admin 来源:网络整理 浏览:

导读:从宏不雅观视角看今年股市之格调...

今年股市的格调毕竟将发生怎样变革,通俗地说,到底是发展为主还是价值为主?2018年初我曾撰文说,股市的格调切换不会以年为单位,即不会按地球每公转一周来切换一次格调。2019年经济会怎样?我觉得还是下行趋势的延续,争执前低后高或前高后低毫无意义,因为增速的波幅都不会凌驾1个百分点,即即是前低后高,也不扭转增速缓步下行的恒久趋势。不过,格调的变革更多地反映经济构造的变革,这是可以从宏不雅观角度去讨论的。

2019年股市格调将是2017年的延续

宏不雅观对于股市趋势演变的“领导”意义似乎不大,因为“股市是经济晴雨表”,而非“经济是股市的晴雨表”。窃以为宏不雅观经济构造变革对股市的格调变革影响,倒是可以提供较为有说服力的按照。

好比,2013年是股市格调切换之年,创业板、中小板初步从底部兴起,其背景是国内经济构造呈现鲜亮调整,传统财富遭遇外需不敷、内需乏力的窘境,信息技术、新能源、新资料等行业开展迅猛,政府为了稳增长,大力激励群众创业、万众创新。

为了形容这一阶段科技型企业的开展情况,中泰钻研所思考到数据剖析的工夫跨度和数据可得性,对a股上市公司停止了样本挑选。最终选取了100家电子行业民营上市公司、45家通信行业民营上市公司、107家计算机行业民营上市公司,共计252家科技型民营上市企业,停止财务情况的剖析。

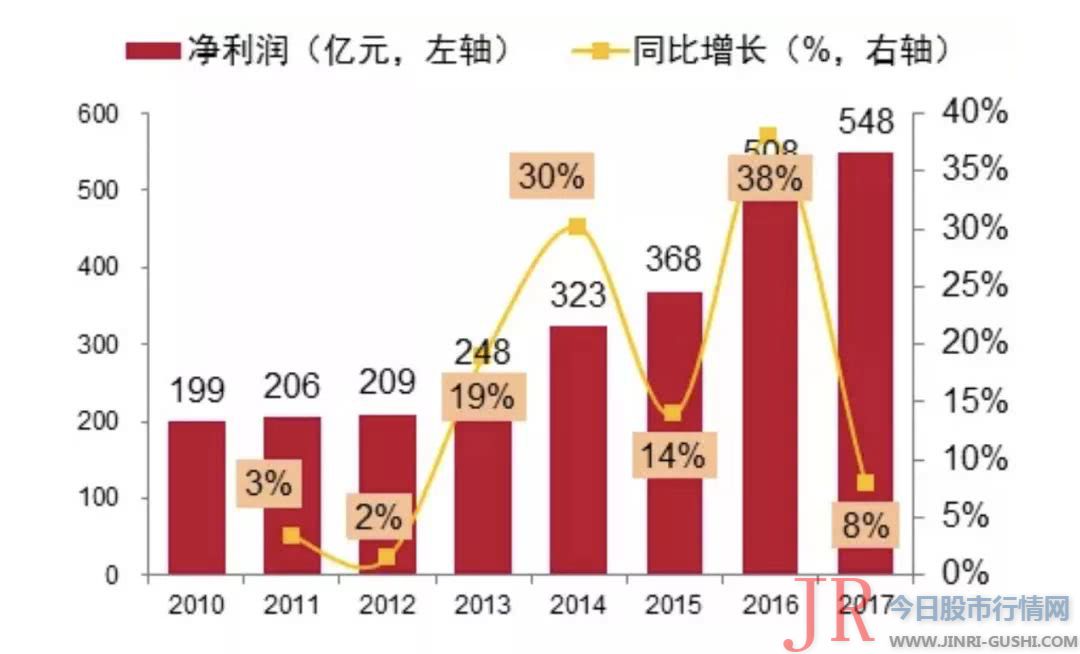

数据统计发现,2013年至2016年,民企科技类上市公司的盈利增速大幅回升,到2016年见顶。2017年至2018年(预测数据)大幅回落。

254家科技型民营上市企业净利润增速

那么,2019年科技类上市公司的盈利前景如何呢?我觉得应该把行业和公司离开看,行业的整体发展性还是比较好的,如信息技术财富去年GDP增多值的增速在30%摆布,而传统财富如金融、地产和建筑的增长率约莫在3-4%之间。新旧动能之间的差距有近十倍!

但是,我发现近年来,不只传统财富的行业格局已经定型,不少发展性行业的集中度也大幅提升,如光伏行业、芯片行业、互联网行业等,颠覆以至搅局的时机都很少了。2013年的时候,马云说:“金融行业必要搅局者,更必要那些外行的人进来停止改革”,于是,互联网金融胜利搅局了金融业,金融业被动开展金融互联网。

此刻,连小商贩都只提供两种规范化的收款方式:支付宝扫码和微信扫码。谁还能再度搅局金融业呢?传统的把持被打破,新兴的把持又迅速造成,赢家通吃,很多行业连留给老二的份额都少的可怜,中小企业高发展的时机固然有,但与五年之前比拟,能够胜利升级者已经大幅减少了。

就传统行业而言,假如说在20年前,还有不少跑马圈地时机的话,配资网,2010年以后,行业内的格局大多造成了。对于大局部新兴行业而言,我预计3-5年前还有不少搅局时机,此刻根本上已经定格了。我发现此刻很多互联网的胜利创业者都依附于BAT中的此中一家,感觉很难再做大。

从A股市场的分类指数看,创业板、中小板指数在2016年之后鲜亮走弱,而代表传统行业的大市值公司——上证50的走势则比较强。2017年被称之为进入“新价值投资时代”,股市出现二八现象,只管到了2018年,“二”也呈现了回落,主要起因是外因扰动导致预期变革,但2019年之后,外因扰动因素减小,预期大市值股票又将回归上涨常态。

基于此,我仍认为,2019年不会发生所谓的格调切换,市场应该还会沿着2017年造成的道路走下去。并且,不应该把市场的投资时机简略分为传统或新兴,而是要区分毕竟是“真价值”还是“伪发展”。

我认为,除了5G、芯片、生物医药、氢能源等关联行业或企业或能出现高发展外,大局部过去看好的发展性标的的回报率可能下降,故投资时机仍会是收敛而非扩散。

存量经济下必需高度器重公司现金流

自下而上的钻研,应该更能掌握“精准投资”的时机,而我很少接触企业,更多地从自上而下的宏不雅观逻辑去演绎市场的可能走向。

2017年6月,我写了一篇呈文,叫《存量经济主导下的构造性时机》,认为,在人口流、货物流和资金流都片面减速之后,GDP增速会回落,固然,信息流还会发生较快增长,信息技术财富保持高增长,使得经济增速回落幅度不会太大,存量经济的特征会越来越鲜亮。

存量经济主导下,经济内部会呈现分化和集聚,如人口的分化和集聚、收入的分化和集聚、行业内的分化和集聚,新旧动能的转换,存量内的此消彼长,优胜劣汰、强者恒强的现象会在企业部门中大量呈现。

行业的分化和集聚、大公司的市场份额提升现象,还可以从国家统计局提供的宏不雅观数据中得到印证。例如,操作国家统计局发布的钢材、水泥产量数据所计算的增速,与其发布的同比增速作比较,发现从2016年以来彼此之间的差距逐渐拉大。

也就是说,随着规模以上企业数量的减少,行业集中度在进步,期货配资网,赢家通吃的现象越来越多,使得这些传统财富的头部企业在行业景气度下降的状况下,产品价格或许还能上涨,还能够进步毛利率程度。

白酒、烟草行业也是一样,去年白酒产量只增多3%,但不少高端白酒企业的盈利增长却凌驾30%;又如,中国烟民数量在一直减少,香烟总产量也在下降,但高档烟的销售收入却在大幅增多。

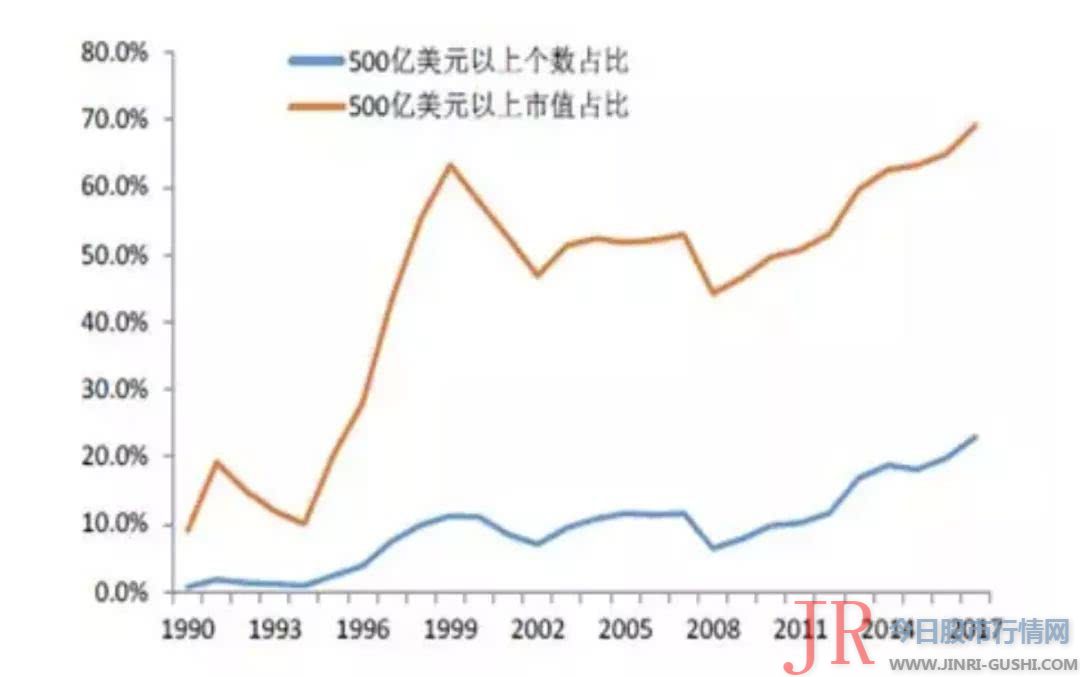

从1987年至2017年,美国市值凌驾500亿美圆以上的公司市值占比从原先的10%回升到了近70%,并且这些公司的数量占比从过去的1%摆布,进步到了20%以上。

过去30年美股大市值龙头股占比显著提升

从国内A股市场过去三年的指数表示看,代表大市值公司的上证50指数在诸多指数表示最好,不少传统行业的龙头公司股价都创出历史新高。而创业板、中小板从最高点回落,即便在2019年第一季度大幅反弹的状况下,仍在最高点一半的位置。

为何这些中小市值股票的走势如此之弱呢?依据财报统计数据,2017年之后,中小市值公司尽管总的净利润仍在增多,但净现金流和运营性净现金流均下降,说明从2017年初步,中小企业的现金流已经比较紧张了,此刻经济仍然难以挣脱信誉收紧的情况。

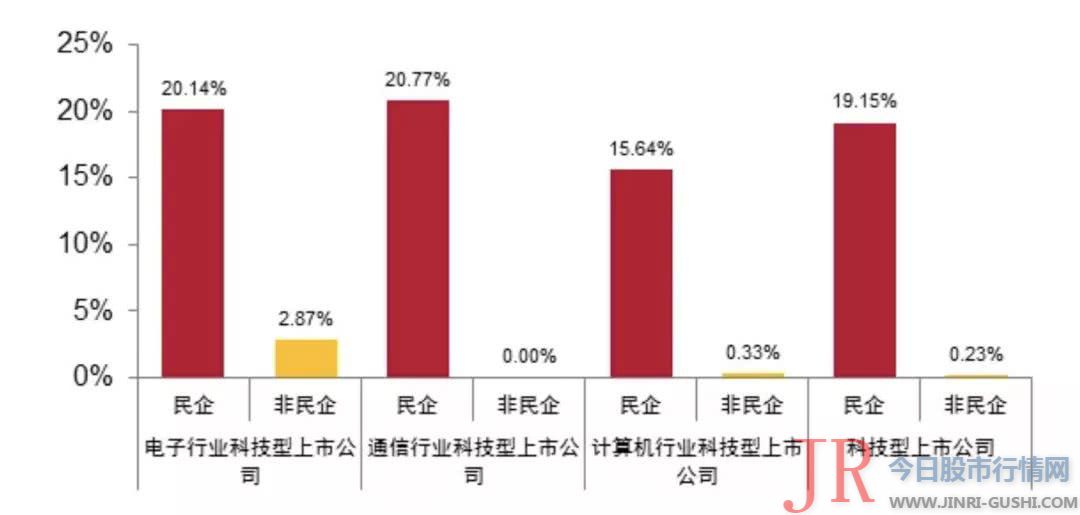

依据中泰证券钻研所前述统计,截至到03月28日,252家科技型民营上市企业股权质押比例的中位数为19.15%(最高75.77%,最低0%)。作为比照,我们统计了100家科技型非民营上市企业的股权质押比例,其质押比例的中位数仅为0.23%(最高53.25%,最低0%)。

科技型企业的质押比例比照(中位数)

因而,在人力老本、研发投入老本和融资老本都回升的背景下,股票配资,中小科技类民营企业的盈利增速一定下降,加上行业集中度的提升,中小企业面临被并购或裁减的概率也在回升。而这些问题,似乎不是完全可以通过“政策”来处置惩罚惩罚。

因而,发展型企业在收入增速下降的同时,现金流也遍及都呈现问题的时候,要让市场的格调向“发展”切换,似乎就不太容易。记得去年10月份股市加速下跌的时候,市场最大的困扰是股权质押融资问题,股价的下跌让这一问题雪上加霜。

此刻,股权质押融资问题应该有所缓解,但远未到质押融资风险可以化解的时候。在去年10月份的时候,股权质押融资总金额凌驾4万亿元,此中有三分之一上市公司的大股东质押率凌驾50%。之后尽管有了纾困基金及银行贷款倾斜撑持,但我认为,通过行政技能花样应对这类问题,通常效果有限。

民企问题既有融资难这一金融体系的内部因素,又有经济转型过程中优胜劣汰的问题。同样,所谓的发展板块,在经济增速一直放缓的大背景下,其发展性也面临下行压力。从投资的角度看,高发展阶段可以不存眷现金流,或可存眷市梦率;当转入低发展阶段后,现金流能否富余就成为很重要的投资按照了。

既然有确定性,就没有预期差,

何来“溢价”?

自从我在2017年提出“确定性溢价”的资产配置不雅观点后,遭到了不少人的质疑。好比,股价上涨的动力来自预期差,确定性的东西,诸如明白马,路人皆知,何来“溢价”?

那么,我可以从三个角度来阐述确定性“溢价”的合理性。

第一,从A股的估值体系构造性扭曲的状况看,“确定性”存在估值修复的机遇。因为A股是一个散户市场,恒久以来,存在“炒短、炒小、炒新”的特征,投资者喜爱讲故事,不喜爱讲估值,导致大蓝筹的估值程度恒久偏低,这也是为何郭主席曾经重复强调“蓝筹股具有难得投资价值”的起因。

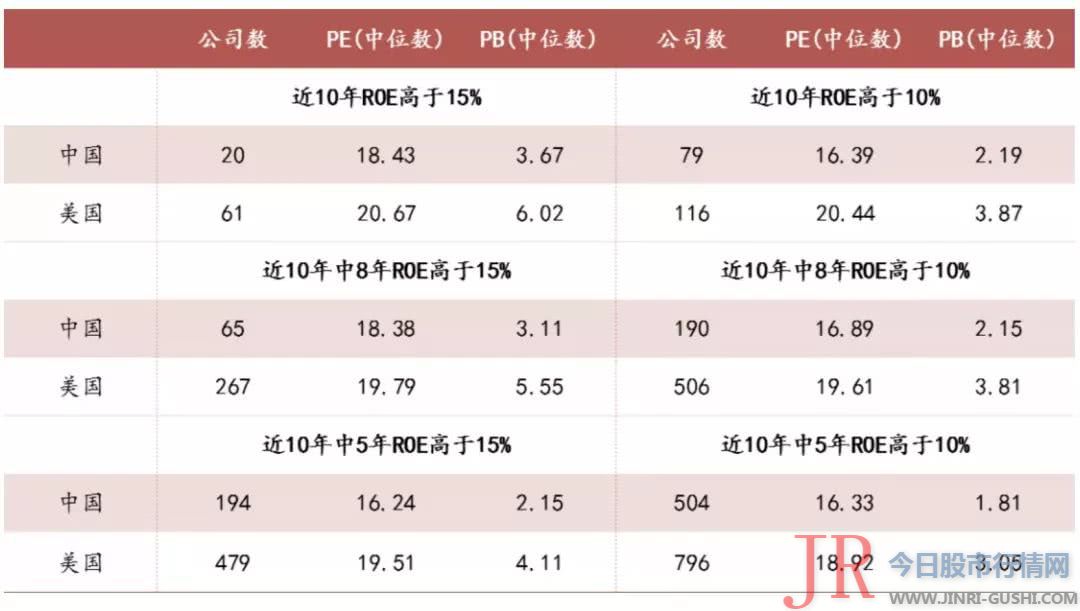

比较中美股市过去10年中ROE有5年在10%以上的公司估值程度,发现国内约有504家合乎条件,其市盈率中位数16.33,低于美国合乎该条件上市公司的18.92。说明A股中业绩相对好的公司的估值程度比美国相似公司仍要低。

目前A股的整体市盈率中位数约莫为32倍,因而,绩优股的估值程度只要全市场整体中位数的一半,也是属于偏低的,将来应该会有提升空间。

A股的估值相对美股已具有鲜亮劣势

注:数据截止19年2月底 第二,只管明白马的地位(如行业龙头企业)确定性较高,但行业的分化和集中可能会超预期,这使得这些行业内的头部企业有可能取得超预期的市场份额和收益。回忆历史,岂论是美国还是中国,投资者对白马股将来开展状况的预测总是偏保守的,这是因为将来的各种风险始终是存在的,对合理的估值必要打折。

但事实上,国内不少行业龙头企业过去20年以至10年都有几十倍乃至百倍的涨幅,其盈利增速远远凌驾行业整体增速,主要起因还是在于赢家通吃带来的几何级数增长。而一般的投资者很难赐与这种现象合理的估值。

第三,随着去年以来成本市场开放度的进步,海外机构投资者进入A股市场的比例在快捷进步,加上国内的社保、年金、保险等长线资金的权益投资规模一直扩充,机构投资者也会加大绩优股的配置比例。因为这些成本都喜爱配置有充沛现金流、能够带来不变分红收益的头部公司。

此刻,恰逢成本市场迎来注册制厘革,市场标准度进步,优胜劣汰机制逐步建设,也有利于估值体系的趋向合理,低估值大市值公司更能取得确定性溢价。

本资料不形成投资建议,据此操纵风险自担。本资料仅供具备相应风险识别和接受才华的特定合格投资者浏览,不得视为要约,不得向不特定对象停止复制、转发或其它扩散行为,打点人对未经许诺的扩散行为不承当法律责任。

- 上一篇:问题是如何量化

- 下一篇:1月3日晚间上市公司利好公告之十大重磅公告

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳