税延型 养老 保险 试点这大半年来积累的资金有限

发布时间:2022-04-27 作者:admin 来源:网络整理 浏览:

导读:养老三支柱构造失衡个人养老金制度亟须顶层设想...

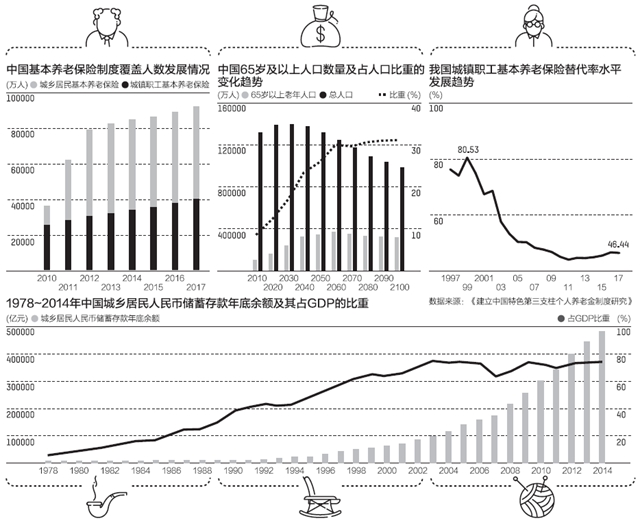

简介:尽管我国从2005年初步依照10%的规范间断上调了十年养老金,但养老金替代率依然只要46%摆布。

我国的养老金“第三支柱”提出近30年后,官方钻研机构终于赋予了它一个正式的名字:中国个人养老金制度 China Individual Pension,简称CIP 。随着税延型商业养老保险制度的片面落地,CIP这个名字将被越来越多的人熟知。

但是,当前我国 “三支柱养老保险体系”呈现构造失衡重大,第三支柱占比只要0.29%。人社下属属的官方钻研机构中国社会保险学会于近日发布了2018年年度重点课题《建设中国特色第三支柱个人养老金制度钻研》 下称“课题” ,建议相关部门要确保能够在今年的5月1日定时推出中国个人养老金制度。对此,51配资网,银行业、基金业早已蠢蠢欲动。

2018年4月2日,财政部等五部委发布《关于成长个人税收递延型商业养老保险试点的通知》 下称《通知》 ,我国第三支柱个人养老金初步试点。截至目前,已有40只养老目的基金获批。

中国劳动和社会保障科学钻研院院长金维刚则暗示,政府有关部门要加紧制定和出台对个人养老金方案赐与税收优惠或者政府补助的政策。同时,在制度设想中要表现公益性和开放性的准则,让各个金融行业都能公平参预第三支柱领域的相关业务。

三支柱养老保险体系构造失衡

我国早在1991年养老金厘革之初时就明确提出,股票配资网,逐步建设根本养老保险制度与企业增补养老保险和个人储备型养老保险相联结的制度。个人储备型养老保险便是如今所言的“第三支柱”。

然而,从1997年城镇职工根本养老保险制度正式建设到2017年,第三支柱恒久处于空白阶段。上述课题组参谋胡晓义说,之前我国养老金的厘革主要集中于第一支柱根本养老保险,对于第三支柱的钻研并不久不多。

金维刚暗示,当前我国的“三支柱养老保险体系”呈现了重大的构造失衡,此中第一支柱一枝独大,第二支柱是短板,第三支柱还只是一棵幼苗,这与兴隆国家差距较大。

以美国为例,其养老保险第一支柱占比10%,第二支柱占比61.9%,第三支柱占比28.1%。而截至2016年,我国第一支柱占比74%,第二支柱占比23.1%,第三支柱占比只要0.29%。

中国社会保险学会养老保险专业委员会主任委员周红暗示,随着人口老龄化的一直加剧,现行养老保险体系的制度奉养率也将一直进步。假如保持现有的养老保险制度不乱,我国养老保险体系将面临宏大的累赘和基金支付压力。

中国养老金融50人论坛 CAFF50 秘书长、中国人民大学教授董克用暗示,第一支柱的保障程度也十分有限。尽管我国从2005年初步依照10%的规范间断上调了十年养老金,但养老金替代率依然只要46%摆布。

养老金替代率是指退休人员的均匀退休金和在职员工均匀工资之比,代表了养老金的保障程度。依据世界银行呈文,养老金替代率到达70%~80%威力保障退休生活程度不下降。

从人口趋势来看,2060年前后,中国老年人口将到达一个峰值并在随后初步下降,但随同着总人口的下降,人口老龄化的水平并不会随之下降,65岁及以上老年人口占比仍然会在相当长一个时期内保持相对的高位 31%摆布 ,并不停连续21世纪末。

董克用用“老龄化高原”来描述将来中国老龄化的现实。他暗示,随同着人口老龄化的一直加深以及人均寿命的耽误,任何单一支柱都难以应对老龄化危机,更无奈满足老年人幸福生活的需求。

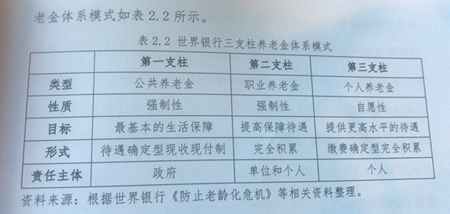

上述课题认为,世行所倡始的三支柱养老金体系形式能够较好地实现政府、单位和个人三方的责任共担,是各国养老金厘革的独特趋势。

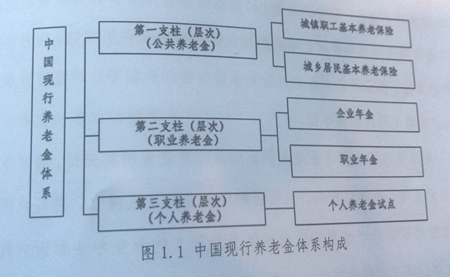

课题也有史以来第一次将我国的养老金第三支柱定义为“中国个人养老金制度”,与第一支柱公共养老金、第二支柱职业养老金相对应,并将其概念定义为,政府按照相关法律法规,通过财税政策撑持,引导全体经济流动人口建设的以个人养老为宗旨,个人自愿插手并主导的积攒型养老金制度。

详细来说,该制度是政府激励个人向专门的账户停止缴费,个人按照本身风险收益特征,选择相应的、合乎条件的养老金融产品停止投资,以积攒养老金资产的制度安排。

个人养老金作为增补养老金制度,其建设的首要目的是进步老年人的养老金报酬程度。

金维刚暗示,目前我国第三支柱养老金在进步个人养老保障程度方面的作用还没有阐扬出来,我国应当从促进养老保障可连续的战略高度,推进第三支柱的建设与开展,第三支柱目的替代率可以设定在10%~15%,并逐步进步。

税收优惠力度待进步

享受财税鼓励是将来养老金第三支柱与目前市场提供的养老金融产品的素质区别,也是第三支柱开展的首要鞭策力。

董克用暗示,从制度属性上来看,CIP是公共属性与私人属性的联结,国家要提供税收优惠以积极应对老龄化挑战。

上述《通知》提出,获得工资薪金、间断性劳务人为所得的个人,其缴纳的保费准予在报告扣除当月计算应纳税所得额时予以限额据实扣除,扣除限额依照当月工资薪金、间断性劳务人为收入的6%和1000元孰低法子确定。

受限于试点地区和税优力度,税延型养老保险试点这大半年来积攒的资金有限。截至2018年底,个人税延型商业养老保险签发保单约2万件,按税优额度1000元推算,积攒资金余额2000万元。

《中国养老金融开展呈文 2018 》 下称《呈文》 预测,养老金第三支柱片面落地后,每年增量规模在2000亿元摆布,凌驾了2017年第二支柱企业年金1244亿的增量。但从试点状况来看,仍存在着一系列的不敷,股票配资网,如税收优惠力度有限、参预产品范围不敷、产品制的设想给各方面带来诸多未便等。

《呈文》提出,养老金第三支柱有三大核心要素,一是税收优惠,二是账户制,三是投资工具多元化。从税收优惠上来看,养老保险税收额度是1000元与工资6%的孰低者,相对于美国IRAs 个人退休账户 每年最高6500美圆,约为当年社平工资的14%的程度来讲,我国税收优惠力度较小。

董克用暗示,除了进步税优力度之外,将来CIP还应该得到更多财税政策的撑持,好比无奈插手企业年金的人群参预CIP可以享受和企业年金同等的4%的税收优惠等。

别的,从试点的状况来看,目前税延型商业养老保险的税收优惠基于产品施行,而业内的共识是税收优惠应该从产品制走向账户制。

天弘基金打点有限公司副总经理兼首席经济学家熊军暗示,养老金第三支柱成立的根底制度理念是实行账户制,也就是说会为每一个参与第三支柱的人建设一个养老金账户。这个账户不只记载个人的根本信息、资产信息,也是一个停止个人养老金资产配置的载体。插手人依据本人的风险接受才华、对金融产品的认知,联结将来养老金积攒的目的,来选择适宜本人的投资产品,构建本人的养老金投资组合。

课题组建议,建设增补养老保险的归集账户,实现参预者活动权益保障。财税鼓励应当以账户制为根底,采纳财政补助与税收优惠并行的财税撑持政策,同时思考联通第二、三支柱之间的税收优惠政策。

向所有金融行业公平开放

当前,国家层面还没有制定个人养老金制度的顶层设想和相关的政策体系。

金维刚暗示,下一步,政府有关部门需加紧推进个人养老金的领导性文件和相关政策门径,为个人养老金制定税收优惠或是政府补贴政策,增强标准和监管,防止无序合作。

他认为,公益性和开放性是第三支柱养老金的重要准则,应该向金融行业实行开放政策,让各个金融行业都能公平参预第三支柱中的相关业务。同时,应当允许各类金融机构进入投资经营,造成市场化的投资平台。

上述《通知》提出“试点完毕后,有序扩充参预的金融机构和产品范围,将公募基金等产品纳入个人商业养老账户投资范围”。这一答允让银行业和基金业摩拳擦掌。

2018年12月28日,证监会批复了第三批养老目的基金,从8月6日首批养老目的基金获批算起,不到半年的工夫,已有40只产品获批。目前,12只产品已经创立,认购户数凌驾67万户,募集规模近40亿元,其他产品正在陆续发行。

中国证券投资基金业协会副会长钟蓉萨暗示,这40只产品仅仅是初步,相信将来行业还会有更多养老产品面世。基金业要“重户数”、“重定投”,连续协助投资者树立恒久投资的理念,养成恒久投资的习惯。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳