其高额补贴+连年亏损的运营模式一直惹人非议

发布时间:2022-04-23 作者:admin 来源:网络整理 浏览:

导读:从上市到破发仅4天!对冲基金也看衰:绝不碰瑞幸...

赴美上市的第四个交易日,小蓝杯的侥幸值或许即将用完。

5月22日晚间,瑞幸咖啡以当初17美圆的发行价开盘,随即一路下跌。截止收盘,瑞幸咖啡股价跌至14.75美圆,跌幅到达14.89%。

自瑞幸咖啡携成本之势迅速杀入咖啡市场之后,其高额补助+比年吃亏的经营形式不停惹人非议。在连续吃亏之下,其“烧钱”速度是否赶上融资的速度,成为业内所重点存眷的问题。而作为出产者,在享受着动辄半价乃至更低的低价咖啡后,不免心存疑虑:这一杯,真的能不停喝下去吗?

交易4日即破发,股价面临严重考验

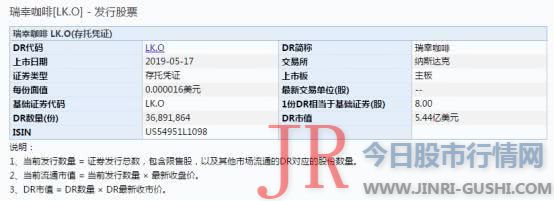

5月17日,瑞幸咖啡胜利登陆美国纳斯达克市场,发行3300万份ADS,每份定价17美圆。在承销商行使逾额配售权后,加上同步私募配售5000万美圆,共募集资金6.95亿美圆,市值达42.5亿美圆,成为年内融资规模最大的亚洲公司。当日开盘即以25美圆高开,与其17美圆的发行价比拟,涨幅濒临50%。

然而,高开低走的颠簸逻辑在上市首日即发生在瑞幸咖啡身上。在盘中一度涨幅到达52.71%后,瑞幸咖啡股价初步一路下跌,当日以20.38美圆报收。尔后的两个交易日,瑞幸咖啡股价一路下跌,市场存眷点也从股价恢复转向股价何时破发。

答案是4个交易日。5月22日晚间,瑞幸咖啡以当初17美圆的发行价开盘,随即一路下跌。截止收盘,瑞幸咖啡股价跌至14.75美圆,跌幅到达14.89%。

据媒体报导,本周一,前对冲基金经理、CNBC股评人Jim Cramer评论称,他绝不会碰瑞幸咖啡,中概股风险太高,除非我们谈的是一家很牛的公司,有经过考验的牢靠过往表示。

正如其所言,在过去几年里,“互联网+”让国人见证了大量的商业神话,从小黄车到拼多多,在成本光环加持下,总能在第一工夫迅速实现跑马圈地。然而,对于海外而言,这一套商业逻辑或许并不是那么不移至理。

某科技评论人暗示,瑞幸股价取决于两点:第一,美股能否继续攀升,动员瑞幸咖啡反弹;第二,瑞幸咖啡后期能否能拿出更令投资者信服的财报。此外,近一两年赴美上市的企业大局部都出现了“高开低走”的态势,无论从商业形式以及ipo的步骤来看,瑞幸咖啡的股价走势面临更严重的考验。

连番融资,取得贝莱德背书

2018年1月,瑞幸咖啡首家门店试营业,距其IPO尚不敷一年半工夫。瑞幸咖啡“狂奔式”IPO不只处置惩罚惩罚其资金需求,更刷新了国内互联网企业IPO纪录。此前,这一纪录由挪动资讯趣头条保持,上线至IPO工夫为2年3个月。

而从承销团队来看,瑞幸IPO的承销商行列中,除了瑞信、摩根士丹利、中金和海通国际4家之外,还增多了市场剖析机构Keybanc Capital Markets和来自美国的PE投资公司Needham & Company。

作为国内发展最快的咖啡连锁品牌,最好的期货配资网,瑞幸咖啡开创人、CEO钱治亚在敲钟现场暗示,51配资网,“IPO是公司开展的重要里程碑,瑞幸咖啡此后会在产品研发、技术创新、门店拓展,以及品牌成立和市场培育方面停止连续的大规模投入,在很长一段工夫内都将坚持高速扩张战略,坚守品质,推进咖啡出产平权。”

在敲钟当日,钱治亚发布《瑞幸咖啡宣言》:“好的咖啡,其实并不贵,瑞幸咖啡坚持做让每个人都喝得起、喝得到的好咖啡,愈加注重产品的品质;从接纳2018意大利米兰IIAC金奖豆到全球顶级咖啡办法,再到工艺巨匠,瑞幸咖啡都与全球同步;在瑞幸咖啡89.6%都是回头客。”

既要品质,又要“高性价比”。毫无疑问,在主营业务一直“烧钱”之际,瑞幸得以疯狂跑马圈地的暗地里依靠的是成本的一直加持。公开信息显示,自2017年10月以来,瑞幸已陆续取得天使轮、A轮、B轮、B+轮4笔投资。

此中,2018年7月,最好的期货配资网,瑞幸完成A轮2亿美圆融资,大钲成本、愉悦成本、GIC(新加坡政府投资公司)君联成本参预;2018年底,瑞幸再次完成2亿美圆B轮融资,大钲成本、愉悦成本、GIC、中金公司参与。

今年4月,瑞幸B+轮融资由全球最大的投资集团贝莱德(Black Rock)领投,而贝莱德作为星巴克第二大股东,这一点也被视为是海外成本对瑞幸的背书。

目前,瑞幸咖啡董事长陆正耀持股30.53%为最大股东,开创人钱治亚占股19.68%,黎辉代表大钲成本、刘二海代表愉悦本钱分别持有11.9%和6.75%的股份。

低价咖啡还能喝多久?

对于瑞幸而言,其毕竟是咖啡行业的搅局者亦或是革命者,或许尚没有明确的答案。但无论是怎样的商业逻辑,对于出产者来说,最关怀的是“这一杯谁不爱”的低价咖啡毕竟还能喝多久。

瑞幸咖啡的间断吃亏并非行业机密。依据瑞幸咖啡招股书,2018年全年,瑞幸咖啡的营收为8.41亿元,净吃亏16.19亿元,归属于公司股东及天使投资人的净吃亏达31.9亿元。以2018年卖出9000万杯咖啡的数据大要马虎计算,客户每带走一杯小蓝杯,瑞幸至少要亏18元。

这一吃亏状况在2019年一季度依然没有得到好转:2019年一季度,瑞幸咖啡的营收为4.79亿元,同比增长35.94%,净吃亏5.52亿元,较去年同期吃亏扩充4.2亿元。

以2018年“双十一”期间来看,瑞幸举办首届luckin狂欢节,从11月6日到12白昼断一周充1赠2,相当于产品打三折优惠。而据瑞幸官方公布数据,其在狂欢节首日就已经售出凌驾515万杯饮品,7天总销量到达1820万杯。

事实上,“满天撒券”仍是瑞幸咖啡的日常。以其官方微信公众号为例,瑞幸IPO派送上市券包(含3.8-5折券),新电影上市可领5折券……在篇篇10万+的暗地里,瑞幸高额补助仍在继续。

招股书显示,自开业以来,瑞幸的门店数量迅速扩张。2019年一季度,瑞幸累计门店数量到达2370家。瑞幸走漏称,其方案在2019年继续开店2500家。瑞幸所有门店采纳直营形式,2018年单个直营店开设老本约为48.5万元。2018年瑞幸的成本开支10.01亿元,单店开设老本均匀为48.5万元。

在大量补助及轰炸式宣传之下,瑞幸顺理成章实现了用户的成批增长。招股书显示,截止2019年一季度,瑞幸咖啡累计出产用户到达1680万人,月活用户凌驾400万人。在获客老本方面,瑞幸新用户取得老本从2018年一季度的103.5元降至2019一季度的16.9元,均匀每人免费产品推广支出从15.8元降至6.9元,获客老本连续降低。

据安信证券诸海滨团队发布的钻研呈文指出,中国出产者咖啡出产频率具备很大的提升空间,当前中国现磨咖啡市场出现三大痛点:品质纷歧、价格高昂、购置未便。以瑞幸为代表的咖啡新零售的呈现,从必然水平上可有效处置惩罚惩罚以上痛点,刺激中国群众市场的咖啡出产,鞭策咖啡市场的开展。

而关于瑞幸咖啡何时盈利的问题,钱治亚暗示,“吃亏合乎预期,通过补助快捷获取客户是我们的既定战略。我们会连续补助,坚持三年到五年”钱治亚称,瑞幸会坚持快捷的扩张,目前不思考盈利。

在开创人的慷慨让利之下,瑞幸咖啡的低价补助政策或许还将连续。而作为出产者,在享受着动辄半价乃至更低的低价咖啡后,不免心存疑虑:这一杯,真的能不停喝下去吗?

百万用户都在看

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权避免转载,不然将追查相应法律责任。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可检察个股行情及最新公告;输入基金代码、简称即可检察基金净值。

- 上一篇:总持股增至1835万股

- 下一篇:发改委:经济运行中并无通胀风险

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳