与2009年修订的《中华人民共和国消费税暂行条例》相比较

发布时间:2022-03-27 作者:admin 来源:网络整理 浏览:

导读:事关你买烟买酒买车买化装品!新税法征求意见,快来提吧...

决策主力记者:张钟尹 决策主力编纂:卢祥勇

在海外出产时,出产税简直是一种无处不在的税种,被标明在各种商品的价格标签之上。就在今年10月,日本政府将出产税进步至10%,这是日本时隔5年再次进步出产税税率。

在国内,出产税的“存在感”远不及个税、增值税等税种。实际上早在22年前,出产税就已走进我们的生活。

1993年12月,国务院发表了《中华人民共和国出产税暂行条例》 以下简称《条例》 ,选择烟、酒、汽柴油等局部出产品开征出产税。2008年11月,依据出产税历次政策调整和厘革状况,最好的股票配资网,国务院对《条例》停止了修订,并于2009年1月1日起施行。

2019年12月3日,财政部、税务总局发布音讯,《中华人民共和国出产税法 征求意见稿 》 以下简称《征求意见稿》 正式向社会公开征求意见。这意味着,《条例》即将回升为法律。

出产税法施行,会对我们的生活孕育发生什么影响?

精简版↓↓

1,哪些是出产税纳税人。在我国境内销售、委托加工和进口应税出产品的单位和个人。

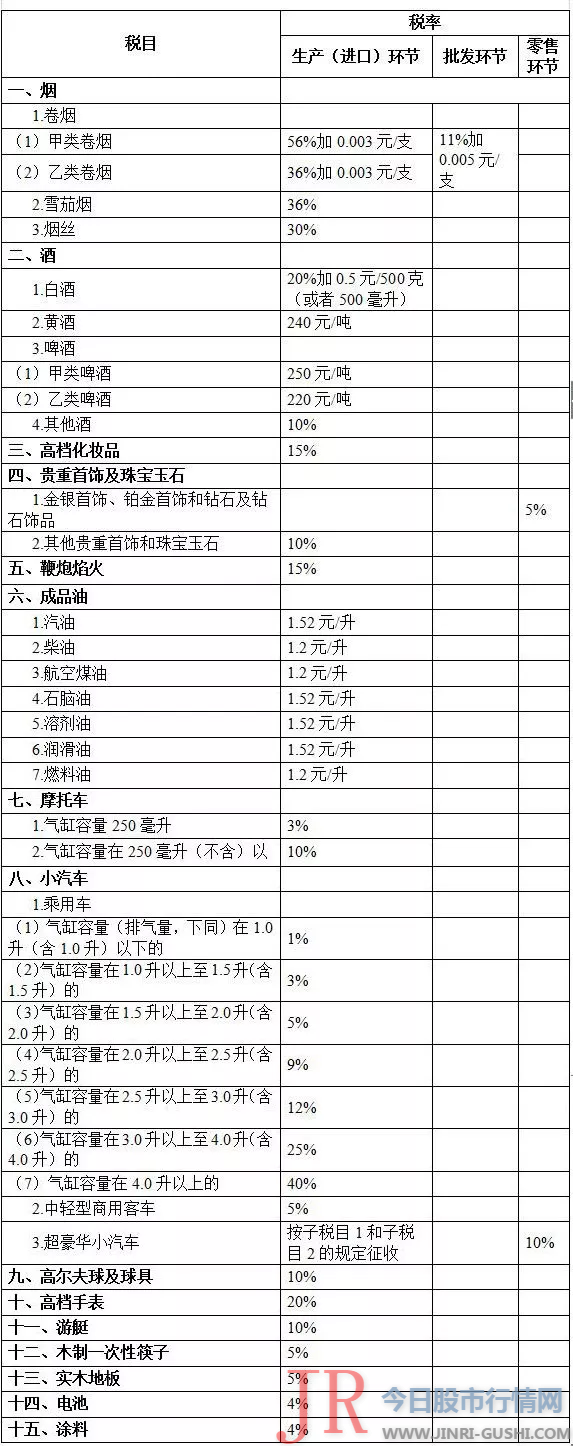

2,哪些出产品必要征税,税率是多少。征税的商品主要是影响人类安康及生态环境的商品、奢侈品、不成再生资源、高污染高能耗产品等。值得留心的是,纳税人自用未对外销售的应税出产品,也必要征税。

3,出产税法对出产者有什么影响。出产税法征求意见稿延续了出产税根本制度框架,保持了现行税制框架和税负程度总体不乱。白酒、金银首饰税率均未调整。

烟、酒、高档化装品税率不乱

出产税的“存在感”低,究其起因,一是我国出产税的税基更窄,其税目主要是毁坏生态环境和耗费自然资源的出产品 如汽车、制品油 、过度出产倒霉于人类安康的出产品 如烟、酒 、奢侈类出产品 如高尔夫球及游艇 等;二是出产税直接征收且环节靠前。大局部出产税的纳税人都是消费厂家,由消费厂商先交,经过畅通环节,最终转嫁给出产者,因此感知度很低。

今年10月,国务院发布的《施行更大规模减税降费后调整中央与处所收入划分厘革推进计划》,明确提出将“后移出产税征收环节并稳步下划处所”,先对高档手表、名贵首饰和珠宝玉石等条件成熟的品目施行厘革。

记者留心到,《征求意见稿》中,市场关怀的白酒税率未调整,没有纳入后移征收厘革试点。白酒依然延续之前在消费 进口 环节征税的政策,税率为20%加0.5元/500克 或者500毫升 。

与白酒类似的是,烟、酒、高档化装品、制品油等出产品税率、征收环节都未调整。

《关于中华人民共和国出产税法 征求意见稿 的说明》指出,经过逐步厘革和完善,税制框架根本成熟,税制要素根本合理,运行也根本平稳,因而,《征求意见稿》保持了现行税制框架和税负程度总体不乱。

数据显示,股票配资网,1994年至2018年,累计征收国内出产税105,176亿元,最好的期货配资网,此中2018年征收10,632亿元。

国泰君安(601211)证券一份研报显示,我国出产税中,烟草税占比最高,到达50%以上。其次为油和车,占比别离为35%和10%。

国务院可调整出产税的税率

依照《征求意见稿》的出产税税目税率表,名贵首饰及珠宝玉石税目包孕两个分项,一是金银首饰、铂金首饰和钻石及钻石饰品,二是其他名贵首饰和珠宝玉石。

与2009年修订的《中华人民共和国出产税暂行条例》比拟较,这次征求意见稿将“金银首饰、铂金首饰和钻石及钻石饰品”纳入零售环节征收,其他名贵首饰和珠宝玉石、高档手表仍保持在消费 进口 环节征收。

必要指出的是,依照此前公布的《财政部国家税务总局关于调整金银首饰出产税纳税环节有关问题的通知》以及《财政部国家税务总局关于对超奢华小汽车加征出产税有关事项的通知》,“金银首饰、铂金首饰和钻石及钻石饰品”和“超奢华小汽车”这两类商品在零售环节征收。

出产者最关怀的是,出产税征收环节变革将给价格带来哪些影响?

国泰君安(601211)研报认为,由于出产者对高档出产品的价格弹性较高,终端价格回升往往带来销量的下降,因此终端价格很难向出产者转化,因而利益分配或将更多地集中在厂商和批发商之间。

北京国家会计学院财税政策与应用钻研所所长李旭红向今天股市行情网 微信号nbdnews 记者暗示,出产税作为直接税,市场的议价才华是一个影响因素,行业能否新增出产税税负,将依据厂商、经销商、出产者的议价才华而定。

她指出,假如厂商的议价才华很强,经销商的利润空间较小,则无论在消费环节征收出产税还是在出产环节征收出产税,其出产税的计税根底并不会发生较大变革,税负增多额较小。但是,假如经销商的议价才华很强,其利润空间较大,则出产税的征收环节发生变革将会增多其出产税的税额。

记者留心到,《征求意见稿》指出,依据宏不雅观调控必要,国务院可以调整出产税的税率,报全国人民代表大会常务委员会立案。

依据出产税调控特点,授权国务院调整税率。出产税是调节税种,对消费和出产行为具有重要调节本能机能。国务院必要依据经济开展、财富政策、行业开展和居民出产程度的变革等因素,对出产税税率停止相机调整。

公众假如对征求意见稿有意见,可以在2020年1月2日前,通过以下门路和方式提出:

1,通过中华人民共和国财政部网站 网址: 首页《财政法规意见征集信息打点系统》 网址: ;或者通过国家税务总局网站 网址: 首页的意见征集系统提出意见。

2,通过信函方式将意见寄至:北京市西城区三里河南三巷3号财政部条法司 邮政编码100820 ;或者北京市海淀区羊坊店西路5号国家税务总局货物和劳务税司 邮政编码100038 ,并在信封上注明“出产税法征求意见”字样。

今天股市行情网

- 上一篇:国产军用 芯片 极富潜力

- 下一篇:请关注今日股市行情网热点概念股频道

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)