即便挑战者众多

发布时间:2022-03-26 作者:admin 来源:网络整理 浏览:

导读:出产趋势之游戏:短视频买量渠道兴起,用户越来越爱在游戏里氪金...

决策主力记者:许恋恋 决策主力编纂:董兴生

近日,各大游戏公司初步披露2021年一季度财报业绩预告,与2020年由于宅经济刺激造成“最强财报季”比拟,今年的业绩没有去年那么光鲜明丽。

不少研报均暗示,2020年年中至今,由于市场对于疫情构成的高基数以及买量老本回升担心,业绩和股价逐步回落。而在成本市场变革浮沉暗地里,短视频在游戏行业的兴起,也颠覆了国内正本的买量渠道格局,并且让CP 内容提供商 的合作更为剧烈。

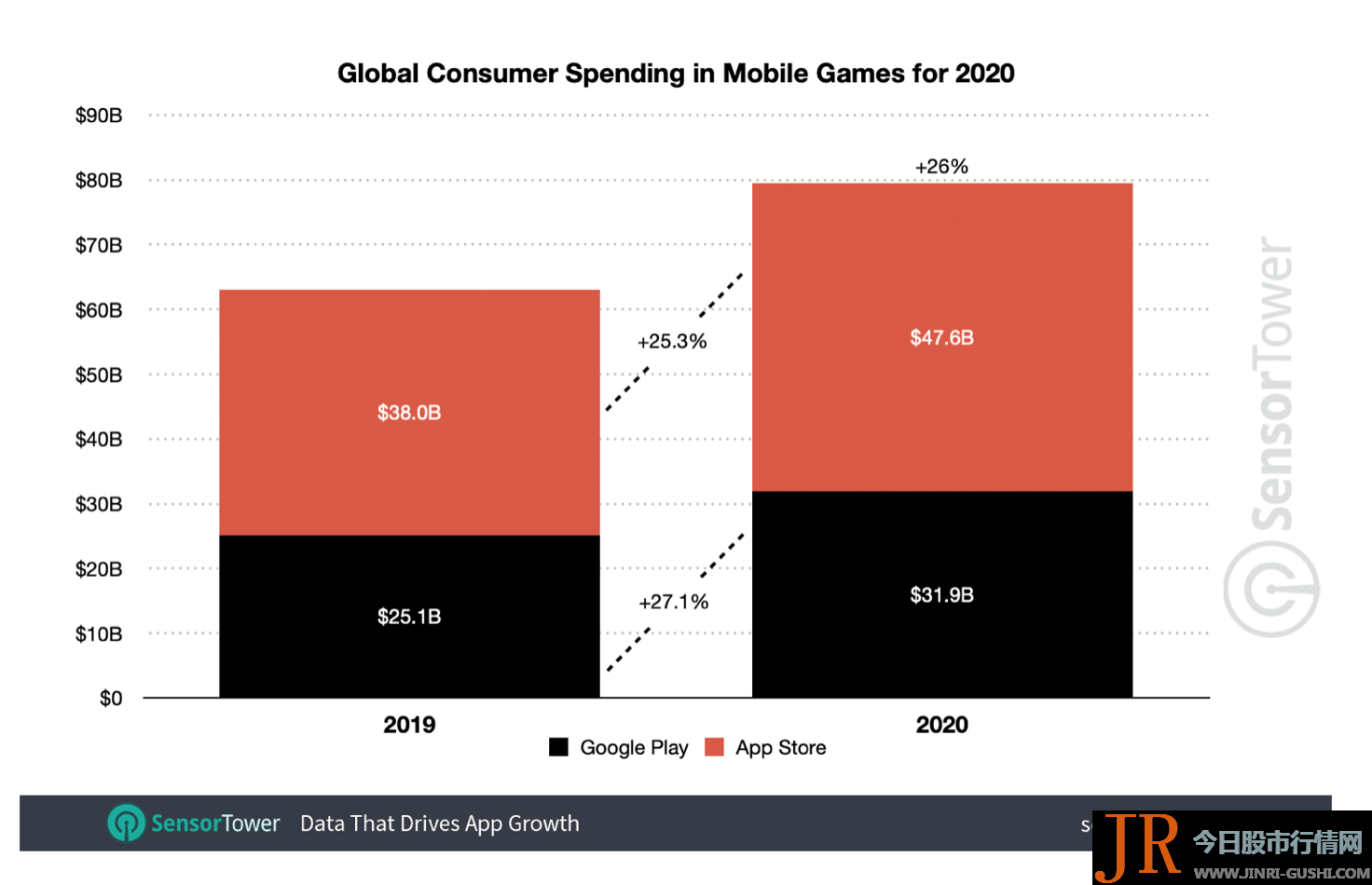

2020年中国游戏用户规模6.65亿人,同比增长3.7%。用户的出产趋势和CP的研发需求相辅相成。从游戏用户来看,一直有声音认为行业人口红利已经迫临天花板。Sensor Tower数据显示,2020年全球两家应用商店的游戏收入到达795亿美圆,比2019年的630亿美圆增长了26%。可以看到,全球玩家在游戏内的氪金 出产 热情回升。

从抖音、快手对游戏行业的加速规划来看,游戏行业仍然被宽泛看好,游戏仍然是全球用户最重要的娱乐出产方式之一。

全球玩家“氪金”热情上涨,00后游戏社交崛起

依据Sensor Tower数据,游戏依然是两家主流应用商店的主要收入来源,别离占iOS和Google Play收入的65.8%、82.6%。去年,全球用户在 Store里破费476亿美圆,较2019年 380亿美圆 增长25.3%。《王者荣耀》是收入最高的iOS游戏,去年收入25亿美圆,同比增长47%。

2020年,Google Play游戏收入濒临320亿美圆,同比增长了27.1%。 Google平台上收入最高的游戏是Moon Active的“Coin Master”,收入同比增长122%,从2019年的3.6亿美圆增至7.99亿美圆。

收入方面,RPG仍是全球内购收入最高的品类,2020年用户出产额到达187亿美圆,主要由中日韩为代表的亚洲市场奉献。值得留心的是,2019年RPG品类就是最吸金品类,而2020年的同比增幅到达26%,跑赢了行业增长。新游戏是收入增长的主要动力,去年9月份米哈游发布的《原神》成为RPG类收入第8名,去年就吸金5.6亿美圆。

从各品类收入榜单来看,中国游戏公司最长于的领域仍是中重度游戏,《和平精英》《王者荣耀》《万国觉悟》《三国志·战略版》和《剑与远征》5款游戏进入2020年度中度游戏收入榜Top10,国产手游连续霸榜。

把握全球游戏玩家对游戏类型的差异偏好,是游戏公司的关键命题之一。一个值得留心的现象是,面对00后新的用户群体,游戏社交这一新型社交形态正在仓皇造成。从《王者荣耀》的社交开黑,到狼人杀的交互玩法,一种“组团开黑,随时娱乐”的社交方式成为主流。

实际上,不只是00后,中国的游戏玩家非常乐于和其他玩家互动。Newzoo的一份查询拜访显示,有36%的玩家暗示能够和朋友以及其他玩家互动和竞技,是玩游戏的最大动力。这也和中国MOBA类竞技游戏非常风行有关,只要大DAU 日活 游戏威力让人有充裕的社交空间。

游戏板块估值下滑,“宅经济”手段不再?

《2020年中国游戏财富呈文》显示,2020年,国内游戏市场实际销售收入总额为2786.87亿元,同比增长20.71%,继续保持高速增长。即便挑战者众多,腾讯仍然是游戏行业龙头。依据此前腾讯发布的2020年Q3财报,腾讯游戏业务2020前三季度营收约为1170亿元。

“玩家宅在家里氪金更猛”并非虚言,依据SuperData呈文,2020年三月份游戏收入同比增长了15%,到达57亿美圆;大局部主要手机游戏的收入都呈现了鲜亮上涨。其时包含腾讯在内的国内游戏公司也纷纷迎来了最强财报季,游戏业务收入大涨,2020年游戏公司业绩整体也相对亮眼。

游戏业务的连续增长为上市公司业绩提供了优良的支撑。据完满世界(002624)公告,2020年公司游戏业务连续增长,挪动游戏及端游流水均实现同比增长。2020 年,公司游戏业务大约实现净利润22.7亿元~22.9亿元,同比增长19.62%~20.67%。三七互娱(002555)发布的2020年度业绩快报称,公司2020年度实现总营收144亿元,51配资网,同比增长8.87%;实现净利润27.76亿元,同比增长31.28%。

然而此刻,宅经济手段不再,游戏公司业绩也不如去年那么光鲜明丽。

最近,某知名游戏公司发布了2021年一季度游戏业绩预告,今年一季度,公司大约盈利8000万元至12000万元,同比下降83.54%至89.02%。公司相关负责人暗示,随着新游戏逐渐进入稳按期,公司利润将随之增多。

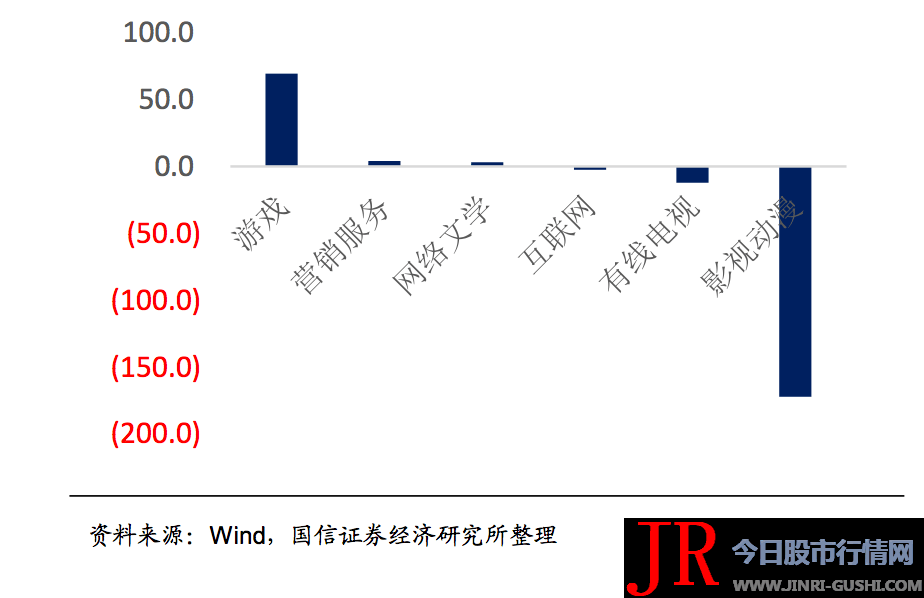

依据国信证券(002736)研报,截至3月1日,传媒板块中有98家公司披露了2020年年度业绩预告。 此中50家公司业绩预增、48家公司业绩预减。细分板块上来看,游戏板块景气度及业绩表示最好,2020年发布业绩预告的公司共计实现归母净利润69.3亿元。遭到买量等阶段性因素影响,a股龙头公司估值连续承压。而从中恒久角度,游戏行业增长确定性高,优异研发商财富链地位坚固。

游戏公司股价相应承压,这和行业变动息息相关。2019至2020年,得益于版号常态化,行业精品化以及行业连续增长,估值和盈利双双上升,三七互娱(002555)和世纪华通(002602)市值一度凌驾千亿。国信证券(002736)暗示,由于市场对于疫情高基数以及买量老本回升担心,股价逐步回落。随着一季度过去,高基数担心过去,Q2产品线充沛以及恒久增长确定性将支撑游戏板块估值回归。

短视频买量渠道兴起,颠覆行业固有格局

游戏行业和其他互联网行业雷同,用户在哪里,流量也会集中到哪里。截至2020年6月,字节系和快手系的用户时长占比挪动互联网大盘的24%。随着短视频一直抢占用户工夫,游戏行业的买量格局被完全打破。2018年至今,抖音和快手的兴起,可以说削弱了传统渠道的劣势,打破了渠道和CP之间固有的关系。

东兴证券(601198)研报显示,短视频平台兴起,更多游戏公司选择通过买量获取用户,安卓应用商店渠道地位下降,但现状下的联运渠道分成比例 50% 照常高于苹果渠道 30% ,具备分歧理性。“华为、小米等应用商店,作为手游联运渠道,配资网,其话语权下降将是趋势,假如联运渠道分成比例由50%降为30%,约150亿元收入将转向研发商,剩下200多亿渠道分成也将逐渐转向买量渠道。”

2020年9月,《万国觉悟》和《原神》由于分成比例并未上线主流安卓渠道,2021年1月,华为游戏和腾讯游戏同样因分成比例不合,短暂将腾讯游戏从华为应用商店下架。CP对渠道的不满已经放到了明面,全球范围内也是如此。

依据艾瑞和APPGrowing数据,配资,2020年抖音广告收入凌驾1000亿元,此中游戏行业是抖音平台重点广告主行业,投放金额约占35%。快手在买量渠道的影响力也在连续回升,东兴证券(601198)大约,2021年快手平台广告收入将到达400亿元,旗下磁力引擎将成为游戏公司头部买量渠道。

但并非所有游戏都能有这样的底气。用户审美一直晋级迭代,这对游戏公司的研发提出了越来越高的需求,例如《原神》研发就花了四年。伽马数据认为,研发创新带来新的市场时机,其用户调研数据显示,濒临7成用户认为2020年新游戏创新程度有所进步,近6成用户认为游戏创新十分重要。伽马数据亦暗示,经历匮乏成为国内3A级产品研发痛点。

今天股市行情网

- 上一篇: 中药 股股票一览 : 今日 中药 概念股股价查询 2020年05月27日 代码 名称 最新价 开盘价 *ST恒康 1.090 1.020 贵州 百灵(002424) 9.170 8.880 寿仙谷(603896) 26.720 26.180 *ST天圣 5.300 5.190 青海春天(600381) 4.590 4.500 吉药控股(300108) 2.880 2.830 山大华特(000915) 32.510 32.020 天士力(600535) 14.880 14.650 中新药业(600329)

- 下一篇: 以下是今日股市行情网为您提供的室外经济龙头股查询: 室外经济龙头股 代码 名称 合肥 百货 (000417) 小商品城(600415) 汇嘉时代(603101) 内容仅供参考

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)