收购百炼后文灿几乎覆盖了国内所有整车产能集中地

发布时间:2021-02-05 作者:admin 来源:网络整理 浏览:

①铝合金零部件全球市场规模有望凌驾千亿,文灿股份收购的法国百炼集团铝合金底盘零部件营收占比达 80%,百炼集团铝底盘业务 2019 年营收 20 亿摆布,是国内合作对手数倍,在供销两端均有鲜亮体量劣势。

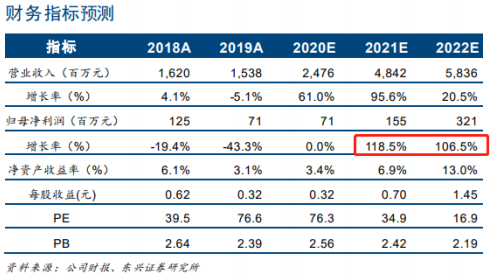

刘一鸣认为文灿股份利润率将从 2020H2 起反弹,将来 2-3 年合并利润总额将保持较高增速。大约公司 2020-2022 年归母净利润别离为 0.71、1.55 和 3.21 亿元,2021 年、2022 年均保持了翻倍增长,实现了 2 年 3.5 倍增长。思考到新能源车、“双积分”对轻量化的拉动将连续至 2025 年,大约公司 2022-2025 年利润依然将维持高速增长。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

②文灿股份原压铸业务取得蔚来、特斯拉、群众、飞驰和长城等当先车企大量订单,特斯拉、蔚来两家车企为公司奉献了 16%营收,别的公司还是小鹏汽车的供应商。

文灿原压铸业务获的蔚来、特斯拉、群众、飞驰和长城等当先车企大量订单,最好的股票配资网,新能源车对轻量化的诉求更强,公司在这一块配套比例较高。对特斯拉、蔚来两家高发展营收占比达 16%,别的公司还是小鹏汽车的供应商。

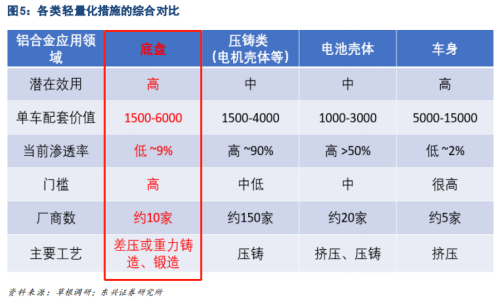

①收益高:底盘轻量化相当于运策动卸下绑在腿上的沙袋,同等幅度底盘轻量化的效用是簧上质量(除底盘以外局部)轻量化的 5 倍以上。

标题文灿股份 2020 年利润基数低 PE 数据呈现失真,当前股价对应 2021/22 年 35/17 倍 PE,2022 年 17 倍的 PE 较可比公司均匀 26.4 倍来看被大幅低估,赐与目的价 38.3 元,较现价24.79 元尚有 54%上行空间。

文灿股份收购百炼集团集团还具有较强的协同效应,其一,收购完成后公司铝合金轻量化零部件业务将到达年营收约 40 亿规模,更大概量将带来对上游的议价才华;其二,文灿压铸与百炼重力铸造并举,将笼罩大大都汽车铝合金应用;其三,股票配资网,收购百炼后文灿简直笼罩了国内所有整车产能集中地。

③东兴证券刘一鸣大约公司 2020-2022 年归母净利润别离为 0.71、1.55 和 3.21 亿元,预期2021 年、2022 年保持翻倍增长,刘一鸣赐与公司目的价 38.3 元,较现价尚有 54%上行空间。

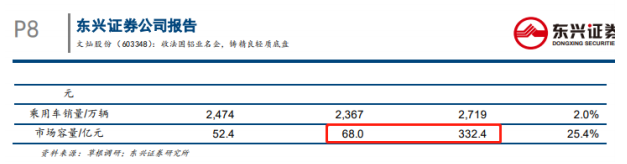

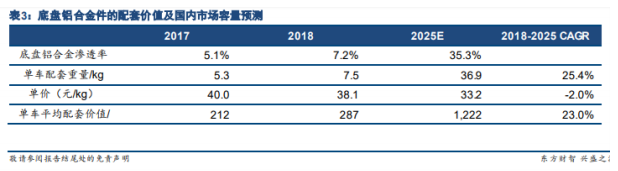

③潜力高:目前趋势来看燃油车油耗积分有较粗略率无奈满足 2021 年及以后“双积分”要求,轻量化尤其是当前浸透率仍在低位的底盘轻量化重要性将进一步提升,刘一鸣大约铝合金零部件在国内乘用车底盘可替代部位均匀浸透率到达 35%(目前仅 9%),届时国内市场容量为332 亿元,复合增速达 23%,全球市场有望凌驾千亿。

④风险提示:国表里汽车需求不及预期、原资料价格大幅上涨。赛道对公司发展具有十分大的促进作用,一些好的赛道也比较容易跑出一些大牛股,东兴证券刘一鸣今天初度笼罩卡位底盘轻量化赛道的文灿股份。

②门槛高:底盘零件须兼具高强度和高韧性,制造工艺中 know-how 多,市场集中度较高主要制造商不凌驾 10 家,外资包含百炼和安路特等,内资主要是拓普集团、伯特利和中信戴卡。

文灿股份主营铝合金压铸汽车零部件业务,公司今年 1 月以 1.43 亿欧元现金购置百炼集团的 61.34%股份,此中的大都股权近日胜利交割,并将对百炼剩余的全副股份倡议强制要约收购。百炼并表后,铝合金底盘零部件将成为文灿股份营收的大局部(按 2019 年比例占 62%)。

比拟燃油车电动车的铝合金应用中主要减少了缸体、缸盖和局部进气系统零部件,配资,文灿股份过去在这些燃油车专用领域的业务原本就较少,因而关于新能源车的弹性要大于合作对手。

在全球新能源推广、国内“双积分”和欧洲碳排放法规等东风催化下,汽车轻量化行业趋势较为明确,相较于一般轻量化,底盘铝合金化有收益、门槛、潜力“三高”:

文灿股份收购的法国百炼集团铝合金底盘零部件营收占比达 80%,铝底盘业务领有客户、技术和体量劣势。百炼的客户均为全球头部 Tier1,终端客户中飞驰、宝马和群众营收占 55%,其制动系统铝合金零部件市场份额在 30%以上。公司铝底盘业务 2019 年营收 20 亿摆布,是国内合作对手数倍,在供销两端均有鲜亮体量劣势。

文灿股份精要:

风险提示:国表里汽车需求不及预期、原资料价格大幅上涨。

- 热门文章排行