但仍显著高于06年开始的加准周期的中枢位

发布时间:2022-01-25 作者:admin 来源:网络整理 浏览:

导读:降息能否是必选项?下次降准何时落地?...

货币政策传导能否畅通流畅?央行货币政策执行呈文中指出三季度末银行体系的逾额筹备金率并不高,仅为1.5%摆布,并强调“投放的资金根本上全副传导到了实体经济”,两个说法均与体感不符。对于以上感知差别,主要的起因可能在于超储率为时点性指标,在一个季度的工夫内颠簸较大。别的,也有超储率的节令性及趋势性因素影响。而无论是政策频繁吹风,还是融资数据表示均反映出当前货币政策的传导尚存在必然障碍,央行也在专栏二中就民营经济和金融撑持停止了详细剖析。

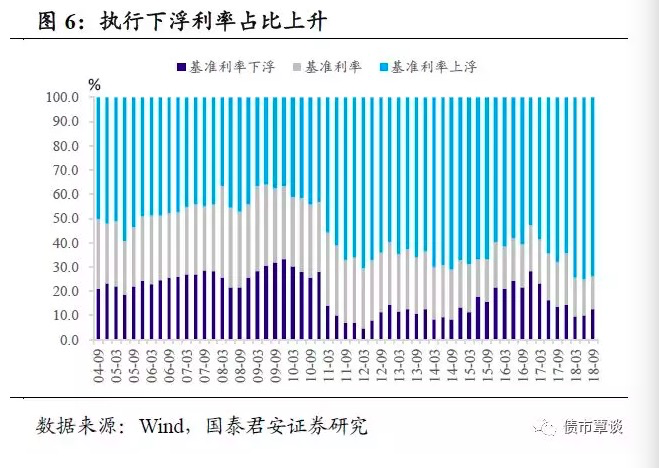

降息能否是必选项?依据央行数据,贷款加势力率下行,执行下浮利率占比回升。贷款加权均匀利率从二季度的5.97%降至5.94%,已经呈现了拐头向下的迹象。值得留心的是,主要的下跌奉献来自票据利率,而票据利率已经间断两个季度向下。从历史表示来看,票据融资利率的回落有必然的当先性。

2011年末贷款加势力率拐头向下,2012年6月份停止了降息,2014年一季度贷款加势力率下行,14年11月份降息0.25%,两个工夫差为6-8个月摆布。这一轮降准先行,市场对于降息的预期尚不充裕。从上文剖析来看,将来不否认降息的可能,工夫节点最快能在19年年二季度看到,但尚存在外部打击、汇率压力等不确定因素的扰动。

下次降准何时落地?参考贷款加势力率拐点与初度降息工夫差约莫在6-8个月,也就是说短期内降息尚难以成行。而央行在下一阶段主要政策思路中提到“用好定向降准、再贷款再贴现、抵押增补贷款等政策工具”,那么不变经济势必需要继续停止降准对冲。参考年内MLF到期散布,以及今年各类降准操纵的时点选择,下一次降准时点可能在19年1月份,即在春节前停止新一轮置换式降准。

1.货币政策传导能否畅通流畅?

央行货币政策执行呈文中指出三季度末银行体系的逾额筹备金率并不高,仅为1.5%摆布,并强调“投放的资金根本上全副传导到了实体经济”,并不存在资金大量淤积在银行体系的问题。

以上说法与市场主流预期有所收支,主要体如今两个方面:

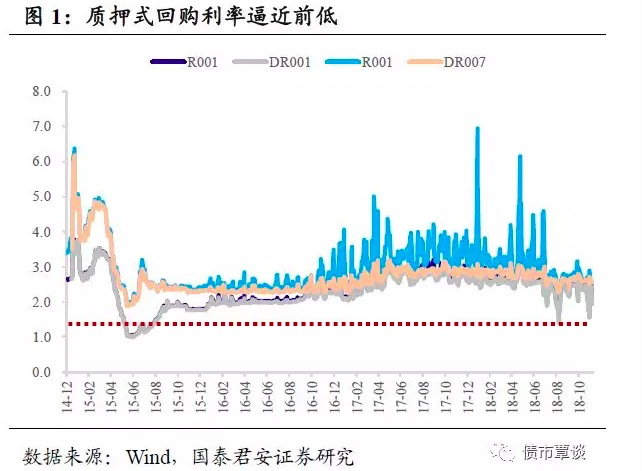

①银行间活动性十分宽松,体感的超储率应当鲜亮高于1.5%。18年以来货币政策的基调尽管维持“稳健”,但“花式”降准动作一直。好比,15年1月至16年3月份降准幅度为3%,耗时1年2个月,11年末至12年二季度的7个月工夫内实现降准1.5%。本轮在8个月的工夫内降准2%,因而无论从幅度与频次来看,均不输于历史上的宽松周期。

频繁的降准操纵之后,银行间活动性情况鲜亮好转。首先,金融机构超储率鲜亮上升,18Q2为1.7%,环比提升0.4个百分点,也高于17年Q2的1.4%。更为高频的数据显示,8月初的局部交易日,同存利率快捷走低,简直出现“断崖式”下滑,AAA 3M NCD发行利率间隔破“2”仅一步之遥。

repo市场的表示更为极端,市场利率一度低于央行同期限逆回购操纵利率,上一次呈现倒挂还是在15年。但15年有其特殊性,当年4月前后资金面“异常”连续56个交易日 4.3-6.23 的前提是间断降准 19.5%降至18.5% 及降息 2.5%降至2.0% 的刺激,而同期的金融机构超储率维持在2.3-2.5%之间。

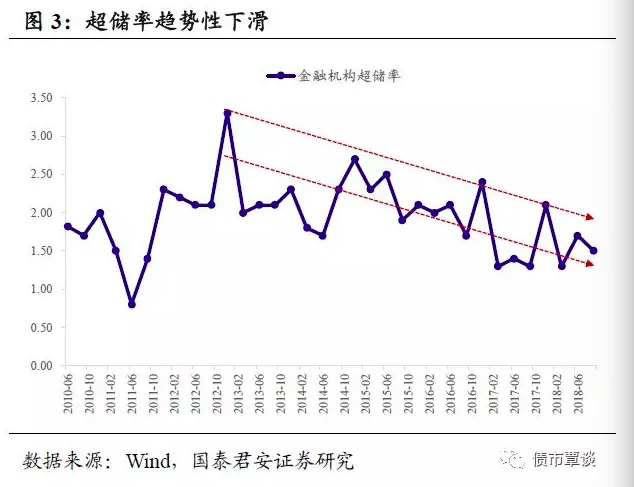

储率为时点性指标,季末程度偏低。对于以上感知上的差别,主要起因可能在于超储率为时点性指标,在一个季度的工夫内颠簸较大。好比,OMO操纵净投放1000亿就可能影响超储率0.3%摆布 依据9月末超储率和一般贷款余额测算 。思考相似于财政存款上缴与投放、旬度缴准、缴税等影响,超储率的颠簸遭到多个维度因素的影响。

筹备金上缴,机构杠杆程度也是影响因素。别的,假如仅参考时点性指标,则三季度末的环比回落有其节令性因素。历史数据显示,每年三季度末的超储率均低于或至少持平于二季度末,但鲜亮低于四季度末。主要在于银行年初定下的信贷指标逐步完成,派保留款的局部筹备金集中上缴。

若对标历史同期,则18年三季度末的1.5%,相较于17年同期的1.3%要更高,也就是说目前银行间整体水位仍是要显著高于17年。但1.5%的程度却低于15-16年同期的1.9%和1.7%,可能与微不雅观交易构造有关,上一轮牛市中机构遍及进攻性较强,杠杆局部占用了大量资金,这也必然水平上解释了当前不单资金价格处于低位,且资金面的颠簸率也鲜亮收敛。

别的,存款增长带来的规模效应、资金清算效率进步、更为精准地OMO调控等因素导致主动备付筹备金的需求降低也是可能的影响因素。从12年初步,无论是峰值还是中枢程度,银行超储率均出现颠簸中趋势向下。

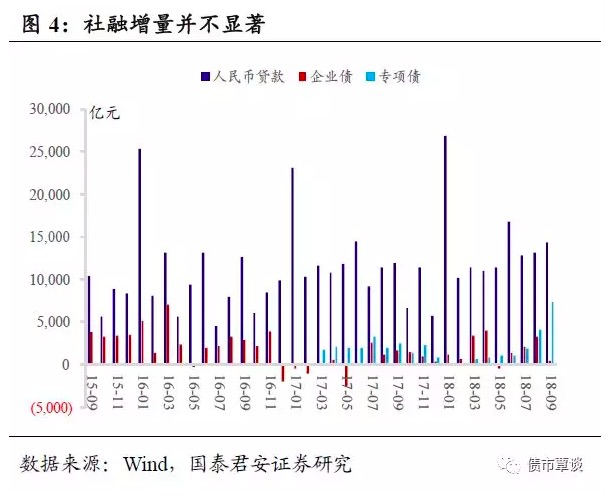

② 货币政策的传导并不够畅通流畅,至少融资数据尚不能印证央行的说法。央行解释超储率偏低的起因之一为降准释放的资金“全副”传导到了实体经济。假如传导效率如此之高,那为什么还会呈现经过数次“花式”降准后,融资收缩的趋势还在连续?出格是民企、中小微企业融资难的问题进一步凸显,倒逼相关撑持政策一直出台?

从较为直不雅观的数据上来看,两次统计口径调整后,社融增量表示仍不抱负,新增贷款略有增长,但与历史同期比拟并不算高增。社融存量规模为15.37万亿,同比增速自17年初初步逐月下滑。思考专项债发行规模1-9月份累计较去年同期增多了0.23万亿,加上贷款同比多增的1.33万亿,债券发行多增1.4万亿,较四次降准释放的根底货币 2.3万亿 以及潜在的派生空间 货币乘数5.67 比拟并不高。

周五晚间,国务院常务会议决定将MLF合格保证品范围扩充,加大对民营企业出格是小微企业的撑持。总体而言,无论是政策频繁吹风,还是融资需求表示,均反映出当前货币政策的传导还能够愈加通顺一些。央行也在专栏二中就民营经济和金融撑持停止了详细剖析,并提到下一阶段,将进一步“阐扬债券、信贷、股权等多渠道的融资功能”,“厘革和完善金融机构监管查核和内部鼓励机制”等方式处置惩罚惩罚民企融资难的问题。

2.降息能否是必选项?

贷款加势力率下行,执行下浮利率占比回升。依据央行数据,9月非金融企业及其他部门贷款加权均匀利率为5.94%,比6月下降3bp。此中,一般贷款加权均匀利率为6.19%,上行9bp;票据融资加权均匀利率大幅下行89bp至4.22%,个人住房贷款利率小幅回升12bp至5.72%。别的,初阶测算,三季度包含贷款、债券、委托贷款、信托贷款、民间融资等在内的全社会整体融资老本呈下降态势。

从利率浮动状况看,执行下浮利率的贷款占比略有回升,执行上浮、基准利率的贷款占比略有下降。9月,一般贷款中执行上浮利率的贷款占比为73.76%,比6月下降1.48个百分点;执行基准利率的贷款占比为13.64%,比6月下降1.19个百分点;执行下浮利率的贷款占比为12.60%,比6月回升2.67个百分点。

票据融资回落通常有当先性。贷款加权均匀利率从二季度的5.97%降至5.94%,已经呈现了拐头向下的迹象。值得留心的是,主要的下跌奉献来自票据利率,而票据利率已经间断两个季度向下。票据利率的下降与货币市场的富余资金密不身分,且由于期限更短等因素,票据利率的定价相对于贷款等更能够实现随行就市,因而在其颠簸性也要更大。

从历史表示来看,票据融资利率的回落有必然的当先性。好比2011年末票据利率探至高点后拐头向下,间断两年颠簸中走低,而一般贷款则延迟了一个季度拐头,个人住房贷款以及贷款加势力率简直与票据利率同时拐头,但也是延迟一个季度后加速下行。2013年则表示为,票据利率在13年末升至区间高位后回落,当先住房贷款以及一般贷款利率两个季度,但由于票据利率的高弹性,间接动员了一般贷款加势力率从14年初初步走低。

后续来看,为了撑持民营经济,监管部门要求银行发放的小微贷款和民营企业贷款利率要逐步下降 力争四季度金融机构新发放的小微企业均匀贷款利率比一季度降低1个百分点 。非标融资供需双收缩,居民住房贷款需求降温等因素可能也会牵引贷款利率下行。

降息能否是必选项?回忆历史,2011年末贷款加势力率拐头向下,2012年6月份停止了降息,2014年一季度贷款加势力率下行,51配资,51配资网,14年11月份降息0.25%,两个工夫差均在6-8个月摆布。历次的宽松周期均没有呈现过只降准不降息的情形,即使节拍差别较大,且可能存在非对称降息的差异。这一轮宽松周期降准先行,但受制于外围加息周期和汇率刚性的约束,市场对于降息的预期尚不充裕。从上文剖析来看,最好的股票配资网,假如贷款加势力率的下行拐点已经呈现,那么只有外围环境生变,不排除最快在19年二季度就能看到初度降息落地。但是,上述的两个强如果还必要更多工夫不雅察看,中间也存在外部打击、汇率压力等不确定因素的扰动。

3.下次降准何时落地?

短期来看,降息并非必选项,因而降准周期必要延续。一般而言,从加息周期向降息周期切换必要一段过渡期。上文剖析到,参考贷款加势力率拐点与初度降息工夫差约莫在6-8个月,也就是说短期内降息尚难以成行。而央行在下一阶段主要政策思路中提到“用好定向降准、再贷款再贴现、抵押增补贷款等政策工具”,那么不变经济势必需要继续停止降准来对冲。

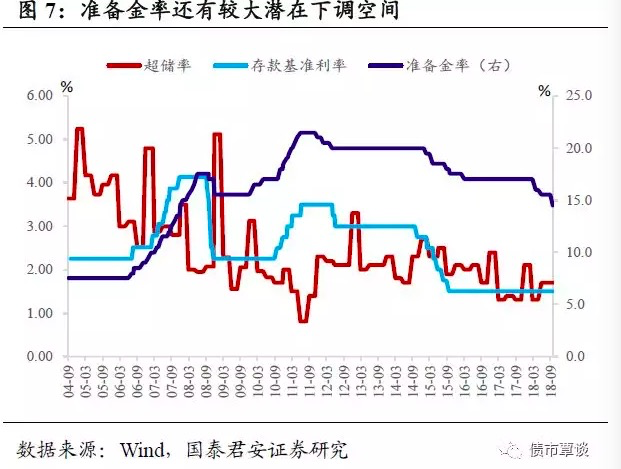

当前大型金融机构的法定存款筹备金率为14.5%,中小型金融机构为12.5%,别离较年初下降了2.5个百分点。绝对程度回到了09年期间小范围降准的位置,但仍显著高于06年初步的加准周期的中枢位。我国法定存款筹备金率较其他主要经济体仍处于相对较高程度,而纵向比较也存在较大的下调空间。别的,相较于普适性降准,定向降准的空间则更难以预计。下一阶段,仍粗略率会看到央行愈加灵敏运动多种货币政策工具组合,以“维护活动性合理富余”。

下一次降准工夫点可能在19年1月。从今年以来几次降准的时点选择来看,或是为提早应对活动性的时点性紧张,或是在外部打击主导之下主动为之,对于置换式降准也会思考MLF到期的状况以平滑根底货币程度的颠簸。18年11月份至19年一季度,每个月均有MLF到期,且1月与2月份集中到期规模较高。别的,思考到历年12月份虽有财政存款的投放,但央行的OMO操纵相对积极,而春节前面临更大规模的现金漏损,央行通常对冲愈加积极。下一次降准时点可能在19年1月份,即在春节前停止新一轮置换式降准。

本文作者国泰君安(601211)固收钻研员覃汉、王佳雯,原文颁发在公众号债市覃谈,原标题《降息能否是必选项?下次降准何时落地?》

- 上一篇:20家属于国资控制企业

- 下一篇:城投子公司私募基金遭挪用 投资人指融资方合谋设局

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 东方财富(300059)发行可转债获核准,实力增强继续扩张