12月底公布的中采PMI数据49.4%

发布时间:2022-01-25 作者:admin 来源:网络整理 浏览:

导读:对于2018年债券基金业绩的几点考虑...

国君固收·利率周报 | 摘要:

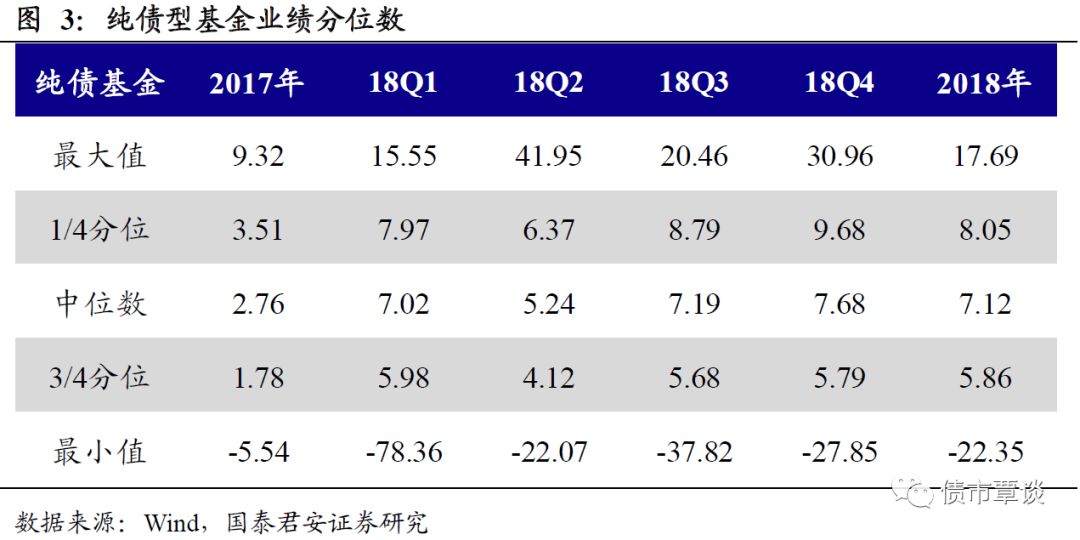

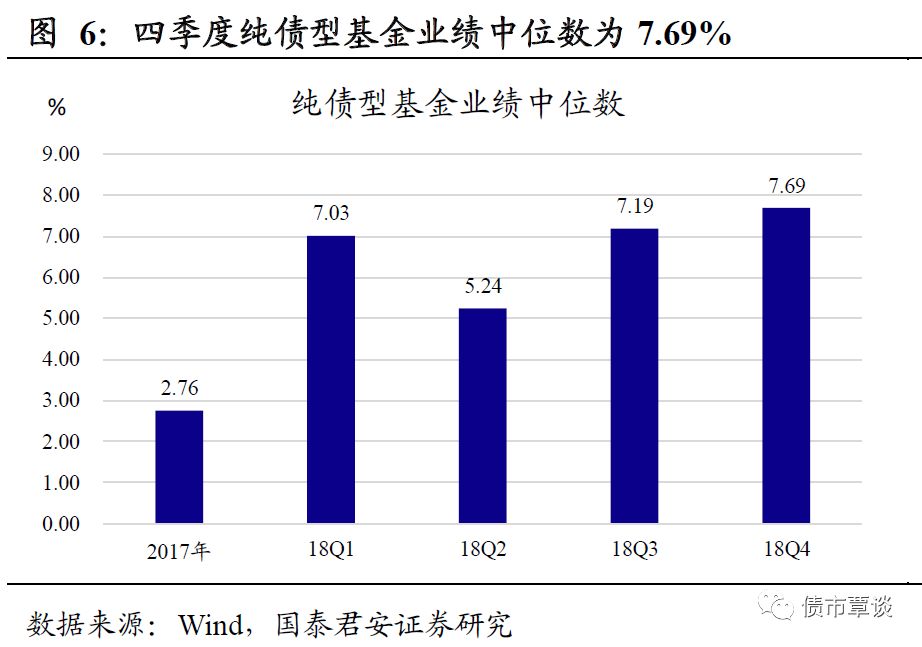

18年纯债基金业绩一览。四个季度纯债型基金业绩分位数别离为7.03%、5.24%、7.19%、7.69%。一季度加杠杆很遍及,加久期偏慎重,债市仍是熊市思维;二季度信誉风险爆发,市场颠簸加剧,踏错节拍和低评级下跌导致债基业绩下滑;三季度尽管利率债涨幅有限,但低评级信誉债的大幅上涨从头提振债基业绩;四季度一致预期造成,强劲的市场和投资者的深度参预带来基金业绩大幅提升。

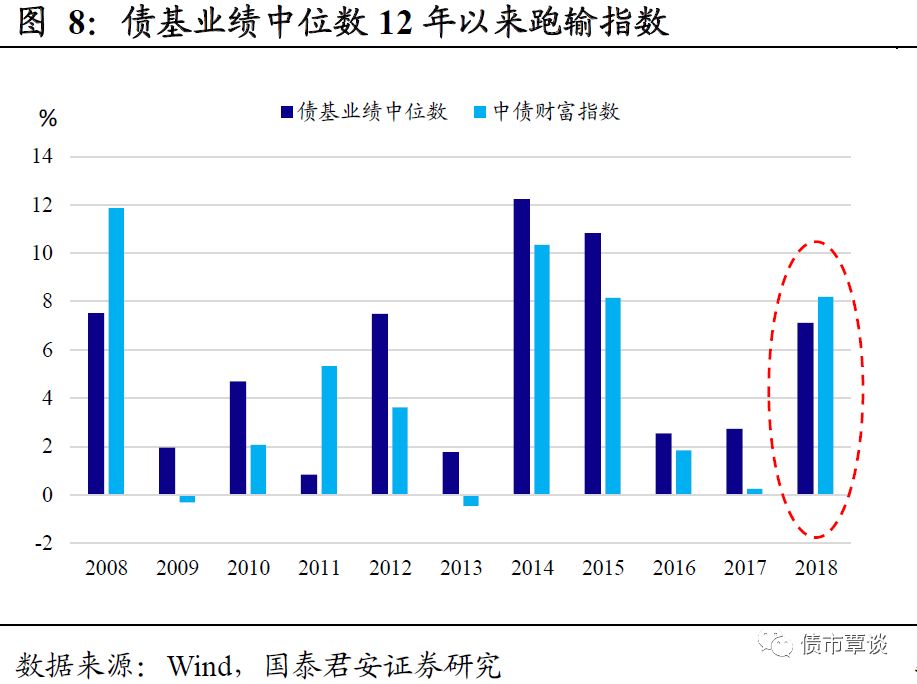

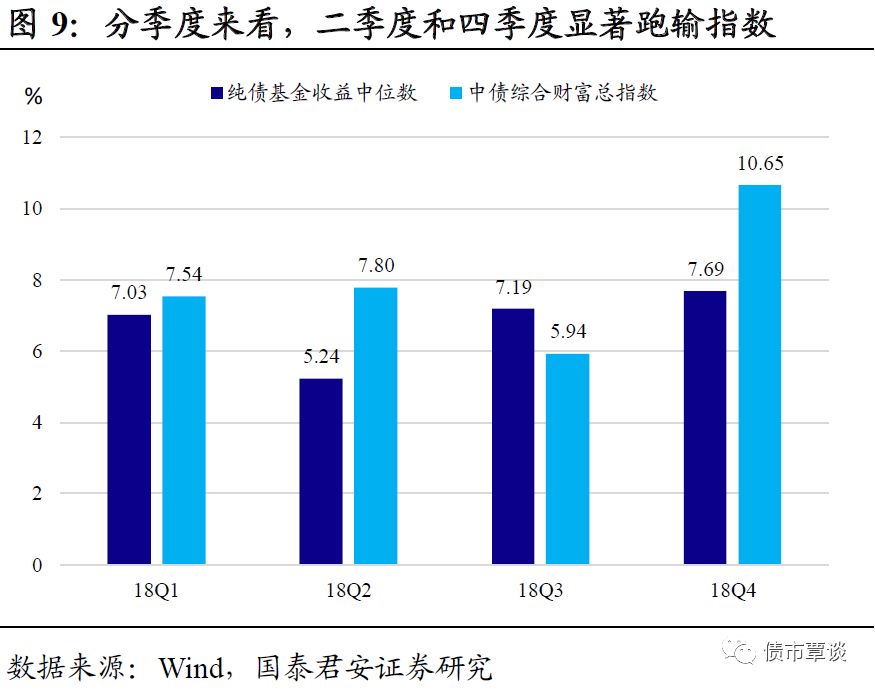

与指数比拟,纯债型基金表示如何?2012年以来简直每年债基业绩中位数城市跑赢指数,但18年以来却跑输了指数,二季度和四季度债基显著跑输指数,别离落后指数2.06、2.46个百分点,是导致全年债基跑输指数的主要起因。债基和指数不同在于身分和久期两点上,前者以信誉为主而后者以利率为主,同时指数久期善于债基均匀程度。二季度和四季度信誉表示不及利率叠加久期效应,使得债基表示差于指数。

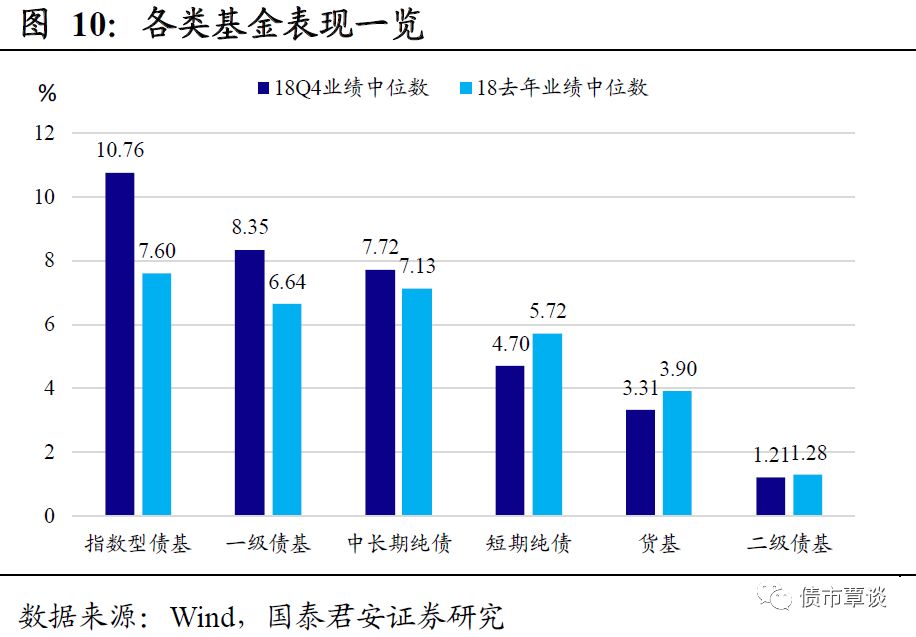

各类债基业绩比照状况。四季度指数型基金表示突出,年化收益率高达10.76%,其次为一级债基,年化收益率为8.35%。纯债型基金表示整体位居中等程度。但是随同着短端资金利率程度的快捷回落,短端资产整体回报率下降,导致货币基金业绩呈现快捷下滑,四季度年化收益率仅为3.31%。而二级债基则主要遭到股市表示低迷的影响,在所有债券型基金中表示垫底,四季度年化收益率仅为1.21%。

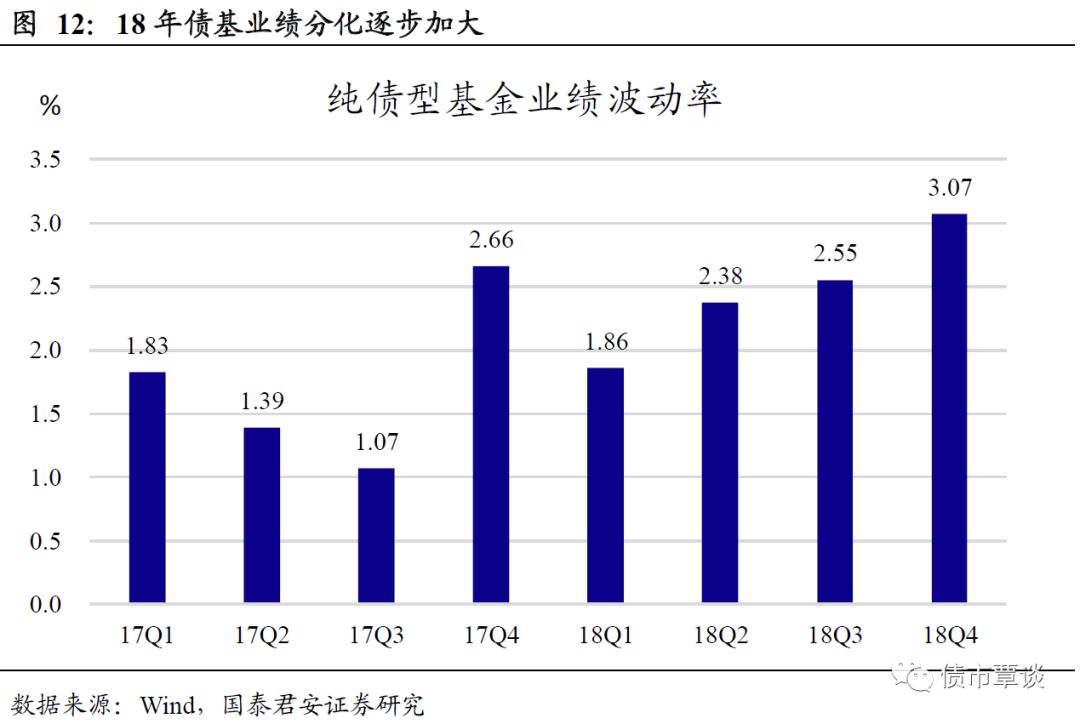

从颠簸率看纯债型基金业绩分化。17年基金业绩随同着熊市一致预期的造成,机构遍及缩短久期,分化逐步收敛,四季度局部投资者试图抄底导致分化从头加剧。18年随同着牛市一致预期的造成,机构遍及拉持久期提升杠杆,但各机构不同较大,导致基金业绩分化逐步加大。

债基业绩给我们什么启示? 1 投资上不要线性外推,过去的经历教训不必然合适当下。 2 防备信誉风险仍然保障业绩是重中之重。

1.颠簸大于趋势,“拿着不动”并非上策

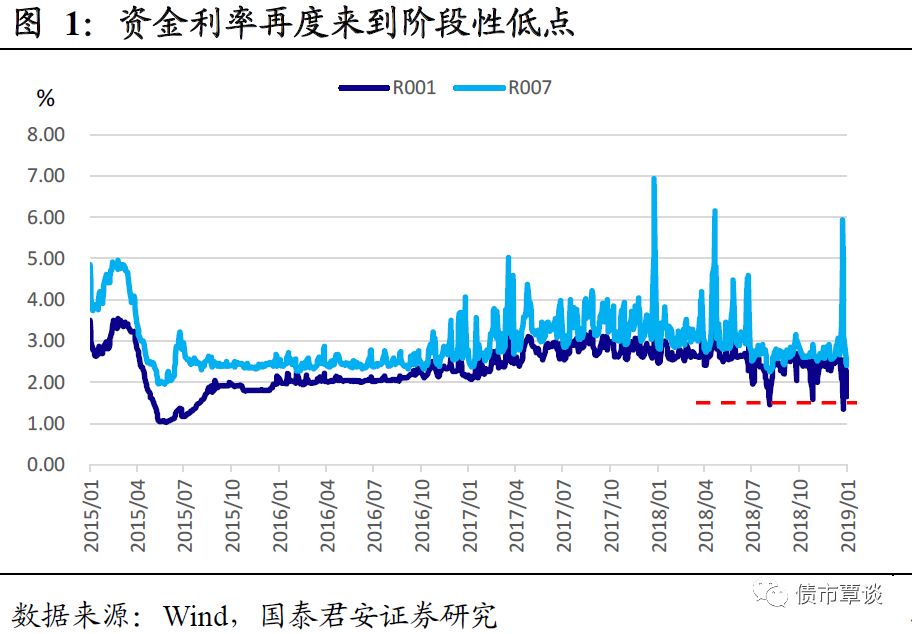

节后利好集中兑现,债市行情推波助澜。节后债市利好集中涌现,鞭策收益率继续下行,配资,10年国开收益率下行冲破3.6%。与此同时,债市收益率下行至低位后,市场的颠簸在一直加大,好比周五当天10年国开从开盘下行5bp到午盘后上行2bp,经验了过山车行情。往后看,在经济下行压力已经较为充裕price in之后,市场可能对政策扰动更为敏感。

内部环境,数据一直验证经济下行压力正在显性化。12月底公布的中采PMI数据49.4%,较前值环比大幅下行0.6个百分点,经济颓废预期进一步强化。事实上,11月份的经济数据就已经呈现了显著的下滑,出口和出产同比增速呈现快捷回落,尽管投资增速在制造业的动员下继续上升,但在工业企业利润同比转负的前提下,将来预期也不乐不雅观。因而,越来越多的数据说明经济正在接受更大的压力,18年四季度GDP跌破6.5%的风险较大。在这样的大背景,即使长端利率已经下行很多,对于多头来说仍然有恃无恐。

经济压力显性化带来货币政策进一步宽松的预期。8月份以来央行货币政策一度偏紧,包含定向正回购和暂停逆回购的操纵,但是近期伴伴同着经济下行压力的增大,货币政策边际上似乎更为宽松。度过年末之后资金再度回到极度宽松的状态,R001跌破2%,但跟之前不太一样的处所在于,最好的股票配资网,央行本次似乎并未启动窗口领导或者定向正回购来维持资金利率程度的底线,而且还进一步启动了定向降息+片面降准的组合。

中美利差大幅走扩提供护卫垫。央行之所以能够进一步释放宽松的信号,外围环境的变革不成无视。随着美联储经济数据呈现见顶信号和鲍威尔措辞转鸽,美债收益率呈现快捷下行,从11月初高点下行濒临60bp至2.6%摆布,中美利差也从最低24bp的程度一度快捷走扩至60bp,外部环境也给了国内货币政策宽松的空间。

牛市气氛下,轻微的颠簸同样值得存眷。上周五债市过山车行情值得存眷,降准的音讯出来之后,短工夫内尽管收益率快捷下行,但随后看到了更多止盈盘的呈现。实际上四季度以来,随同着投资者对于将来牛市自信心越来越足,对利好因素的price in的速度也越来越快。就本次降准来说,出台之前就已经被市场较为充裕的预期,中央经济工作会议“增强逆周期调控的说法”、央行放宽普惠金融贷款规范、总理考查三大银行时的讲话都体现近期降准的可能性在增大。因而对于一致预期过于强烈的市场,行情会走的很快,同样也会反转的较快,利好集中兑现之后,应该是更好的止盈时点而非入场时点。

长端利率下行至低位,颠簸大于趋势,“拿着不动”并非上策。利率程度快捷下行至低位之后,出于对做多空间的狐疑,投资者连续做多的自信心也有所削弱,市场会变得对利空更为敏感。在牛市下半场,利率的颠簸会大于趋势,18年“拿着不动”的计谋很难继续适用于19年,更多的应该是波段思维。

2.对于2018年债基业绩的几点考虑

2018已经落下帷幕,比拟较于2017年来说,债基整体获得了较为丰厚的收益,尤其是四季度以来,经济下行的压力初步逐步显现,债券牛市成为市场一致预期,机构也遍及初步拉持久期。回首2018年,纯债型基金业绩表示如何,对市场的看法从不合走向不停的过程中,纯债型基金业绩发生了怎样的变革?给将来的投资带来了什么启示?本篇呈文接下来迁就这些问题停止钻研。

2.1.2018年纯债型基金表示一览

整体来看,2018年纯债型基金业绩中位数程度约为7.12%,较2017年2.76%的中位数程度显著提升。但尽管整体是牛市,但四个季度中基金的业绩表示依然出现出必然的差别性:

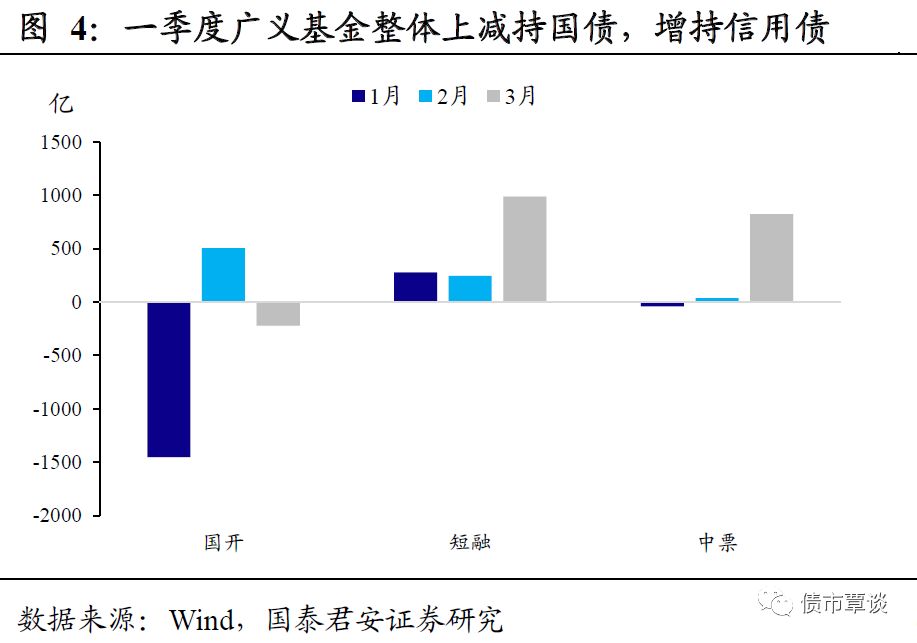

1 一季度加杠杆很遍及,加久期偏慎重。回溯来看,一季度是收益率的阶段性高点,但是在牛熊切换的拐点处,市场情绪上整体仍然偏慎重。从托管数据上来看,一季度广义基金除了2月份小幅增持国开以外,其余月份均减持国开,但与此同时却增多了短融和中票等信誉债的持仓。实际上说明在牛市初期,投资者仍然处于熊市思维当中,尤其是17年四季度加久期受伤太深,导致投资者对于加久期十分慎重;但同期央行维稳资金面的用意却较为鲜亮 定向降准的资金释放以及春节期间通过CRA释放活动性 ,加上息差空间较大,导致大都投资者通过加杠杆获取套息收益。

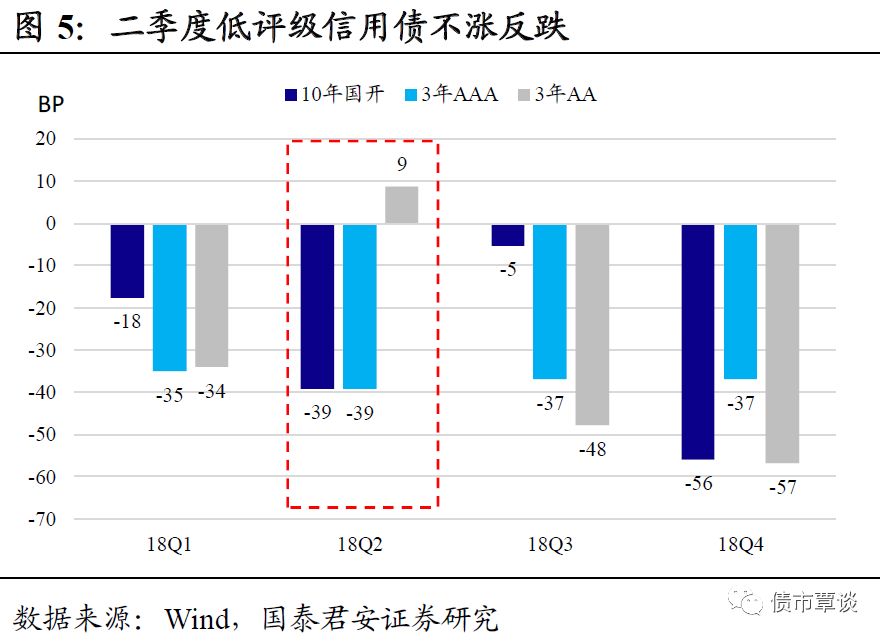

2 二季度信誉风险爆发,市场颠簸加剧,债基业绩下滑。二季度基金业绩表示整体上让人感觉有些蹊跷,10年国开债39bp的下行幅度远高于一季度18bp的程度,但基金业绩中位数程度却较一季度下行1.78个百分点至5.74%,反而呈现了下滑。可能的起因有两点:

一方面是踩准节拍的难度在加大。一季度收益率下行较为平缓,10年国开简直5bp以上回撤。但是二季度市场颠簸鲜亮加大,降准之后10年国开回调一度濒临30bp,而4月份定向降准之后被逼空入市的投资者不在少数。踩错节拍可能是债基业绩下滑的起因之一。

另一方面,信誉事件影响初步凸显。一季度信誉事件影响较小,信誉债上下等级收益率均有下行,然而二季度,低评级在收益率整体下行的环境中不涨反跌,数据显示,3年AAA收益率下行39bp的同时3年AA收益率反而上行9bp,这可能对账户业绩造成负面影响

3 三季度债基业绩整体从头上升。与二季度恰恰相反,三季度政策转向导致市场调整,10年国开仅仅下行5bp,但基金业绩却显著提升。一方面得益于基建发力预期之下城投崇奉得到进一步强化,低评级收益率大幅下行带来业绩大幅提升;另一方面,三季度之后资金利率中枢下行,基金杠杆进一步抬升,套息收益加强。

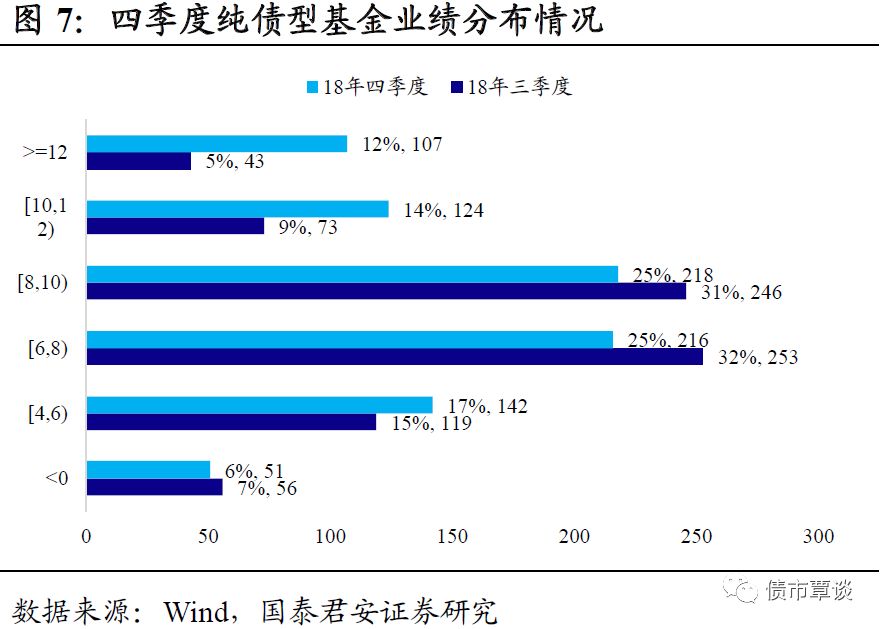

4 四季度一致预期造成,基金业绩大幅提升。18Q4纯债型基金业绩中位数8.19%,显著高于前三个季度。从业绩散布上来看,四季度总计858只纯债型基金有业绩数据,此中年化收益率凌驾10%的有231只,占比26%,较三季度14%的占比显著进步,收益率在6%到10%之间的基金共计有434只,占比50%,年化收益率低于6%的基金总计193只,占比23%。

基金收益率的显著进步得益于强劲的市场和投资者的深度参预。一方面,从走势上来看,四季度收益率片面下行,10年国开下行56bp,同时3年AAA和3年AA收益率别离下行37bp和57bp,无论是利率,还是上下等级信誉收益率均呈现鲜亮的下行;另一方面,51配资网,随同着经济下行压力的显性化,宽信誉的效果被证伪,市场做多的一致预期逐步造成,投资者鲜亮增多了久期。整体上,深度的参预和强劲的市场推升了债基收益率程度。

2.2.与指数比拟,纯债型基金表示如何

12年以来债基业绩中位数初度跑输指数。从年度数据来看,2012年以来简直每年债基业绩中位数城市跑赢指数,但18年以来却跑输了指数。从季度数据来看,一季度债基和指数表示相差无几,三季度债基显著跨越指数,而二季度和四季度则显著跑输指数,别离落后指数2.06、2.46个百分点,是导致全年债基跑输指数的主要起因。

债基和中债产业指数的不同是什么?不同主要体如今两点上,一个是身分,一个是久期。从身分上来说,中债综合产业总指数包孕除资产撑持证券、美圆债券、可转债以外剩余的所有公开发行的债券,整体上来说,利率债占比会偏多,目前存量债券当中,利率债存量简直是信誉债存量的4倍,而对于债基来说,资产配置更多是以信誉债为主;从久期上来说,目前中债综合产业指数身分券均匀剩余期限为4.62年,由此可以判断指数久期约在4摆布,而且保持相对不变,但债基的久期却随着市场变革会有鲜亮的不同。

从两者的不同看业绩的不同。二季度信誉债受信誉风险的影响表示显著差于利率债,叠加债基久期整体低于中债综合产业指数,因而从身分和久期两个方面都显著差于中债指数。四季度同样如此,尽管债基整体拉持久期,但均匀程度应该仍然低于指数,此外利率表示和信誉表示相当,自然导致债基跑输指数。但是三季度则恰好相反,久期上尽管不占劣势,但信誉表示鲜亮好于利率债,导致债基表示呈现逆袭。

综合来说,18年跑输指数的主要起因还是在于信誉债表如今信誉风险的影响下不及预期所致。

2.3.各类债基业绩比照状况

指数基金及以及中恒久债基表示突出,货基和二级债基表示较差。从各类债券型基金比照来看,四季度指数型基金表示突出,年化收益率高达10.76%,其次为一级债基,年化收益率为8.35%。纯债型基金表示整体位居中等程度。但是随同着短端资金利率程度的快捷回落,短端资产整体回报率下降,导致货币基金业绩呈现快捷下滑,四季度年化收益率仅为3.31%。而二级债基则主要遭到股市表示低迷的影响,在所有债券型基金中表示垫底,四季度年化收益率仅为1.21%。

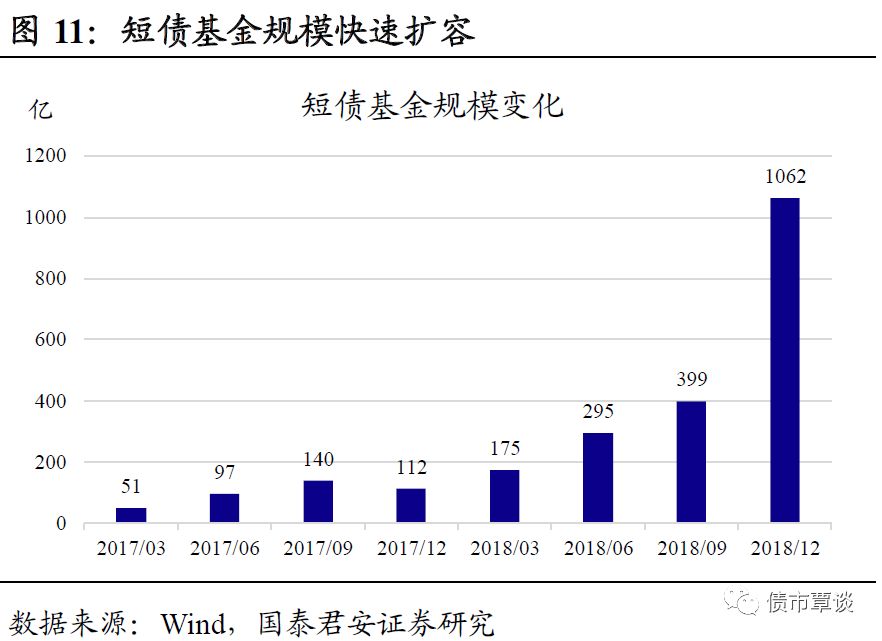

短期纯债型基金成为货基和理财的替代品。货币基金业绩随同着资金利率的下行呈现快捷下滑,与此同时由于货币基金中的理财型基金7月份以来也面临整改的需求,整体上将理财型基金划分为固定收益组合类和其他短期理财债券型基金,对于占比较多的其他短期理财型基金的估值方法必要从摊余老本法想净值法转型,实际上导致理财型基金的劣势在削弱。因而导致货基增速发力,四季度规模从8.9万亿下降至8.1万亿。而对于银行理财来说则面临同样的问题,净值化转型过程中原有劣势的迷失导致资金被分流。而这些被分流的资金一局部流向了净值颠簸较小、同时收益率还高于货基和理财的短期纯债型基金,带来短债基金规模的迅速扩容。

2.4.从颠簸率看纯债型基金业绩分化

17年基金业绩分化逐步收敛,四季度从头走扩。17年刚进入熊市,不少投资者仍然是牛市思维,诲人不倦的参预熊市反弹,但最后收效甚微。随同着熊市思维的一直强化和造成,机构遍及缩短久期降低仓位,基金业绩分化也逐步缩小,从一季度1.83%的程度回落至三季度的1.07%。四季度随同着收益率的上行试图抄底的人越来越多,不合从头加大,基金业绩分化从头拉开至2.66%。

18年基金业绩分化逐步加大。一季度大都投资者汲取17年抢反弹的教训,整体上偏慎重,基金业绩分化不大,业绩规范差仅为1.86%。但是随同着收益率一直下行,投资者也越来越乐不雅观,越来越多的投资者参预到多头阵营中,并在四季度将做多情绪演绎到极致。在这种过程当中,差异投资者风险偏好有差别,杠杆久期程度上的差异导致基金业绩的分化是在一直加大的。四季度纯债型基金业绩规范差搞到3.07%。全年来看,也是基金业绩分化也是处于一直加大的过程当中。

2.5.债基业绩给我们什么启示?

1 投资上不要线性外推,过去的经历教训不必然合适当下。18年年初大都人都踏空了一季度长端利率大幅下行的行情。基本起因在于经过17年抢反弹一直亏钱的经历教训之后,18年上半年投资者对于市场已经不再抱有任何等待,在收益率一直下行的过程中无动于衷,最终错过一轮大行情。素质上来说这就是用过去的谬误来处罚如今的本人,但问题在于过去的经历教训不必然适用于将来。站在当下同样如此,在收益率已经大幅下行之后,19年最好的计谋还会跟18年一样是拉持久期、拿着不动吗?我们认为很难,19年对于利率债来说,可能是颠簸大于趋势,18年的方法同样不必然适用于19年。

2 防备信誉风险仍然是重中之重。18年尽管市场整体转牛,纯债型基金业绩比拟较17年有了鲜亮的抬升,但信誉风险对基金业绩带来的负面影响仍然不成无视。以信誉风险高发的二季度来看,尽管基金业绩中位数5.24%远高于17年2.76%的程度,但是从业绩吃亏的基金占比来看,二季度实际上并不比17年低很多 18年二季度719只纯债基金中41只吃亏,占比5.7%,17年461只纯债基金中30只吃亏,占比6.5% 。暗地里的主要起因就是在于信誉风险高发导致局部踩雷的基金业绩呈现大幅下滑。展望19年,民企信誉风险可能会因为外部融资的改善趋于好转,但导致民企违约的内因 投资激进、财报虚假、行事不标准、保证互珍重大 不处置惩罚惩罚,明年信誉风险可能仍然会相对较多。因而,19年防踩雷仍然是重中之重。

3.宏不雅观经济及利率市场回忆

3.1.宏不雅观经济根本面:

3.1.1.重要数据更新

上周无重要数据公布。

3.1.2.高频数据跟踪

发电耗煤增速转正,产能操作率稳中趋降。上周6大发电集团日均耗煤量同比 月度挪动均匀 转正,单周同比增速同样转正,整体趋势来看有筑底迹象。产能操作率方面,各财富链操作率上周保持根本平稳,整体出现稳中趋降态势。

地产销售增速放缓。上周的30城地产销售面积增速放缓,增速仍处于正增区间。分都会来看,一二三线都会销售面积增速走势分化,一三线都会改善,二线都会放缓较为鲜亮。

食品价格增速上升,消费质料价格环比跌幅收窄。依据最新商务部周度数据,前周 12月24日至30日 食品价格周环比增速0.3%,增速较上周回升0.1个百分点,鲜菜继续上涨,肉类批发价以降为主。消费质料价格环比下跌-0.3%,跌幅小幅收窄。

3.2.美债收益率追踪:短端利率走平,期限利差到挂

美债期限利差较前期走扩。上周,美国短端利率走平,3M美圆Libor利率为2.8038%。长端10Y国债收益率为2.67%,较前期下行10bp。

上周美国经济根本面的增量信息包含:①美国12月ISM制造业指数为54.1,低于前值59.3;②美国12月28日当周MBA抵押贷款申请流动指数周环比为-8.5%;③美国12月失业率为3.9%,高于前值3.7%;④美国12月28日当周EIA汽油库存变动为689万桶,高于前值300.3万桶;⑤美国12月28日当周EIA原油库存变动为0.7万桶,高于前值-4.6万桶;⑥美国12月29日当周初度申请失业布施人数为23.1万人,高于前值22.1万人;⑦美国12月非农就业人口变动为31.2万人,高于前值17.6万人。

上周美国政策层面的信息包含:无

3.3.全球大类资产:美圆指数下行,大宗商品涨跌互见

全球股市普片面下跌。上周,除了美国、日本股指别离下跌0.46%、1.31%,韩国、香港、巴西、德国、意大利、英国、法国、俄罗斯和澳大利亚指数别离上涨1.67%、0.61%、0.92%、1.58%、1.96%、1.07%、1.70%、1.14%和0.95%。

全球债市收益率下行。上周,除了意大利收益率下行14bp,中国、美国、澳大利亚、德国、法国、英国和日本10年期国债收益率别离上行8bp、5bp、21bp、3bp、4bp、10bp、7bp。

美圆指数下行。上周,美圆指数下行0.16%,除了欧元、瑞郎兑美圆贬值0.42%、0.25%,人民币、英镑、欧元兑美圆别离升值0.02%、0.22%、1.64%。

大宗商品涨跌互见。上周,黑色系中铁矿石、螺纹钢和动力煤别离上涨3.34%、2.41%和0.32%、布油上涨8.75%、天然气下跌8.43%;有色系金和铜别离上涨0.22%和下跌0.92%;橡胶和大豆别离上涨4.78%和3.14%。

3.4.活动性:人民升升值,离岸资金利率下行

人民币小幅升值。美圆兑人民币即期汇率收于6.8645,离岸人民币即期汇率收于6.8653,人民币对美圆较前期有小幅升值,在岸离岸人民币价差走窄。夜间打击较上周大幅增多。截止1月4日,CFETS人民币汇率指数93.30,人民币对“一篮子”货币走强。上周,即期询价成交量为316.22亿美圆,较前期有所减少。

离岸利率遍及下行。上周,在岸市场利率遍及上行,隔夜银行间质押利率下行17bp,1周银行间质押利率下行351bp,1月银行间质押利率下行182bp。隔夜CNH HIBOR上行11bp,1周和1月CNH HIBOR别离下行71bp、50bp。上周央行逆回购投放1100亿。

3.5.利率债及衍生品:利率债发行量增多,二级市场收益率遍及下行

一级市场:利率债发行量增多。上周,利率债发行1320亿元,均匀日发行量264亿元,较前期增多增多1060亿元。国债、国开、进出口和农发债别离发行600亿元、470亿元、90亿元和160亿元;国开债到期309.33亿。上周发行的利率债中标利率遍及较前一日二级市场收益率更低,国债中标利率0.25Y 2.31 、0.5Y 2.38 、3Y 2.7358 、7Y 3.0461 ,与前一日二级市场收益率别离低15bp、16bp、13bp和12bp;国开债中标利率中标利率1Y 2.54 、3Y 3.0484 、5Y 3.2982 、7Y 3.6023 和10Y 3.43 ,与前一日二级市场收益率别离低11bp、14bp、16bp、9bp和18bp;进出口债中标利率中标利率1Y 2.4428 、3Y 3.1024 和5Y 3.3501 ,与前一日二级市场收益率别离低25bp、11bp和43bp;农发债中标利率中标利率1Y 2.4329 、7Y 3.6519 和10Y 3.6498 ,与前一日二级市场收益率别离低26bp、6bp和6bp。

二级市场:收益率遍及下行,国债成交量减少,金融债成交量减少。上周国债成交量为1880.48亿元,金融债成交量为9190.52亿元,国债成交量较前期减少,金融债成交量减少。上周国债收益率遍及下行,1Y、5Y、10Y和20Y国债收益率别离下行15bp、8bp、8bp和4bp;国开债收益率遍及下行,1Y、5Y、10Y和20Y国开债收益率别离下行26bp、4bp、16bp和5bp。

国债期货上涨,IRS利率下行。上周,国债期货上涨,国债期货主力合约TF1903收于99.52,上涨0.11%,T1903收于97.945,上涨0.36%。上周FR007IRS 1年期收于2.5813%,较前期下行9bp。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 东方财富(300059)发行可转债获核准,实力增强继续扩张