在2018年亏损扩大的

发布时间:2022-01-23 作者:admin 来源:网络整理 浏览:

导读:新东方烹饪上市在即,职教龙头正在招股...

会聚天下名菜,造就厨师精英」-新东方烹饪

「轻松学电脑,胜利在新华」-新华电脑学校

这些耳熟能详的广告词都是来自本日的主角,中国东方教育(667.HK)。

同为新东方,大家更相熟俞敏洪先生开办的新东方教育,事实上,新东方烹饪学校创立于1988年,而俞先生的新东方教育创设于1993年,是不是颠覆认知了?

东方教育集团为中国最大的职业技能教育提供商,业务包含烹饪技术、汽车维修、及信息技术等领域。截至2018年,共经营145所学校,均匀培训人次约12.5万人次,学校网络笼罩中国内地29个省份及香港。目前已确定于6月12日在港交所上市,发行区间介于每股9.8港元至12.26港元,方案全球出售约4.36亿股股份。假如以发行区间中值计算,募资金额到达48亿港币,创下教育公司上市募资的新纪录。

股权构造上,三大股东为吴俊保、吴伟、肖国庆合计持股79.9%,吴俊保是大哥,吴伟和肖国庆是其堂弟。别的,吴俊保持股中国新华教育(2779.HK)72%的股权。

基石方面,晨曦投资打点有限公司将认购3500万美圆,据报导,晨曦投资打点有限公司为旭辉控股集团(00884.HK)旗下子公司

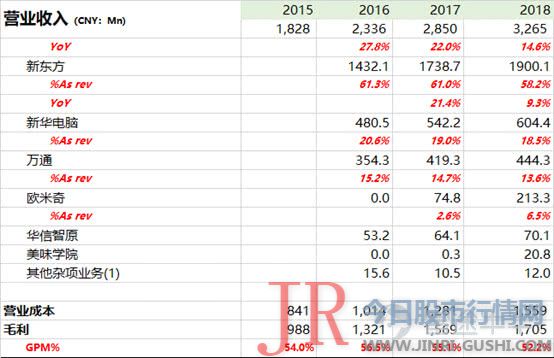

东方教育近年业绩增长强劲,2016-2018年收入为年23.3亿、28.5亿、32.6亿,复合增长率为20.6%。培训人次和人均学费的提升,是公司收入增长的驱动因素。

投资者对K12学校,AST以及民办高校较为相熟了,而职业教育则是初度登陆港交所。鉴于对行职教领域对陌生,本文会稍多翰墨用于行业梳理。

一、 宏不雅观层面,职业教育提升是恒久趋势。

中国职业教育体系一般分为学历及非学历职业教育。非学历职业教育提供就业所需的常识及技能培训,但不会授予学位或学历证书(例如东方教育),而学历职业教育会在完成教育后授予学生学历证书(例如高职专科、本科,中教、新高教等)。

非学历职业教育受众宽泛,年龄从15岁至45岁,跨度达30年,但凡对职业技能有需求的劳动力,均为潜在用户。下图为中国职业教育体系的形成。

中国的职业教育开展程度比起欧美国家而言相对落后,一方面由于人口红利下的常识构造不敷,导致了对社会对学历教育的侧重。同时因为社会不雅观念、薪资构造问题使得职业教育在此前不是首选。而近些年随着社会需求的提升,高级纯熟工种的缺口越来越大,这使得职业教育也愈发被社会和家庭所器重。

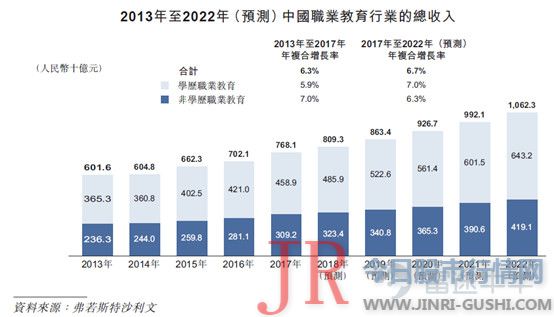

依据教育部的质料,由于培训人次及学费增多使中国职业教育行业从2013年的人民币6,016亿元稳步增至2017年的人民币7,681亿元,2013年至2017年的年复合增长率为6.3%,且大约于2022年将到达人民币10,623亿元,2017年至2022年(预测)的年复合增长率为6.7%。2017年非学历职业教育市场及学历职业教育市场别离为40.3%及59.7%。

从宏不雅观就业构造而言,职业教育仍然处在空白填补期和发现期,高级蓝领阶层的需求提升,会使得职业教育愈加被器重并得到承认。但是仅稍高于GDP的合乎增长率,看起来又不是那么性感。

二、行业分散,政策向好

中国的职业技能教育市场高度分散,市场现存数千家职业技能教育效劳机构。受制于地区和特定细分行业,每个参预者所把握的市场份额有限。

在2017年底,就培训人次而言,51配资网,东方教育是整个中国最大的职业技能教育提供商,共占市场总额的2.5%。第二、第三名则为0.5%及0.3%。

在其所运营的细分市场中,东方教育份额均为第一。

中国的烹饪职业技能教育市场相对集中,前三份额约为26.9%,东方教育占据23.1%。

信息技术及互联网技术职业技能教育市场相对分散,东方站占有3.4%。

汽车效劳职业技能教育相对集中,前三占有20.5%的市场份额,东方为9.7%的市场份额。如下图:

一个相对分散,且受制于特定的细分市场,行业中玩家根本处于完全合作状态,东方教育主要运营的烹饪、信息技术、汽修培训领域中,经过恒久的打点积攒和品牌沉淀,均做到了行业第一,在职业培训领域,是当仁不让的龙头公司。

在这种合作格局中,后来者必要付出较高的成本开支、销售费用和其他老本,想到达盈亏均衡并不容易,而业内玩家中的利润取决于打点程度。就好像大家相熟的新东方和好将来,具备可复制性的学校,让头部公司更为有利。

对于全行业而言,中国职业技能教育的市场驱动因素包含:

政府鞭策、对技术人才的需求一直增多、财富晋级、构造性人才缺失等等。在政策导向方面,近来的力度可谓强进。例如:

今年5月24日国务院办公厅印发《职业技能提升行动计划(2019-2021年)》,贯彻落实党中央、国务院决策陈列,施行职业技能提升行动。

《目的》核心任务是将来三年共成长各类补助性职业技能培训5000万人次以上,此中2019年培训1500万人次以上;经过努力,到2021年底技能劳动者占就业人员总量比例到达25%以上,高技能人才占技能劳动者比例到达30%以上。如今的状况是技能劳动者占比21%,尚有4%的差距。

天风商社点评道:「劳动力供给与需求不匹配已成为劳动力市场突出问题。逐步呈现人力资源开发构造与就业构造不相匹配、劳动者职业才华与就业技能要求不适应的问题,主要表如今劳动者职业技能类型、职业技能程度与财富、企业就业岗位要求不适应的矛盾,「普工剩、技工荒」和高技能人才匮乏。」

同时,明确引导企业举办新型学徒培训,可赐与企业4000元/人/年的职业补助,由企业自主用于学徒培训工作。企业培训将更能协助员工适应工作,具备相关技能,贴近实战需求,撑持各类企业出格是规模以上企业或者吸纳就业人数较多的企业设立职工培训中心,政府按规定通过就业补贴资金赐与补贴。

差异于此前《民促法送审稿》对于学历教育的严苛规定,政策方针对于职教公司而言,表现了很强的引导和撑持态度,终究「稳就业」或许是将来好几年的头等大事…

由此,我们总结:

无论是宏不雅观趋势,还是当前的行业格局和政策用意,对于职业教育都是激励和撑持的态度,职教头部公司将连续受益,惟一的风险在于行业复合增长率较为迟缓。

三、业务&财务:烹饪是核心

我们介绍了东方教育业务分为烹饪技术、汽车维修、及信息技术三大领域。旗下领有五个知名学校品牌,新东方烹饪、欧米奇、新华电脑、万通汽车、及华信智原。

截止2018年底,东方教育共有149所学校正在经营。

招股书中对将来结构中提到,到2021年,不只将继续建设新的学校(下图),还方案北京、上海、广州、成都及西安建设五个自有的区域中心。

所谓区域中心方案,就是将所有五个学校品牌聚合起来,将区域研发、人力资源打点和营销统一,同时作为师资力量的继续教育和培训中心。公司解释道,这样做的宗旨是因为规模效应成型后,操作平台劣势集约打点,期货配资网,提升经营效率。

别的,股票配资,东方教育的之前大都校区为租赁模式,租金老本逐年回升不说,有可能面临校区因各种状况搬离的困境。

东方教育的业务模型很好了解,通过技能培训赚钱,通过品牌扩张,以学生人数和学费驱动业绩。

假如按营收划分,以新东方烹饪和欧米奇代表的烹饪技术,占比总收入到达了64%,成为最主要的收入 下图具体展示了东方教育的收入散布状况。

2016-2018年收入为年23.3亿、28.5亿、32.6亿,复合增长率为20.6%。近两年,最大增量来自欧米奇,从2017年投入经营,在2018年实现了2.12亿元营收。比拟之下,其他主要学校收入占比在下滑。

从毛利率看,各学校的毛利率程度维持在不变状态,而万通汽修近三年下滑较大,从2016年55.9%下滑到2018年的44.5%,公司解释与学校的固定老本增多有关,其实换一种说法就是学生人数没有笼罩老本边际。

东方教育近三年开设了众多学校,新东方厨师毫无疑问是最稳、打点效果最好、回本最快的局部,至于其他学校如何,我们把招股书中财务和业务局部联络起来看。

首先解释上图的含义,初步年份和新学校是指:在这一年新学校投入经营的个数,而利润则为当年新学校所孕育发生的净利润。例如在2016年有19所学校经营使用,当年孕育发生了2137万的净吃亏,而这19所学校在2017年则吃亏750万元,

看懂了表,大抵就可以看到公司近年新学校的投入经营状况,令人不解的2016年投产的学校,在2018年吃亏扩充的,并没有走出通例预期的规模曲线。同样2017年经营的36所学校(此中17所为欧米奇),在2018的吃亏没有变革。

确实,初期投入的学校由于招生人数、固定老本,会构成吃亏,但是经营了3年的学校依然见不到规模效应,是不是说明扩张遇到了妨碍,或者说打点碰到了瓶颈呢?这与公司袒露的一所新学校在两年内实现break even并分歧乎。

由于公司没有披露细分数据,仅从毛利率和招生人数来看,烹饪培训最为良好,而汽修则最差。毛利率和净利率的下滑,和万通培训严密相关。

接着看利润表,东方教育费用端最大支出为销售费用,占比逐步进步,在2018年到达了19.8%,销售费用主要包含销售及营销员工的薪资福利、广告、差旅开支、折旧及摊销等等。

东方教育的市场推广,是以学校为主体,辐射就近范围。例如安徽新华电脑学校的广告以本省和附近省份,西安学校同样如此,并非全国性的广告。费用占比提升,表现了职业教育行业的合作剧烈,头部公司尚且如此,其他公司会更高。

基于以上探讨的问题,东方教育的净利率间断三年下滑,2016-2018别离为24.2%、22.5%、15.6%,即便剔除去上市开支的2400万,2018年的净利率为16.3%,

综上,东方教育的重点在于:旧学校维持经营效率,新学校何时威力break even,以及后续扩张方案是否接到有效需求。

四、估值和预测

由于个人未停止深刻的线下调研,暂时无奈给出详尽的财务测算。

依据国泰君安国际的估值模型,他们认为:「东方教育在2019年和2020年营收为41.6亿、51.9亿元,净利润预测为7.89/10.87亿元,对应同比增长54.6%/37.8%,净利润率为19%、20.9%。对应2019年PE倍数为29.8倍。截至2019年5月30日,可比职业教育公司中公教育 (002607.SZ) 19年市盈率为45.4倍,民办高教龙头中教控股(00839.HK) 19年市盈率为26.3倍。公司发行价对应市盈率高于民办高等职业教育行业的均匀程度16.8倍,但公司是中国最大的职业技能教育提供商,应享有行业头部估值,并且是在港股上市的首只职业教育标的,职业教育相对高等教育来说政策风险更低,值得必然的估值溢价。」( 假如公司能到达剖析师的冀望利润,那么东方教育必要提升毛利率和缩减销售费率,威力顺利到达预期的19% 净利率。

全文总结,东方教育占据职教细分领域的龙头位置,精耕细作多年迎来上市,社会用人构造和政策导向形成恒久利好。

风险层面在于扩张方案会带来的业绩承压,局部学校的优惠税率期限问题,以及经营效率的边际递减(目前是递减,不是递增)。

题外话,假如东方教育在a股,当前估值可以闭眼买了,然而在港股,要更垂青尔后的详细业绩。

祝福这家公司,向教育事业的开拓者致敬~

图片、表格数据 数据撑持:富途证券

$中国东方教育(00667.HK)$

风险及免责提示:以上内容仅代表

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 东方财富(300059)发行可转债获核准,实力增强继续扩张