当前安踏、耐克、阿迪PE值分别为27、31和29

发布时间:2022-01-20 作者:admin 来源:网络整理 浏览:

导读:同遭空头Blue Orca狙击,安踏会是下一个新秀丽吗?...

炒股,是一场和信息差赛跑的游戏,这个道理本日(5月30日)在安踏(02020.HK)的身上再次得到印证。曾做空新秀丽和拼多多的空头机构Blue Orca盯上了安踏,引发盘中股价直线下跌,做空按照传布出来后,安踏股价尾盘上升跌幅收窄。

沽空机构影响力渐弱,暗地里是日益聪慧的投资者

下午两点多的时候,手机收到了一条安踏股价异动揭示,跌幅超10%。我马上去找起因,然后看到了网友分享的一条音讯:

从分时线可以看出,下午3点前后正是深V之底,践踏情绪到达高点,安踏受此音讯刺激一度跌达12%。不过,在交易的最后一个小时日内股价逐渐触底上升,今天最终收跌5.53%。一份沽空呈文,砸坏一家公司的日子似乎越来越远了。

行情 本次做空安踏的机构是Blue Orca,港美股投资者应该对他不陌生,去年曾发呈文做空港股新秀丽(01910.HK)和美股拼多多(PDD.US)。

市场日益开放,被空头盯上并不算稀罕事了,港美股市场的投资者对这类音讯的应对也越发成熟。积极的看,有空头来对这个市场停止监视是一桩好事,劣质企业正好踩一脚,合理监视良好的企业,说不定还能砸出“黄金坑”。假如有恒久跟踪公司业务,做到心里有数就有可能不被割韭菜。

对于企业而言,只有业务运营没有问题,被踩一脚不是末日,最终市场还是要回归到业绩,看真才干。如新秀丽因业绩欠安,当前价格已经低于Blue Orca的做空价位;而拼多多受此前强劲业绩支撑,3月股价创下历史新高。

发难安踏,Blue Orca功课似乎没做足

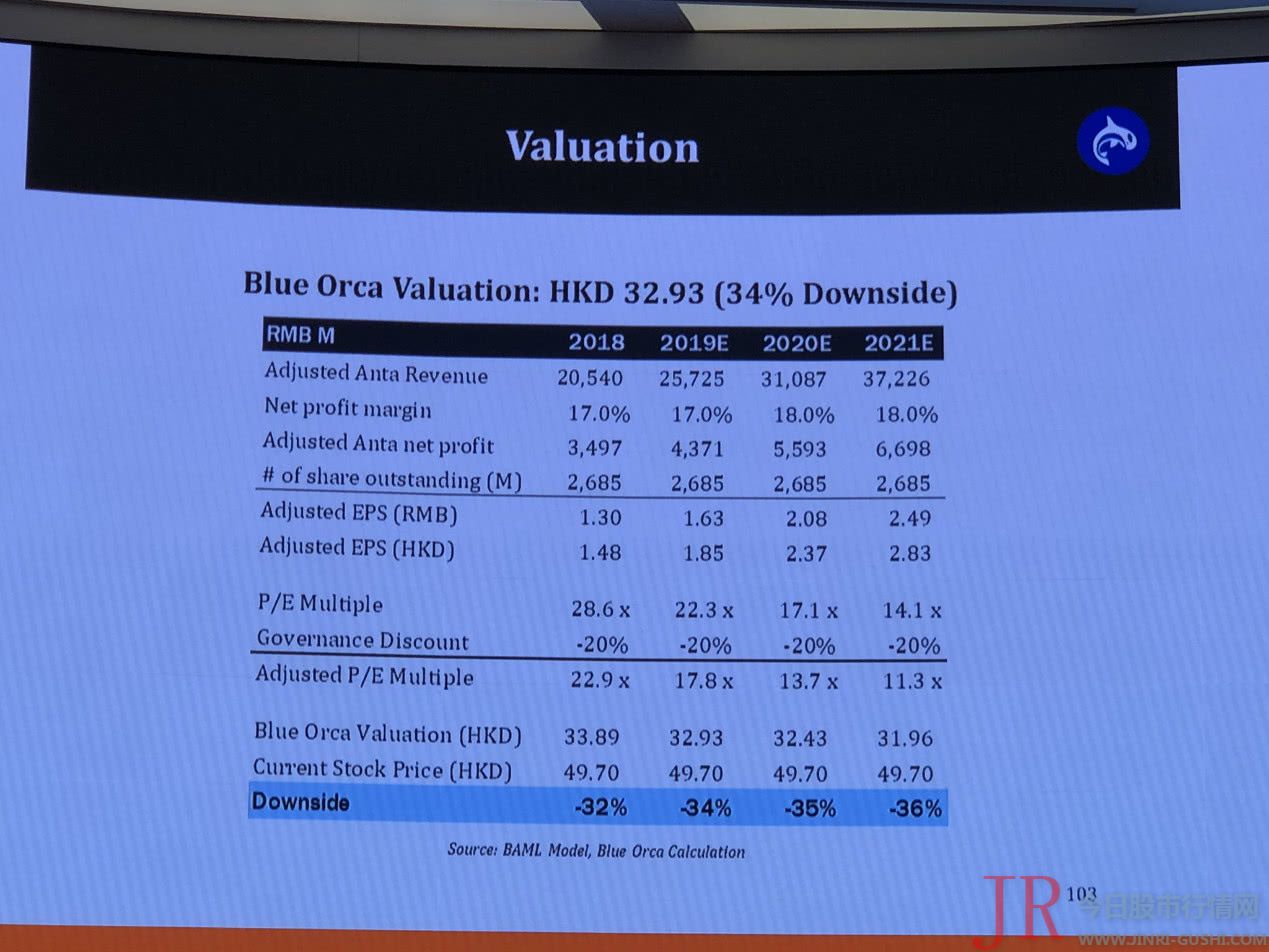

今天,Blue Orca的开创人兼CIO Soren Aandahl在香港举行的2019 Sohn香港投资论坛(Sohn Hong Kong Investment Conference)上分享了他做空安踏的呈文,目前其官网并未公布相关文件,但是在网上有现场分享流出,简略整理如下:

1、对安踏披露的FILA收入提出质疑

1)你骗人,夸大了41%

安踏的财报中并未详细披露FILA的详细业绩数据,只提及其战略性意义,以及大约2020年安踏整体收入增速为15-20%,而FILA有30%+。

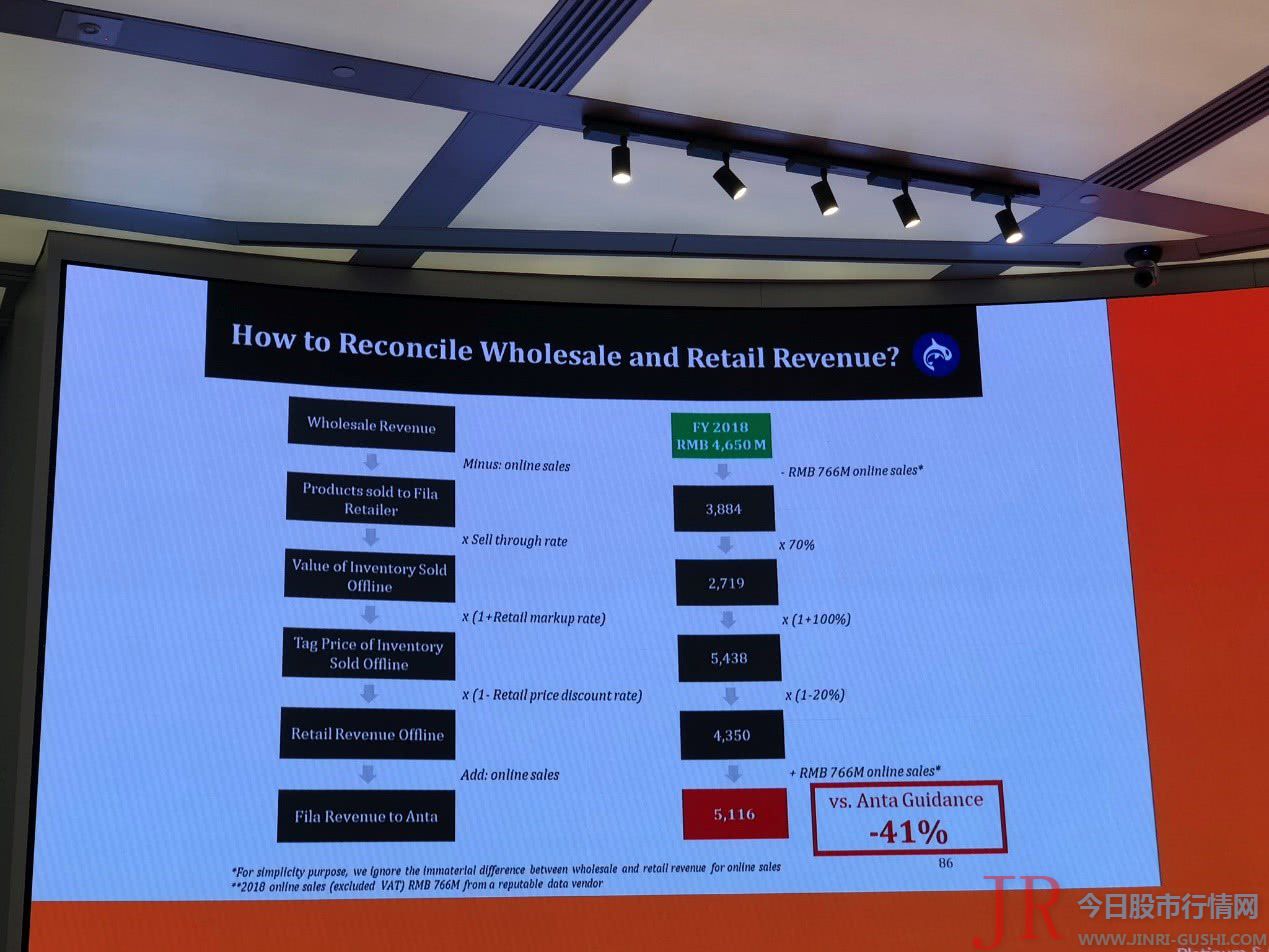

Blue Orca抓住了这一点,称FILA内地收入不通明。然后出本人的推算逻辑和成果,见下图。目前FILA在中国地区根本以直营店为主,占比高达80%。Blue Orca给出一张图,配资网,展示其依据批发收入推导零售收入的公式。详细见下图:

他以FILA韩国批发收入为按照, 2018年FILA韩国批发收入为47亿元。依据公式层层推导得出FILA内地的收入应该在51.16元摆布,较安踏此前给出的87亿元指引超出逾越41%,由此认定安踏夸大了FILA内地的收入。

鉴于没有完好呈文,我们无从去判断这个公式的牢靠性。但是,凭仗韩国FILA批发收入的数据来推导中国直营店的销售数据,单这一点也难以让投资者信服。

2)too good to be true

就如很多人觉得标致的女人总是很会骗人一样,Blue Orca也认为太好的业绩总有点不真实。这也是其攻击拼多多的理由之一。

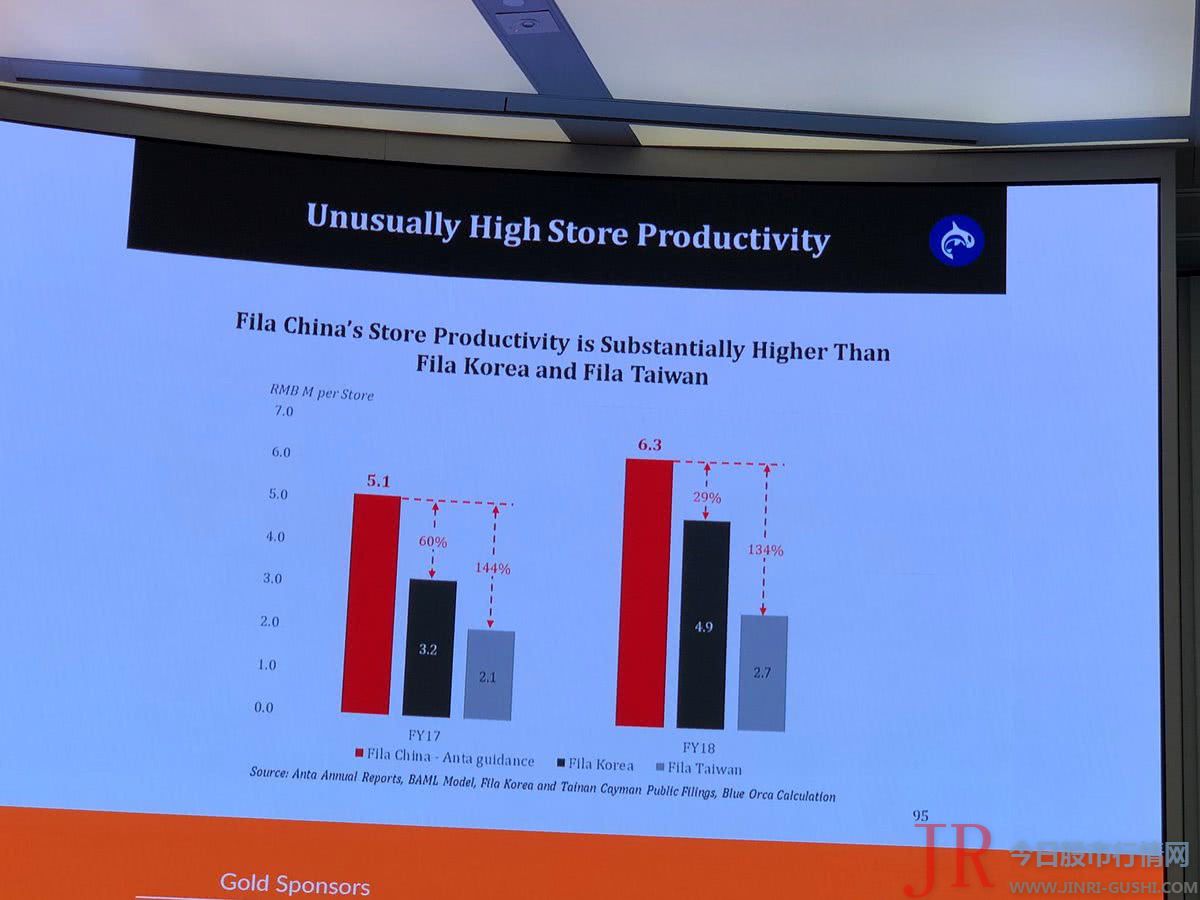

单店收入方面,内地FILA远高于韩国和台湾FILA,Blue Orca认为差距太大有点异常。

从上图可以看出,2017财年FILA内地单店收入为510万元摆布,超过韩国地区60%、台湾地区144%,2018财年FILA内地单店收入为630万元,超过韩国地区29%、台湾地区134%。

2018财年内地、韩国、台湾三地单店收入别离较上年增长24%,53%和29%,假如依照数据越好看,就越可能存在问题的逻辑,是不是更有理由狐疑韩国FILA的业绩?假如是这样的话,上面根据韩国FILA批发收入来推导内地FILA收入的方法能否又站得住脚跟?

就因为内地单店收入高于其他两个地区,就狐疑收入存在问题,显然略显马虎,配资网,或者说Blue Orca对内地出产者才华的认知存在偏向。

从宏不雅观层面来看,2018年中国GDP比上年同比增长6.6%,韩国同比增2.7%创六年新低,中国出产者仍处于出产晋级趋势之中;从微不雅观层面来看,大中华地区在众多出产产品领域仍是众多国表里企业的增长点,如耐克、阿迪,露露柠檬,如近日刚刚发布8个季度来最慢收入增速的加拿大鹅(GOOS.US),公司暗示要寻求扩充在华业务刺激增长。

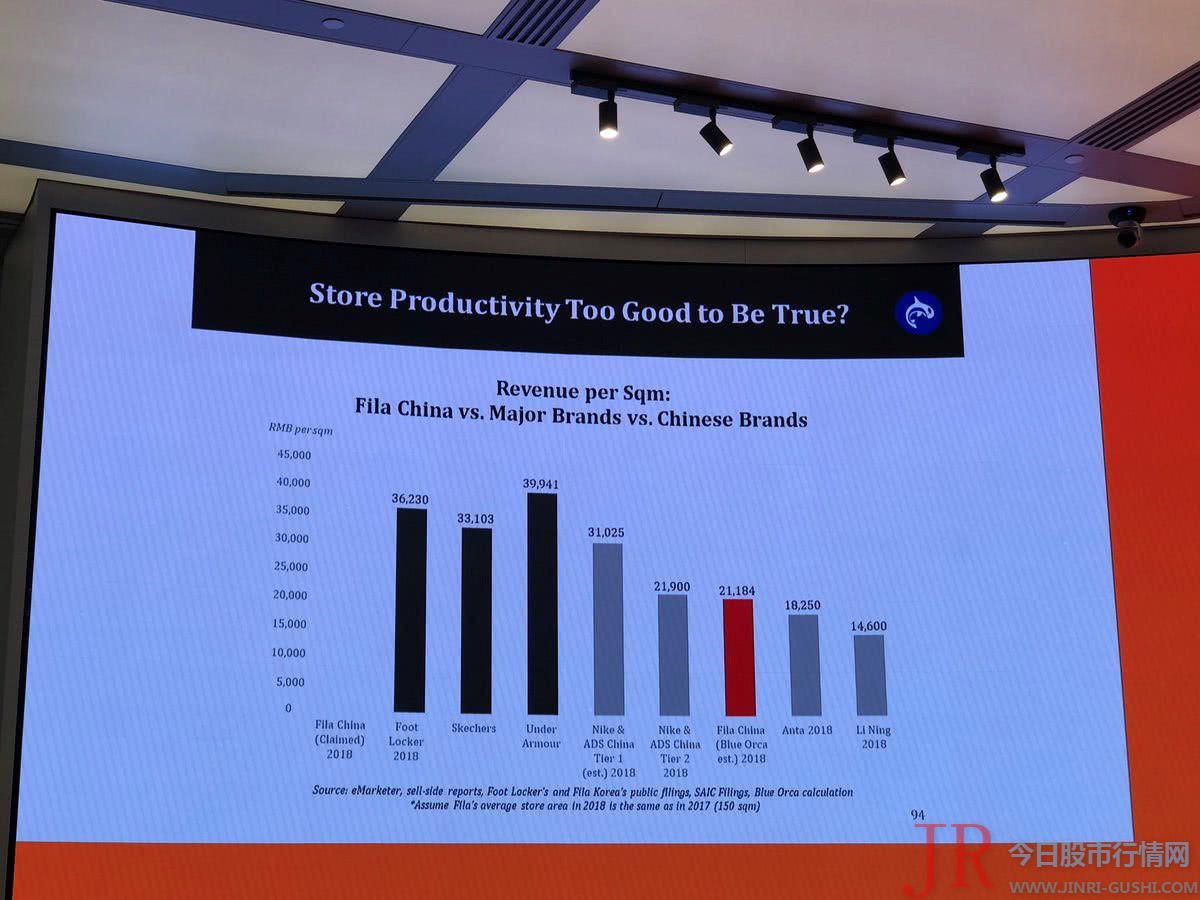

别的,Blue Orca还对FILA内地傲视群雄的坪效提出质疑,称没有4万多,大约只要2万多。

这个东西有点难以证伪。但是总体来看,比拟于其他更偏运动、功能的品牌来说,定位时髦休闲风的FILA其热销商品价格超出逾越很多竞品。以本身体验为例,经常逛深圳某商场经常碰上Sketchers打折促销,一双鞋低至两三百,而FILA则少见促销流动。此外,FILA在女性产品营销方面做得比较杰出,女性的购置力、复购频率都更优,这些或许都是导致其坪效高于同行的起因之一。

2、对安踏公司打点提出疑问

主要从两个方面展开

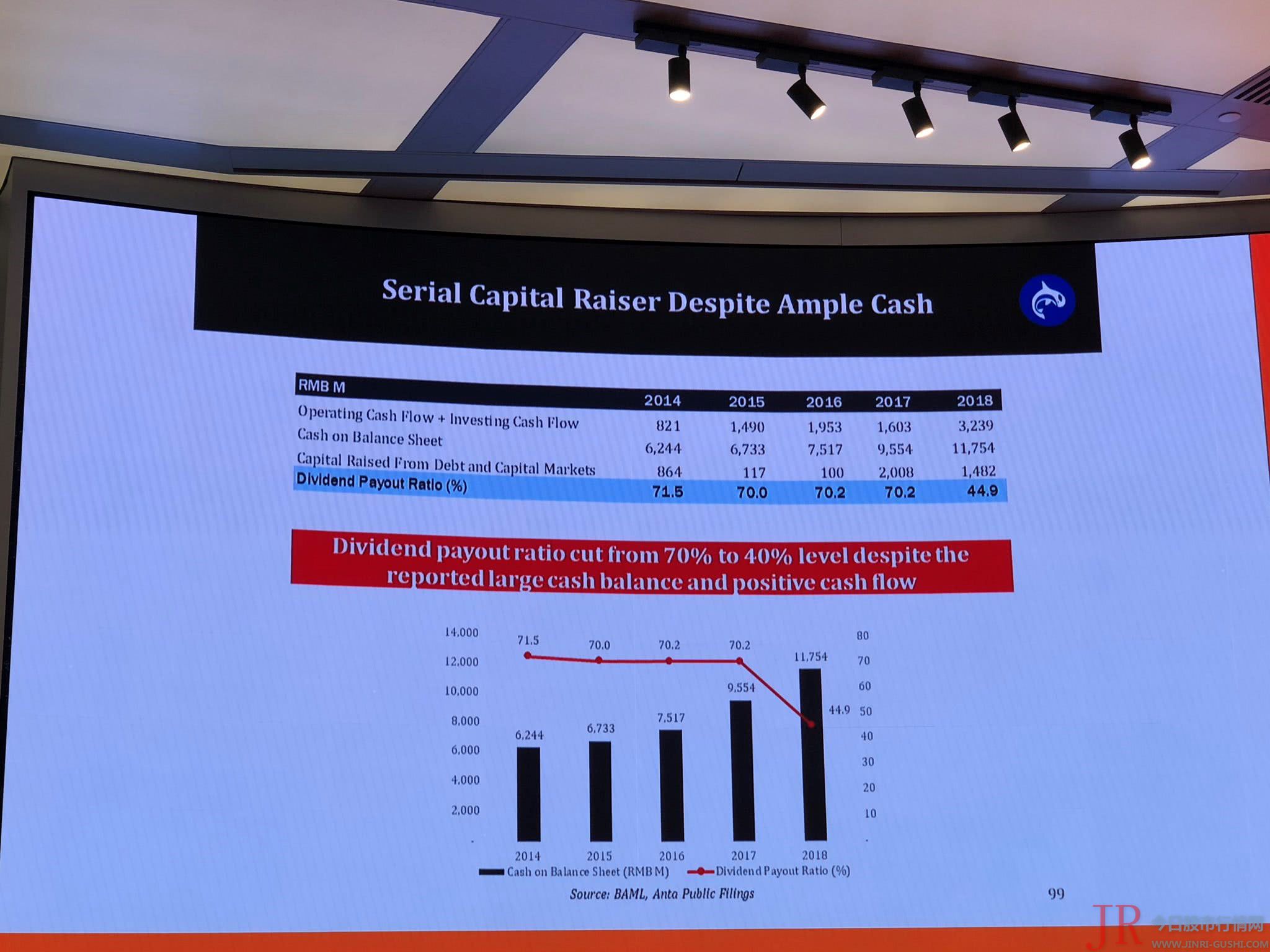

1)手握大量现金,依然屡次筹资

2)现金流稳健,分红率却从70%下降至45%

Blue Orca这一块的鞭笞切实缺乏说服力。总所周知,安踏近年收购动作频繁,尤其最近Amer Sports收购案可谓斥巨资。依据此前披露的融资构造,安踏体育至少要注资15.43亿欧元(约合119亿元人民币), 截止2018年年底安踏账上现金及现金等价物约100亿元……并且除了分红,投资者还可以依靠股价涨幅来取得收益,在5月30日之前安踏涨幅为34%,同期恒生指数涨幅为7%。

综上起因,Blue Orca认为安踏2019年净利率将无提升,仍为17%,公司打点给出20%的discount, PE给到17.8倍。2019年的目的价为32.93港元,较5月29日收盘价下跌空间为34%。

对于相熟中国市场、理解安踏的中国投资者来说,这不算一份良好的沽空呈文,臆想局部过多,缺乏强有力的实证,本日的股价走势也说明了这一点。

当前安踏、耐克、阿迪PE值别离为27、31和29,联结安踏依靠国内市园地位以及收购Amer带来的想象空间,你觉得安踏当前的位置还算安详吗?

风险及免责提示:以上内容仅代表 ,配资

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 7 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 8 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 东方财富(300059)发行可转债获核准,实力增强继续扩张